客服热线:

客服热线:

1、新冠肺炎(NCP)疫情爆发后,十年期国债收益率明显下行。

2、农历新年开市后,央行大量投放流动性,维持资金市场平稳。

3、突发公共卫生事件令避险情绪升温,提升债券资产吸引力。

4、疫情冲击消费、工业生产等多领域,或拖累一季度经济增速。

5、货币政策工具充足,存在宽松预期,积极财政政策或持续加码。

6、预计一季度利率债供给压力偏大,限制国债价格上行空间。

市场展望与投资策略:

在经济偏弱和货币宽松的环境下,债市避险需求和配置需求仍保持稳定。不过利率债供给增加,给债市带来一定压力。

后续关注疫情发展情况和逆周期调节政策给经济带来的支撑,关注各行业复产复工进度。二季度以后,经济有希望企稳,重回2019年底以来逐步回暖的态势。

监管层为缓解疫情对金融市场的冲击,出台多项举措,对金融市场信心恢复起到很大作用。由于前期收益率下行较快,预计债市整体收益率进一步下行空间有限。在经济非常态情况下,长短利差有望收窄,中长期国债有一定配置价值。

操作方面,建议逢低做多十年期国债期货。对于大类资产配置的投资者,或者持有固收类资产的客户,建议在投资组合中加入国债期货,增强组合头寸的抗风险能力。

一、疫情爆发前后的债市行情

疫情全面爆发后,现券收益率明显走低。图1表示过去6个月里面,中国10年期国债到期收益率的走势。

从2019年8月份到2020年1月中旬,十年期国债收益率始终在3%上方。在2019年10月底,曾一度超过3.3%。

进入2020年,受美伊冲突引发避险情绪升温和年初机构配置需求旺盛的推动,收益率先缓慢地从3.15%降到3.05%。经济转暖势头限制收益率下行步伐。

1月20日晚间,钟南山讲话称,新冠肺炎存在人传人;1月23日,武汉封城;疫情开始引起全国广泛关注,各行各业均受到巨大冲击,金融市场上也迅速反映出来。从1月21日到2月12日,10年期国债到期收益率从3.05%附近跌至2.8%左右。跌速较快,跌幅明显。

图1:疫情爆发后,10年期国债到期收益率加速下行

数据来源:华安期货投资咨询部;Wind

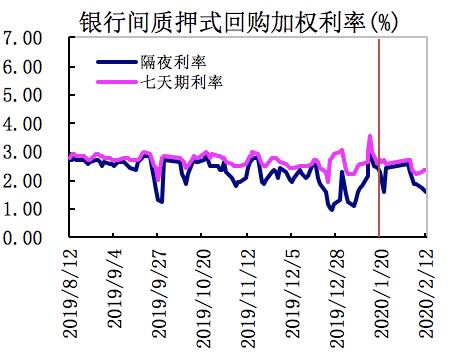

图2:资金利率稳中有降(图为银行间质押式回购加权利率)

数据来源:华安期货投资咨询部;Wind

资金面保持平稳,春节后第二个交易周起,资金利率进一步走低。

近半年,流动性总体宽裕,银行间质押式回购七天期和隔夜利率大多时间保持在3%以下,窄幅波动、缓慢下降。随着元旦和春节来临,跨年因素造成资金利率短期抬升,属于正常的季节性特征。

春节假期本来是从1月24日到1月30日,共七天;后来受新冠肺炎疫情影响,延长一个交易日至1月31日(周五)。股市和期市2月3日开市,央行接连投放巨量的流动性来呵护市场。大量资金到期的阶段平稳度过。资金利率始终在低位,流动性无忧。

国债期货在疫情爆发后短暂快速拉升,随后高位震荡。

国债期货2019年以震荡走势为主,全年小涨。2020年开始,国债期货价格缓步抬升,资金面宽裕、避险情绪升温和配置需求旺盛都推动债券价格上涨。从1月21日起,也就是疫情进入广泛公众视野时,期债涨速加快。十年期国债T2006合约走势来看,年前最后三个交易日,累计涨幅0.78%;2月3日新年开盘,大幅跳空高开,当日涨幅1.39%。随后九个交易日(2月4日-2月14日),期债价格震荡,并未继续拉涨。

图3:10年期国债期货主力连续合约日K线走势

数据来源:华安期货投资咨询部;Wind

二、疫情对债市的影响分析

疫情对债市的影响主要有几个方面。

首先,这次新冠肺炎疫情属于突发公共卫生事件,造成国内及全球恐慌情绪,推升避险需求。债券类金融资产,具有固定收益的特征,是良好的资金避风港。

其次,疫情冲击实体经济各行各业,对消费、投资、就业等都有负面的影响,国内经济回暖的势头受到强力打击。经济前景偏弱,股票和工业类大宗商品预期投资收益下滑,债券仍是不错的投资品种。

再次,疫情影响货币政策节奏。春节后,央行通过逆回购投放大量流动性,还降低操作利率,引导实体经济融资成本下行,一方面减轻相关实体的负担,另一方面为复工复产提供更多的便利。市场预计,二月份的MLF和LPR利率会随之下调,降息预期利好债市。

最后,疫情巩固了积极财政政策的实施基础。地方政府专项债务发行提速,增加债券市场供给。同时,国开行等多家主体还发行抗疫债券,筹集更多资金来支持抗击疫情、共渡难关。债券供给增加的同时,市场需求也较旺盛,供需影响相互抵消。预计债市活跃度会进一步增加,长远有利于债券及债券衍生品市场的发展。

与2003年非典对照来看,2003年为经济局部过热的时期,而目前经济增速较低,正经历转型调整,内部和外部的压力都比较大。另外,从截至2月上半月的情形来看,新冠肺炎疫情传染性和涉及人群规模都超过非典,形势更加复杂。未来疫情和经济走向还存在很大不确定性。

2.1 突发事件推升恐慌情绪,提振债市避险功能

国债是传统的避险工具之一。从20世纪80年代开始,我国居民就有购买储蓄国债的习惯。直到现在,每当储蓄国债发行之际,六十岁以上人群仍是银行排队购买的积极力量。

当突发事件冲击经济和金融市场时,国有银行等作为央行公开市场操作的一级交易商和国债、金融债承销商,有义务参与债市操作,也产生更多在债券二级市场和期货市场对冲风险的需求。保险公司必然会更谨慎地参与权益市场,谨守国债等高等级、低风险的产品。非法人产品也会增加债券资产的投资比例,以降低组合波动风险。

总体来说,当风险增加,不确定性加大时,债券市场将更加受到机构和个人投资者的青睐。国内和国际市场都是如此。回顾2019年年中,受到贸易摩擦反复、日韩贸易冲突升级、英国脱欧、美国制裁伊朗等因素影响,市场避险情绪逐步升温,推动黄金大涨,美债收益率全面下行,且长短利差缩窄,反映出市场对于经济前景的担忧。

2.2 疫情打压经济回暖势头,一季度经济或全面走弱

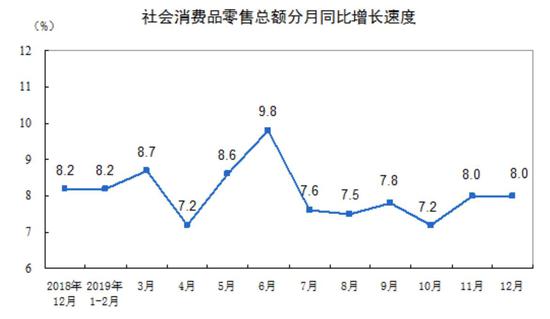

我国经济在2019年四季度已经出现回暖势头。比如,11月和12月的社会消费品零售总额同比增速均为8%,好于预期。12月规模以上工业增加值为6.9%,高于11月值6.2%和预期值5.7%。

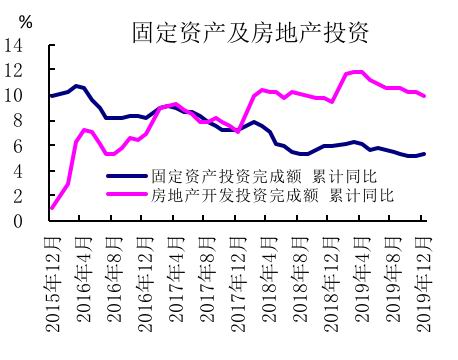

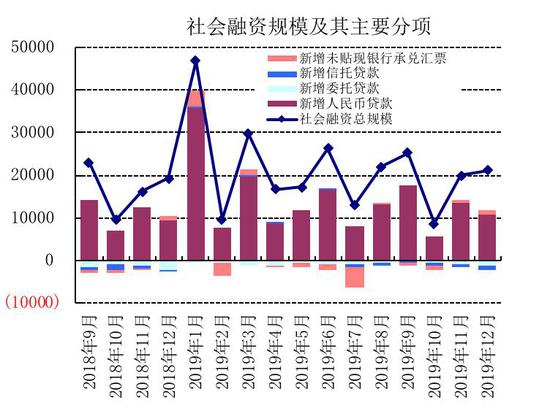

房地产市场表现超预期,叠加积极财政政策措施落地,带动年底投资企稳。2019年房地产开发投资同比增长9.9%,高于2018年增速。2019年1-12月,总体固定资产投资(不含农户)同比增5.4%,增速比1-11月加快0.2个百分点。从金融指标来看,11月和12月新增人民币贷款明显回升,带动社会融资规模上升,国内需求有所改善。

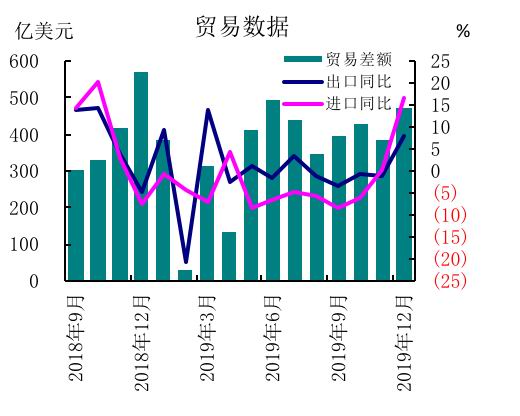

2019年GDP同比增长6.1%,预期6.1%,2018年增速为6.6%。在贸易摩擦冲击下,贸易进出口总值、出口、进口均创历史新高。

图4:工业增加值

数据来源:华安期货投资咨询部;Wind

图5:社会消费品零售总额同比增速

数据来源:华安期货投资咨询部;Wind

图6:贸易数据

数据来源:华安期货投资咨询部;Wind

图7:固定资产及房地产投资

数据来源:华安期货投资咨询部;Wind

图8:社会融资规模及其主要分项

数据来源:华安期货投资咨询部;国家统计局

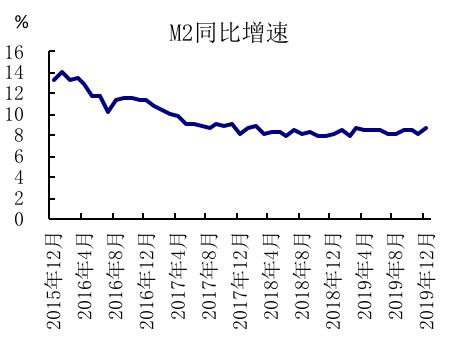

图9:M2同比增速

数据来源:华安期货投资咨询部;国家统计局

新冠肺炎(NCP)疫情在2020年1月中下旬全面爆发,冲击实体经济的各行各业,国内经济回暖的势头受到强力打击。消费领域受疫情的影响首当其冲。2019年,社会消费品零售总额411649亿元,其中餐饮收入46721亿元,商品零售364928亿元,餐饮收入占比11.35%;2019年餐饮收入增加幅度高于商品零售增幅。新冠肺炎疫情防控,首先从全国人民“不出门、不聚餐”开始。1月21日到2月14日的三周多时间,餐饮行业本是旺季,今年却大面积暂停营业,这种状况要持续多久还不好估计。预计整个一季度,消费增速可能会有明显下滑。

另外,房地产市场遇冷,1月TOP10房企销售额同比大幅下滑,春节期间武汉、杭州等城市二手房零成交,1月底到2月上旬房企发债融资规模大幅下滑。根据中汽协数据,1月汽车产销量同比明显下滑。房地产和汽车市场遭遇“强冷空气”,将给下游工业品需求带来负面影响。国内铜市场已经出现库存累积现象,螺纹钢、建材等也不容乐观。

随着2019年实施的财政政策效果逐步体现,基建投资和制造业活动本来已出现回升迹象,现在也受到很大冲击。

具体的,我们可以看看1-2月的一些高频数据。

2020年1月中国物流运价指数为97点,比上月回落1.33%,比去年同期增长0.5%。月内各周指数整体呈回落趋势。

图10:中国公路物流运价指数比上月回落1.33%

数据来源:华安期货投资咨询部;中国物流与采购协会

交通运输行业受到冲击。很多航班停飞,国内各传统旅游路线在春节期间清淡;各省市都实行限制通行措施,在高速路口,对外地车辆劝返。除生活必需品和线上教育等商品,居民消费明显减少,叠加停航和高速限制等影响,物流运输行业收缩。

企业复工复产受限,很多地区,企业员工从外地返回工作地后,需要先隔离14天再复工。建筑钢材市场,企业大多推迟开工。受库存增加及消费预期偏弱影响,更多企业自主检修,减少产量。建筑钢材产量与开工率同降。

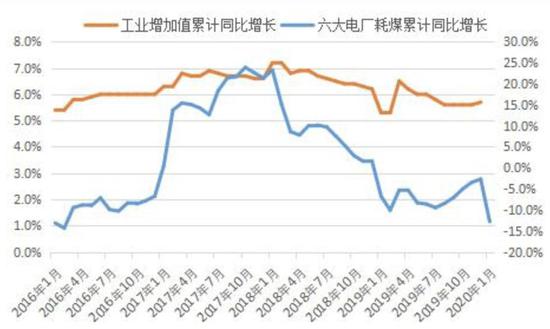

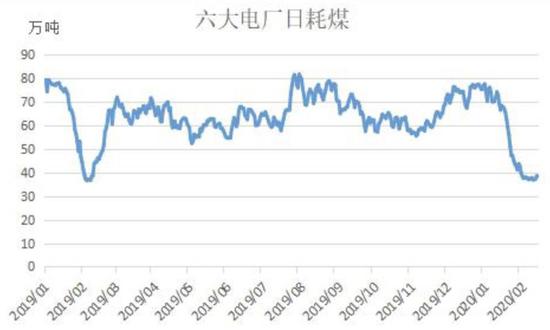

根据钢联数据,2020年1月六大电厂耗煤量同比降12.8%,年初工业生产有明显放缓态势。春节期间(1月24日到2月2日)六大电厂日均耗煤量42.2万吨,比2019年春节期间高4.8万吨。但2019年春节后,日均耗煤量很快回升;2020年春节后,该指标连续下降,2月10日低至36.92万吨。2月14日六大电厂耗煤量38.11万吨,仍在低位。

图11:工业增加值与六大电厂耗煤量走势正相关

数据来源:华安期货投资咨询部;我的钢铁网

图12:2020年春节后六大电厂日耗煤量连续明显下滑

数据来源:华安期货投资咨询部;我的钢铁网

2.3 央行投放大量流动性维稳,货币政策仍有宽松空间

为支持疫情防控,维护银行体系流动性合理充裕,保障货币市场平稳运行,央行采取了一系列举措。首先是提供大量流动性维稳,以提振信心,消除恐慌,改善市场预期。2月3日开展1.2万亿公开市场逆回购操作,且操作利率下调。2月4日,逆回购投放5000亿元。其次,央行向银行提供3000亿元专项再贷款,用于银行向企业提供优惠贷款。

市场普遍预计,2月份LPR报价也将跟随逆回购利率下调,货币政策有宽松预期。央行副行长潘功胜称,在主要经济体中,中国仍是少数实施常态货币政策的国家,工具箱里工具充足;将继续发挥定向降准、再贷款、再贴现等结构性货币政策工具的引导作用。

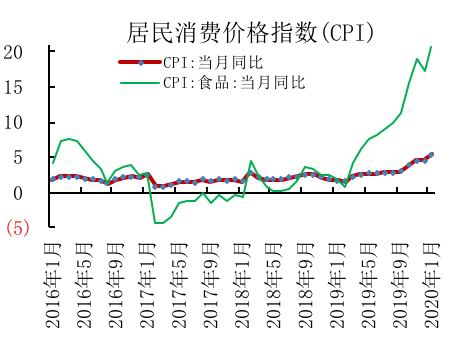

说到货币政策,还需要考虑通胀水平和通胀预期。2019年10月起,通胀预期抬头。非洲猪瘟引发猪肉涨价,推动物价水平连月走高。

图13:CPI同比增速

数据来源:华安期货投资咨询部;Wind

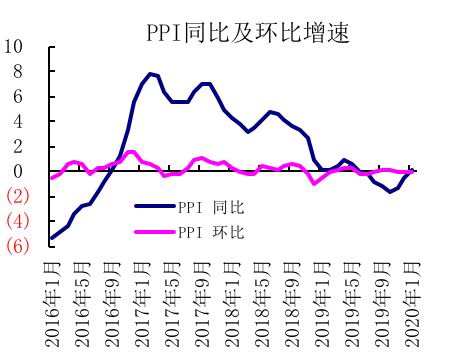

图14:PPI增速

数据来源:华安期货投资咨询部;Wind

从最新通胀水平来看,中国1月CPI同比上涨5.4%,预期4.8%,前值4.5%。在CPI分项中,食品价格上涨20.6%。其中,食品中的猪肉价格上涨116%,鲜菜价格上涨17.1%,为涨幅比较大的分项。

PPI指标,1月PPI同比增长0.1%,低于预期和前值;环比无涨跌。随着新冠肺炎疫情爆发,企业复工延期,可能会打压PPI回升势头。

当前较高的消费者水平,有春节错月、去年基数较低的因素,也有一些特定因素,包括猪瘟持续引发猪肉涨价,新冠肺炎疫情造成商品供应阶段性不平衡等。随着中央各项保供稳价措施出台,以及春节期间和随后一段时间餐饮消费下降,预计猪肉、鲜菜及其他食品价格有望回落,带动CPI回到合理区间。

总体看通胀有望回稳,货币政策空间不会受太多限制;央行或继续通过各种政策工具引导实体融资成本下行,不排除降准、降息可能。

2.4 积极财政政策继续加码

2019年积极财政政策发力,有效为企业减负,增加居民收入和消费能力,支持实体经济。减税降费带动制造业企稳。在地方政府专项债提速发行和相关政策实施下,基建投资增速回升。2019全年减税降费将超过2.3万亿元,占GDP比重超过2%,制造业和小微企业受益最多。2019年地方债发行4.36万亿,其中包含新增专项债券约2.15万亿。

新冠肺炎疫情爆发,不可避免地冲击一季度制造业和基建等投资。后续,积极财政政策或继续加码,加大逆周期调节力度。财政部表示,2020年财税部门将继续落实落细各项减税降费政策,进一步巩固和拓展减税降费成效。

2020年地方政府专项债发行提速,至2月11日财政部已提前下达2020年新增地方政府债务限额18480亿元,其中专项债务12900亿元。1月专项债已发行7148亿元,占提前下达额度的55.4%。

同时,疫情防控债陆续上市,发行主体包括三家政策性银行和医药生物、交通运输行业的企业;投资者有银行和非银机构,还有个人投资者,认购较踊跃。

2019年财政赤字率为2.8%。很多经济领域专家建议,将2020年财政赤字率上调至3%,即增加约2000亿元财政支出。由中央财政赤字推算国债净融资规模的话,2020年国债总发行规模或接近5万亿元。

综合国债、地方债和金融债来看,一季度利率债供给压力较高。债券供给增加的同时,市场需求也比较旺盛。预计债市活跃度会进一步增加,长远有利于债券及债券衍生品市场的发展。

三、期债市场操作建议

2020年伊始,受机构配置力量推动,债市收益率小幅走低。新冠肺炎疫情爆发后,避险需求迅速升温,叠加对经济前景的偏弱预期,十年期国债收益率加速下行至2.8%上方。

经济回暖遭遇倒春寒,一季度GDP增速大概率走弱,货币政策方面,或继续通过各种政策工具,引导实体融资成本下行,不排除降准、降息的可能。财政政策仍在持续加码,继续减税降费,发行地方政府专项债来支持基建项目。疫情冲击下,财政将给予更多支持资金,可能会增加国债发行量并扩大赤字率。政策性银行也发行抗疫金融债来积极支持疫情防控,保障复产复工稳步开展,促进经济尽快恢复。

在经济偏弱和货币宽松的环境下,债市避险需求和配置需求仍保持稳定。不过利率债供给增加,给债市带来一定压力。

后续需要关注疫情发展情况和逆周期调节政策给经济带来的支撑,关注各行业复产复工进度。二季度以后,经济有希望企稳,重回2019年底以来逐步回暖的态势。

总体,监管层为缓解疫情对金融市场的冲击,出台多项举措,对金融市场信心恢复起到很大作用。由于前期收益率下行较快,预计债市整体收益率进一步下行空间有限。目前,长短期限利差较大,在经济非常态情况下,利差有望收窄,中长期国债有一定配置价值。

操作方面,建议逢低做多十年期国债期货。对于大类资产配置的投资者,或者持有固收类资产的客户,建议在投资组合中加入国债期货,增强组合头寸的抗风险能力。

华安期货 曹晓军

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)