客服热线:

客服热线:

【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

本文仅讨论个人投资者如何运用公开信息复核抵押物价值。

这两天群里比较活跃,有投资者聊到自己做的项目,尽调里写的房产抵押物价值4个亿,雷了后发现才值6000万,不足以覆盖融资,也有人认为这其实是个普遍现象(?)。

抵押物估值偏高确实普遍,毕竟估值机构也要恰饭。但把6000万估到4个亿,这水未免就注得太过了!

个人投资者不像机构有一大堆数据参考,担心抵押物估值过高的,掌握一定的手段,对抵押物价值稍微复核一下,心里也能多少有个谱。

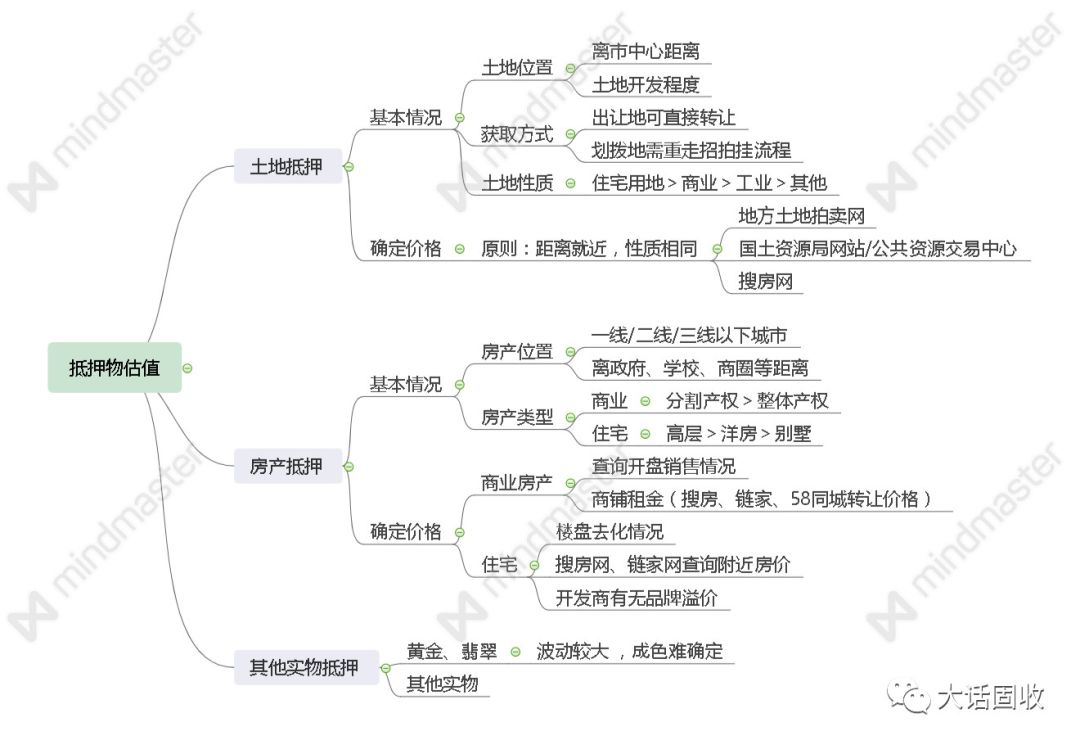

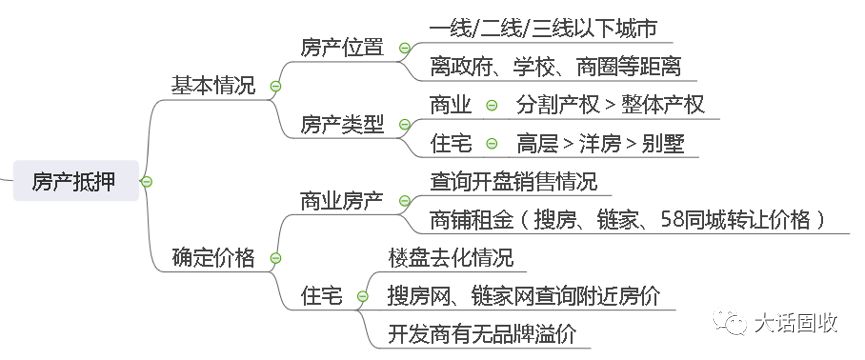

至于究竟怎么看?来来来,先看这张图(点击可放大,无水印版私聊小固获取):

图看上去内容多,其实不难。一般来说实物抵押物主要就是土地抵押和房产抵押,少量其他实物抵押项目,例如黄金、翡翠、艺术品,这类抵押物无法真的看到成色,价格波动也比较大,除非比较熟悉,一般投资者还是不建议太看重。

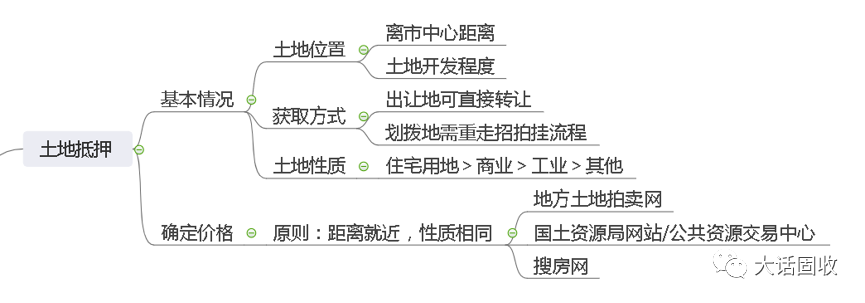

土地抵押

土地抵押的判断分几步走:

第一步是看土地的基本情况:位置离市中心有多远?城投抵押的土地,是划拨用地还是出让地?注意,划拨地是政府直接注给城投的,如果出让要重新走招拍挂流程,自然比不上出让地;

然后是看土地开发程度如何,是生地(荒地)还是熟地(已完成平整,有基本配套)?

土地的性质至关重要,是住宅用地,还是商业用地,工业工地?土地性质的关系,小固在《政信信托为什么不卖地还款》中详细讲过,看下图:

最难的是确定土地价格。土地价格怎么查呢,有些数据网站可以参考使用,比如3房网,土流网等土地资讯网站,去获取当地的价格信息,好处是全国性的,可以选城市去查询。不过详细的交易结果数据现在可能要收费了。最权威的,是通过各地的国土资源局、或者自然资源局,有的地方是把交易信息统一放在公共资源交易中心网站上,一般在土地资源成交结果频道里可以看到定期发布的数据。这里举个例子:

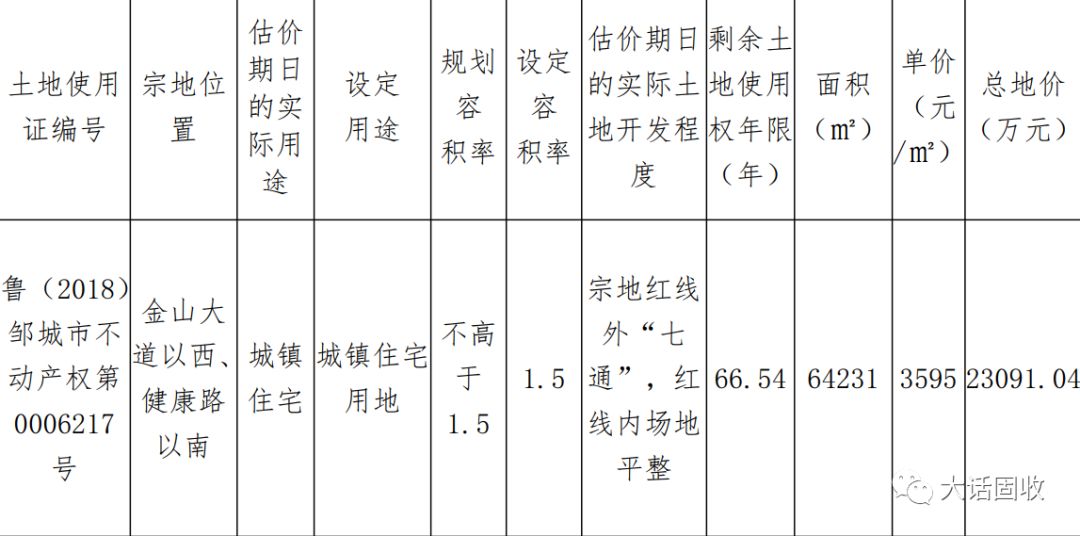

拿某项目举例来看。按照尽调给出的数据,评估机构给出总价23091万元,单价3595元/㎡。下面是评估报告里的内容:

打开当地公共资源交易网,找到土地成交频道如下图

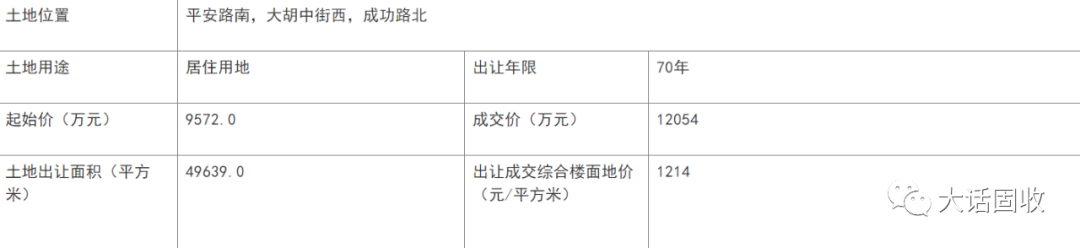

耐心翻看一下最近半年内的成交信息,找找土地性质一样,容积率相差不大的地块。看到近期有一块附近土地出让成交信息,成交单价为2429/㎡。

两个地方直方行走距离为2.1公里,直线距离不足1.5公里。

项目抵押土地的评估价接近3600元/㎡。作为参照,后面这个近期出让地近2430元/㎡。从区位上来说,在一个县级市里,后者所在位置更接近市区且附近业态成熟一些,按理来说后者地价会更高。但是尽调报告里给出的抵押物评估数据高出了近50%。

房产抵押

房产抵押对个人投资者来说相对容易,一般买信托的人基本也投过不少房产,按照买房的思路来考虑就可以。

特别是对于住宅型房地产抵押,最重要的当然是位置;然后查查附近小区房价,注意要对应不同类型,有的尽调报告用附近别墅的房价来估算你高层抵押物的价值,这明显就不合理;此外,适当考虑一定的品牌溢价,比如保利、万科这种,就肯定比同区域本土小开发商价格高出一定水平。但是估值的时候,尽量保守考虑淡化品牌溢价。

稍微麻烦一点的是商业房产抵押。商业房产抵押常见的有公寓、写字楼、底商;公寓一般来说,方式跟住宅一样都是通过房产网站就可以查询,写字楼的话,不妨去链家网查一下每平米租金如何,是不是有大量空置出租;小区的底商往往是店铺,有时候搜房网、链家上面查不到租售信息,那么到58同城、赶集网之类,找一找店铺转让价格,都可以作参考。

还有一种方式,就是可以在网上找找附近中介的电话,一个电话可以问清很多事情的。

市场化考虑问题

为什么小固提倡用“公开渠道”查询的信息?道理很简单,公开渠道是最市场化的渠道。抵押物真正发挥作用时,项目往往已经雷了,要把抵押物放到市场上卖掉。那么市场上查询到的价格,就可能是最贴近的价格(去掉时间权重)。

这个“市场化考虑”还有一层意思是,在抵押物估值阶段就要考虑你的交易对手。抵押物体量越多货值过高,看上去越足值,但可能接盘者也越少;抵押物除了价格这个维度,还要考虑流动性,以及处理时的复杂程度。就像之前推文《太阳新天地》的例子中,最后以4.5折拍卖价卖掉,一大批金融机构债权人欲哭无泪。

对个人投资者来说,如果能够做到以上程度的排查,再考虑考虑极端情况下的处置问题,对抵押物的价格也就能心里有数,至少能够方便地判断不同项目的抵押物优劣。“价值6000万,估值4个亿”的坑,也自然就不会轻易跳进去了。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)