客服热线:

客服热线:

摘要:

PTA:成本方面,油价短期下探走势,但趋近成本区间后,下方力度将逐渐显现,短期成本端支撑较弱,但中期来看,油价继续下探空间有限,后续存反弹可能。供需方面,PTA在2月供应整体维持偏宽松,供需面影响偏空,但随着终端纺织开工率逐渐回升,供需面有转好的趋势。结合期价来看,当前PTA 2005合约期价收盘在4250左右,生产处亏损状态,下方支撑力度较强。综上所述,估计PTA在3月很可能维持呈4100-4600区间宽幅震荡,短线以区间波段操作思维参与,中线留意4200附近及以下布多机会,或逢低买入4300-4500看涨期权。

LLDPE:成本方面,油价短期下探走势,但趋近成本区间后下方力度将逐渐显现,短期成本端支撑较弱,但中期来看,油价继续下探空间有限,成本端利空逐渐削弱。供需方面,石化库存在高位水平,但随着下游开工率回升,库存近两周有所回落;而下游企业陆续开工,带动现货市场逐步回暖,在部分需求恢复的刺激下,供需面逐渐转好。结合期价来看,当前2005合约期价低于现货价约100元/吨,同时也低于进口成本400元/吨,估计继续下跌空间有限;而随着下游逐渐复工需求转好,预计3月份PE维持震荡格局,震荡区间参考6600-7100,建议在区间下沿附近短线参与的多单,逢反弹至7000附近及以上逢高减仓或止盈,若跌破6500则止盈观望,维持区间波段操作思维参与。

一、当前行情走势

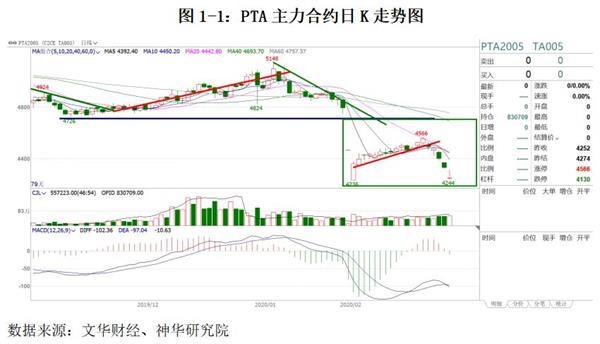

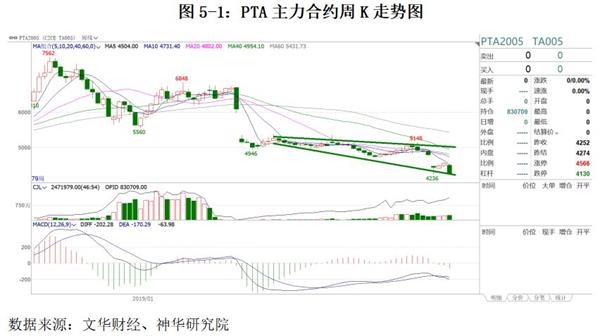

上月PTA呈冲高回落走势,主力合约2005最低下探至4236,最高上冲至4566,2月末收盘至4252元/吨,较前月末下跌544元/吨,累计跌幅11.34%。现货方面,上月主流PTA价格下跌640至4130元/吨附近,当前主力合约2005期价升水现货价100元/吨。

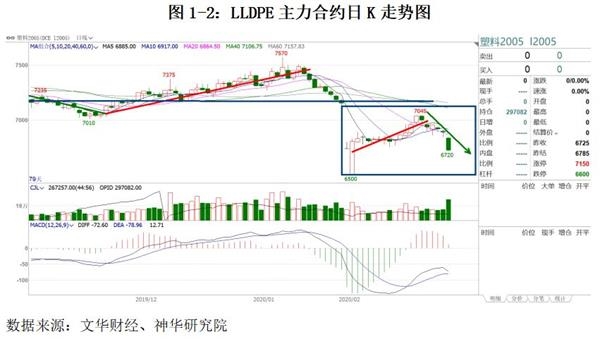

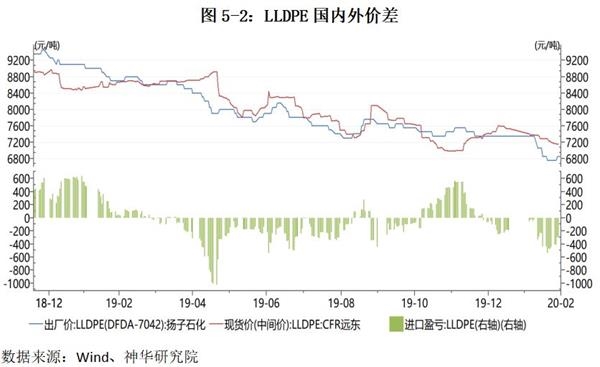

上月LLDPE呈冲高回落走势,主力合约2001最低下探至6500,最高收盘至7045,2月末收盘至6725,相对前月末下跌430元/吨,累计跌幅6.01%。现货方面,上月国内多数地区石化厂家出厂价下调300-500元/吨,当前主力合约2005期价贴水主流现货价约100元/吨。

二、疫情影响全球市场,油价承压大幅下探

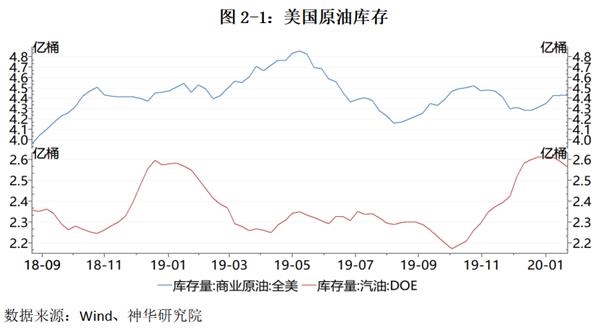

库存方面,美国截至2月21日当周EIA原油库存变动实际公布增加45.20万桶,预期增加181.5万桶,前值增加41.5万桶。此外,美国截至2月21日当周EIA汽油库存实际公布减少269.10万桶,预期减少208.6万桶,前值减少197.1万桶;目前汽油库存整体处偏高水平。

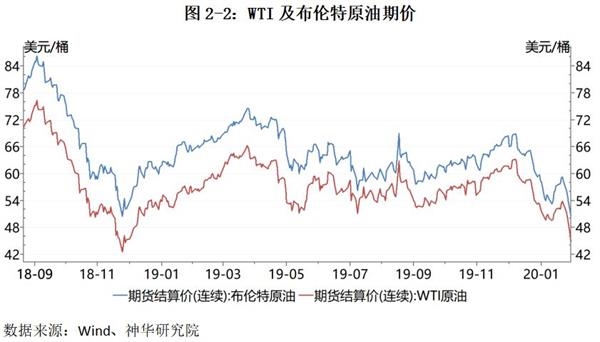

上周五NYMEX原油期货跌3.89%报45.26美元/桶,周跌15.2%,创2018年10月以来最大周跌幅,2月累计跌12.2%。布伦特原油周跌13.7%,创2016年以来最大周跌幅,2月累计下跌11.7%。此前受美伊冲突加剧影响,国际油价在1月初大幅上涨,后开始逐渐下行。而本次新冠肺炎疫情的爆发使得全球原油需求受到较大冲击,成为新一轮油价大跌的导火索。新冠肺炎疫情在全球进一步扩散。目前韩国确诊人数已近3000人,日本确诊近1000人;意大利病例快速攀升,欧洲多国相继报告首例确诊病例;疫情已经蔓延至中东地区10余国,其中伊朗副总统确诊感染。疫情对经济影响所导致的悲观预期集中反映在市场上。

目前市场把焦点集中在俄罗斯态度,看俄罗斯是否有采取行动的政治意愿 。而俄罗斯的态度将导致OPEC+进一步减产预期,下周OPEC+将在维也纳召开会议。目前美国油价已趋近页岩油成本区间,下方支撑力度将逐渐显现;同时低油价也可能促使OPEC+会议达成扩大减产,近期关注前低42美元/桶有效支撑。

三、PTA供需面解析

3.1 原料PX在盈亏平衡点徘徊,PTA动态生产亏损幅度处偏高水平

据统计2月国内对二甲苯出厂价格走势下滑,月初国内价格为6700元/吨,月末国内PX市场价格为6300元/吨,价格走势下滑8.70%,同比下滑30%,PX外盘价格走低,国内PX市场对外依存度较高,外盘价格下滑是国内价格的利空影响。目前PX生产处盈亏平衡点附近,继续下跌空间有限,预计后期PX市场价格或将维持震荡。

上游PX原料下跌,而PTA现货价受供需面偏空影响下滑幅度更大,近月PTA生产处亏损状态,亏损幅度约300元/吨,预计PTA现货价格继续下探空间也有限。

3.2 终端纺织开工延迟,PTA库存上升至高位

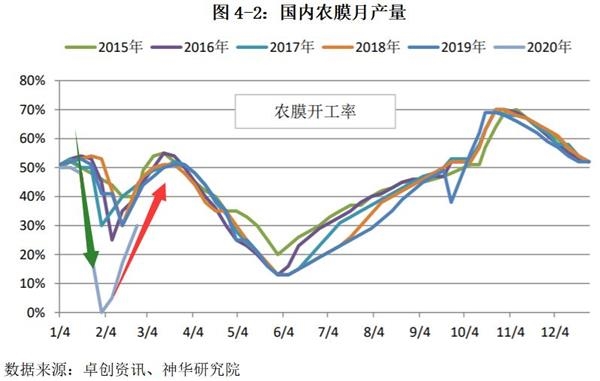

装置方面,华彬石化140万吨/年PTA装置计划2月底重启;福海创450万吨装置于2月15日负荷提升至8成。当前PTA开工率为81.48%,但整体开工率仍旧较高。在本次突发的公共卫生事件中,PTA产业链受影响最大的当属终端织造企业,下游何时能够恢复生产成为市场最担忧的话题。虽然不少企业都计划在2月中旬之后复工,但受限于各地政府对疫情的防护措施升级,以及外地工人返岗的交通管制和隔离期等问题,截至目前,江浙地区化纤织造综合开机率只有38%。从往年来看,织造企业一般在春节后2—3周便能进入正常生产状态,而今年在疫情影响下,织造工厂最早在3月初才能逐步恢复,需求滞后至少一个月。

整体上看PTA供应偏宽松,供需面偏利空。PTA库存方面,上周国内PTA产商库存相对上周小幅下降0.5天至8.5天附近,仍处偏高水平;期货仓单相对上周增加3.82万张至9.04万张附近,期货库存累积上升中。

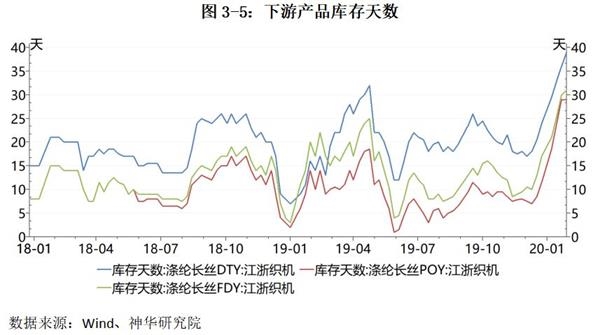

下游库存方面,2月末涤纶长丝库存累积上升,涤纶长丝DTY库存天数相对1月末上升15天至39天附近;涤纶长丝POY库存相对前月末上升17.5天至29天,涤纶长丝FDY库存天数相对前月末上升14天至31天。当前下游库存天数累积上升,整体库存处偏高水平。

四、下游农膜需求回升,供需面逐渐转好

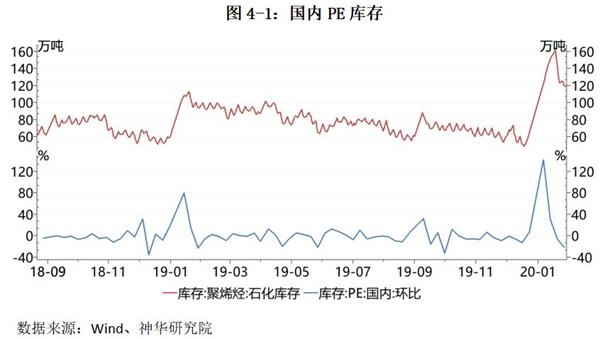

近期市场下游企业陆续开工,带动现货市场逐步回暖。在部分需求恢复的刺激下,本周市场交投气氛有所好转,近日石化库存处于消化阶段,消化速度较前期有所加快。当前生产企业库存下降,一方面是贸易商推进采购计划,另外随下游工厂及物流逐渐恢复,下游复工刚需采购支撑。

聚乙烯下游工厂陆续返市开工,下游企业复工率正逐步提高。据卓创资讯跟踪调研,目前下游工厂复工较高,但开工负荷多在40%-55%。整体来看受雇工、物流因素影响,管材行业,下游需求尚未恢复,虽然各地企业陆续复工,但因管材下游市场需求处于低位,管材企业整体开工仍不足3成;注塑行业,开工企业八成左右,但实际开工生产线大概五成。

五、后市展望及策略

成本方面,油价短期下探走势,但趋近成本区间后下方力度将逐渐显现,短期成本端支撑较弱,但中期来看,油价继续下探空间有限,后续存反弹可能。供需方面,PTA在2月供应整体维持偏宽松,供需面影响偏空,但随着终端纺织开工率逐渐回升,供需面有转好的趋势。结合期价来看,当前PTA 2005合约期价收盘在4250左右,生产处亏损状态,下方支撑力度较强。综上所述,估计PTA在3月很可能维持呈4100-4600区间宽幅震荡,短线以区间波段操作思维参与,中线留意4200附近及以下布多机会,或逢低买入4300-4500看涨期权。

成本方面,油价短期下探走势,但趋近成本区间后下方力度将逐渐显现,短期成本端支撑较弱,但中期来看,油价继续下探空间有限,成本端利空逐渐削弱。供需方面,石化库存在高位水平,但随着下游开工率回升,库存近两周有所回落;而下游企业陆续开工,带动现货市场逐步回暖,在部分需求恢复的刺激下,供需面逐渐转好。结合期价来看,当前2005合约期价低于现货价约100元/吨,同时也低于进口成本400元/吨,估计继续下跌空间有限;而随着下游逐渐复工需求转好,预计3月份PE维持震荡格局,震荡区间参考6600-7100,建议在区间下沿附近短线参与的多单,逢反弹至7000附近及以上逢高减仓或止盈,若跌破6500则止盈观望,维持区间波段操作思维参与。

(文章来源:神华期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。