客服热线:

客服热线:

国君固收 | 报告导读:

事件:监管层宣布公司债与企业债发行实行注册制。2020年3月1日,根据《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》,明确“落实好公司债券公开发行注册制要求”。证监会、发改委同日也发布相关通知推行公司债和企业债发行的注册制改革,中国债券市场发展进入新的历史阶段。

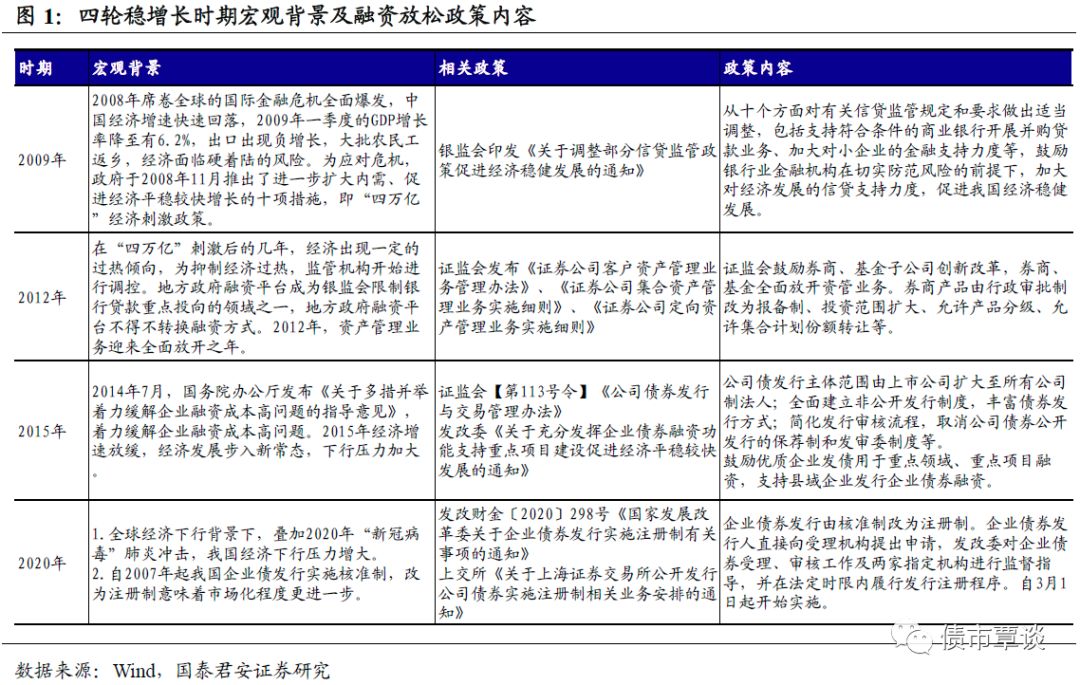

历轮稳增长时期,往往伴随融资制度性变革。(1)次贷危机后,2009年银监会印发《关于调整部分信贷监管政策促进经济稳健发展的通知》,鼓励银行加大对经济发展的信贷支持力度。(2)2012年“四万亿”低效率投资负面影响显现,经济再度走弱,监管层开始鼓励券商、信托、基金全面放开资管业务,标志着非标业务的崛起。(3)2015年,为解决实体融资难问题,证监会于2015年1月修订发布《公司债发行与交易管理办法》,将公司债发行主体由上市公司扩展到所有公司制企业,公司债迎来扩容。(4)目前来看,疫情冲击下全球经济衰退预期升温,国内稳增长压力增大,与前几次一样,本次公司债与企业债注册制改革亦有类似的宏观背景。

对于本次债券发行放松,我们有以下三点思考:(1)历次宽信用政策中均伴随着发行制度的放松,但由于后遗症也相对明显,本轮维稳周期中发行制度的放松迟迟未出现。新冠疫情出现之后,经济压力加大,加速了政策放松节奏,这也标志着宽信用从结构性政策走向制度放松的新阶段;(2)受制于诸多结构性问题,本轮债券发行放松对于经济利好有限。制度放松只是催化剂,本质依然在于实体融资需求,但实体经济杠杆高企之下,实体难有增量融资需求;(3)融资受益更为明显,确定利好信用债,评级下沉行情将继续。但是发行放松之外,投资者买不买账依然是板块受益程度的决定性因素,因此结构上依然会是“强者恒强”的逻辑,城投受益会更为明显,民企板块也会受益,但受益程度相对较低。

正文

1.公司债与企业债发行实行注册制

事件:监管层宣布公司债与企业债发行实行注册制。2020年3月1日起,修订后的《中华人民共和国证券法》正式实行,根据《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》,明确“落实好公司债券公开发行注册制要求”。证监会、发改委当日也发布相关通知推行公司债和企业债发行的注册制改革,文本详见《关于公开发行公司债券实施注册制有关事项的通知》(证监办发〔2020〕14号)以及《关于企业债券发行实施注册制有关事项的通知》(发改财金〔2020〕298号)。上交所、深交所也宣布从3月1日起,不再实施暂停上市制度。中国债券市场发展进入新的历史阶段。

注册制改革将进一步提升我国债券市场的市场化程度。目前中国债券市场主要的信用债品种中,中国银行间市场交易商协会主要负责监管短融、超短融、中票、定向工具等,发改委主要监管企业债,证监会和交易所主要监管公司债,审批方式均为为核准制。与短融、中票等相比,在《通知》发布前监管层对公司债和企业债发行的审批与监管更为严格,随着此次注册制改革的实施,公司债和企业债发行制度的市场化改革将得到进一步深化,债券市场服务实体经济的能力有望进一步提高。

政策层面的放松主要体现在三点。(1)企业债、公司债发行由核准制变更为注册制,减少了发行过程中的行政审批。(2)上交所、深交所从3月1日起不再实施暂停上市制度,保障信用债市场流动性。(3)原证券法中关于公开发行债券“累计债券余额不超过公司净资产的百分之四十”表述被删除,符合发行条件的主体数量有所提升。

2.历轮稳增长时期,往往伴随融资制度性变革

回顾近年来历轮稳增长时期,政府往往出台融资放松政策,托底实体融资需求。历轮稳增长时期相关融资放松政策梳理如下:

(1)2009年:次贷危机后,“四万亿”刺激叠加信贷政策放松。2008年次贷危机全面爆发,中国经济增速快速回落,出口出现负增长。为应对金融危机,“四万亿”经济刺激计划出台,信贷政策出现相应配套放松。银监会印发《关于调整部分信贷监管政策促进经济稳健发展的通知》,鼓励银行业金融机构在切实防范风险的前提下,加大对经济发展的信贷支持力度。彼时的金融市场并不像现在一样有较多的创新金融工具,因此融资放松主要通过信贷这一抓手展开。

(2)2012年:“四万亿”后遗症显现,非标迎来全面放开。“四万亿”刺激后经济出现过热倾向,监管机构对信贷采取总量控制方式,地方政府融资平台成为银监会限制银行贷款重点投向的领域之一。随着“四万亿”低效率投资负面影响显现,2012年开始经济再度走弱,政府托底预期再次升温。虽然银信合作监管日趋严厉,但监管层开始鼓励券商、基金子公司创新改革,券商、信托、基金全面放开资管业务,标志着非标业务的崛起。非标迅速崛起很好地承担了为民营小微企业输血的重任,但与此同时也埋下了影子银行扩张的伏笔。

(3)2015年:解决实体融资难问题,迎来公司债扩容。2014年经济仍然维持不温不火态势,中小企业融资难、成本高问题凸显。2014年7月,国务院办公厅发布“融十条”旨在化解这一问题,证监会于2015年1月修订发布《公司债发行与交易管理办法》,将公司债发行主体由上市公司扩展到所有公司制企业,全面建立非公开发行制度,丰富债券发行方式,并取消了公开发行的保荐制和发审委制度,发行全面松绑。政策推动下,公司债发行规模快速增长。

(4)2020年:保增长的关键一年,债券市场迎来注册制改革。目前疫情冲击下全球经济衰退预期升温,国内稳增长压力增大,与前几次一样,本次公司债与企业债注册制改革亦有类似的宏观背景。我们认为此次企业债与公司债的注册制改革是监管层提振社融的抓手之一,预计改革能够在较快的时间内有效提高债券一级市场容量,进一步为实体经济输血。

3.评级下沉行情仍将持续

对于本轮债券融资政策的放松,我们有以下三点思考:

(1)又见债券发行政策的放松,宽信用进入新阶段。

经济下行周期当中维稳政策往往遵循货币-融资-经济的放松路径。从历次宽货币传导至宽信用的路径来看,其中有很重要的一个环节就是融资政策层面的放松。比如2012年5月份券商创新大会之后银证信合作的兴起带来非标规模的快速扩容,成为12年社融存量同比增速的企稳回暖的主因,15年则是债券发行政策的放松带来债券市场尤其是公司债快速扩容引领社融回暖。但是事后来看,阶段性过度放松的发行政策都在事后引发了一些负面效果,比如12年之后影子银行问题愈发严重导致13年对非标的收紧,15年过于宽松的政策导致民营企业的过度负债并集中暴露风险。

因此在这一轮宽信用过程中,更多的采用的是结构性的政策。比如扩大专项债规模和对应基建项目,定向降准降息来支持小微及民营企业,融资政策层面的放松迟迟未出现。近期在新冠疫情的影响下,经济下行压力加大,部分企业现金流压力凸显,急需外部融资宽松平滑企业流动性风险,这可能是融资制度放松的相关政策也开始加速出台的原因。实际上本次企业债公司债发行制度的松动与前端时间股市再融资政策的放松是一脉相承的,这标志着宽信用从结构性政策进入制度放松的新阶段。

(2)诸多结构性问题之下,本轮债券发行放松利好融资,对于经济作用有限。归根结底,融资和经济是否会出现回暖,发行制度的松紧与否只是其中一个催化因素,根本原因依然在于实体经济的融资需求强弱。从几点来看,本轮发行制度的放松对融资的影响大于经济:

1、实体经济杠杆率处于高位,企业新增资金更多用去偿还债务而非投资。从历年维稳周期可以看出,伴随着实体经济杠杆率的抬升,宽货币到宽信用的传导时滞也是越来越长的(08年2个月,12年10个月,14-15年20个月),这一轮实体经济杠杆率处于更高水平,因此无论从政策放松力度还是实体投资需求来看,这一轮都是偏弱的。

2、基建和地产作为历次维稳的主要抓手,这一轮受到的限制很明显。城投受制于隐性债务压力,地产受制于“房住不炒”基调,即使融资政策放松,也很难有增量融资需求释放。民营企业和小微企业受制于自身信用风险,短期仍然难以成为融资需求的主力。

(3)但是对于信用环境而言,这无疑是明确的利好。

我们在之前的报告之中强调过,对于信用下沉策略来说,最好的宏观环境就是融资强、经济弱的组合。债券发行制度放松之后,企业的再融资层面的难度将会进一步降低,有利于缓解信用风险和企业流动性压力,与此同时受制于多方面因素,短期应该也看不到经济趋势性回暖债市转熊的风险,因此这将会进一步支撑评级下沉行情。但是从板块上来说,可能依然面临结构性受益的问题。发行制度的放松确实给了企业更多的发债空间,但投资者是否买账依然从很大程度上制约了不同板块的受益程度。对于城投地产板块来说,作为市场评级下沉的主力,相对会更为受益,而对于民营企业来说,根本问题不在于外部融资,而是公司治理和道德风险,因此受益程度相对有限。从这点来看,本轮政策的放松可能是“强者恒强”的逻辑,因此策略上来说,建议投资者继续关注城投板块的信用挖掘机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)