客服热线:

客服热线:

#交易复盘:全球市场进入“类危机”模式。

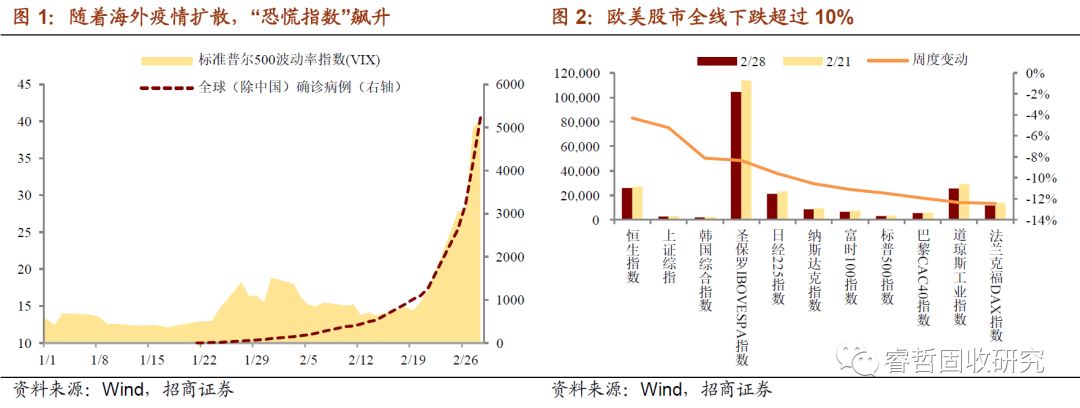

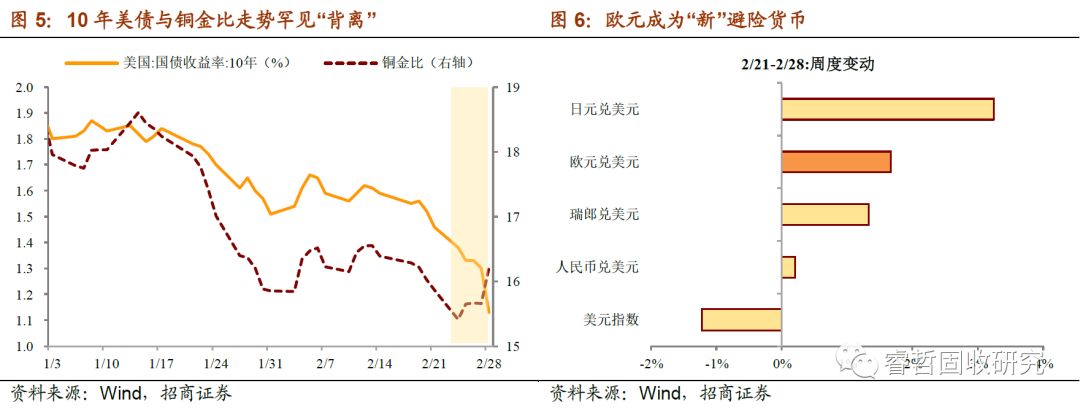

第一,海外避险情绪再起。1)全球股市“首当其冲”,欧美股市全线重挫10%以上,近期表现坚挺的A股也下跌5.2%。2)10年美债下行至1.13%,创历史新低。3)意外地,黄金不涨反跌。反映避险需求可能已经从“risk-off”向“cash-king(现金为王)”阶段升级。4)美元下跌,谁是真正的“避险货币”?在美债收益率大幅压低、市场预期美联储降息之下,美元避险属性已经“弱化”。而欧元表现较好,欧洲/美国的“比价”关系悄然改变。

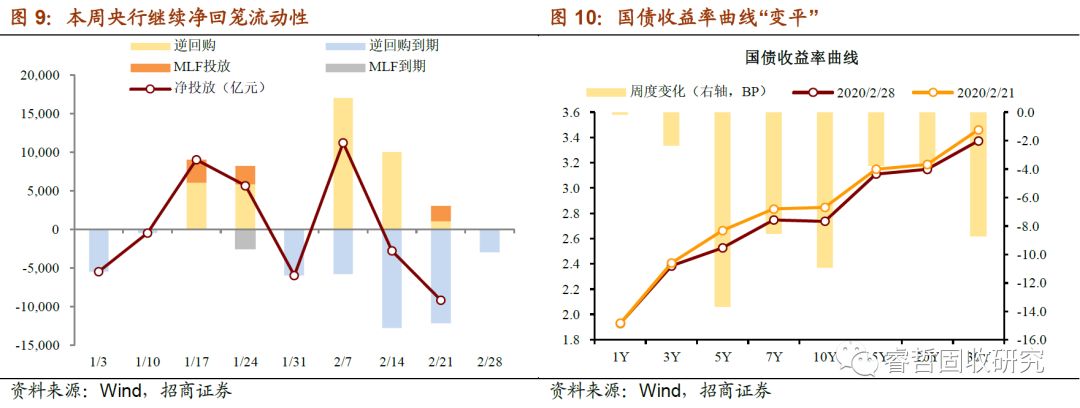

第二,央行仍在净回笼,市场宽松预期不减。资金利率依旧平稳,主要由于央行多次表态货币政策仍有宽松空间,强化了市场对后续流动性的乐观预期。第三,国债收益率曲线“变平”。 10Y国债收益率向下突破2.8%,同时短端保持稳定,期限利差压缩,不过仍处于2010年以来3/4分位数。第四,国债成交明显升温。本周国债成交环比增长56%,境外机构成为国债主要增持力量。

#策略思考:美债创新低,中债跟不跟?种种迹象表明,短期做多债券是“胜率”较高的策略,但是“赔率”如何?我们从几个维度观察:

1)从收益率绝对水平的视角看:利率已经下降至历史上的“低水位”区间。

2)从债券资产内部相对水平看:“安全边际”依然存在。

3)从资产间的相对价值看:债券并不占优。收益率创新低是否合理?

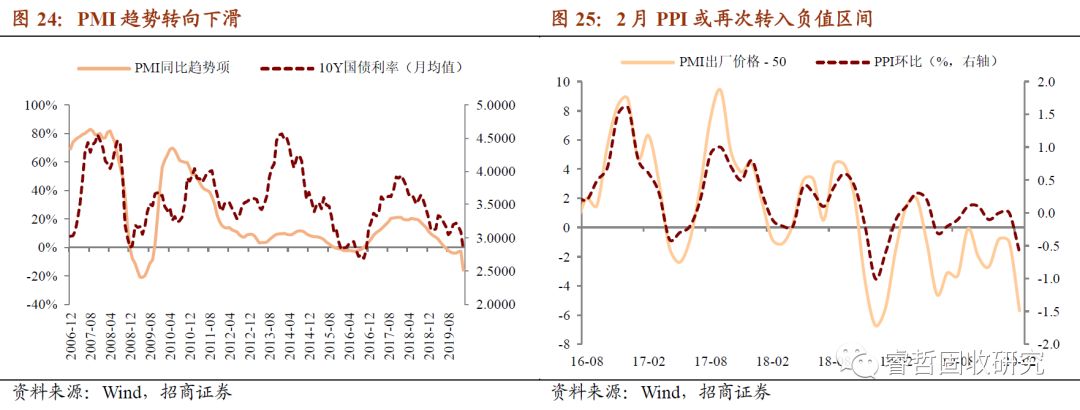

我们认为:1)基本面并不是障碍。从PMI同比趋势项看,受2月“异常数据”冲击,趋势项已经跌破2015年低位,向2008年的水平靠拢,名义增速创新低可能性确实存在;2)障碍在货币供给端。与2016年相比,逆周期调节面临更多的约束,因此,推动利率创新低的“预期差”大概率不来自基本面,而来自货币政策(详见“利率博弈第二阶段”)。

总体上,我们仍判断曲线将呈现“牛陡”状态,如果短端利率进一步下探,可能带动长端利率下移。中期看,债市已经进入“高胜率+低赔率”区间,需警惕资产相对价值切换风险。

风险提示:疫情扩散超预期、政策刺激超预期

正文

一、交易复盘:全球市场进入“类危机”模式

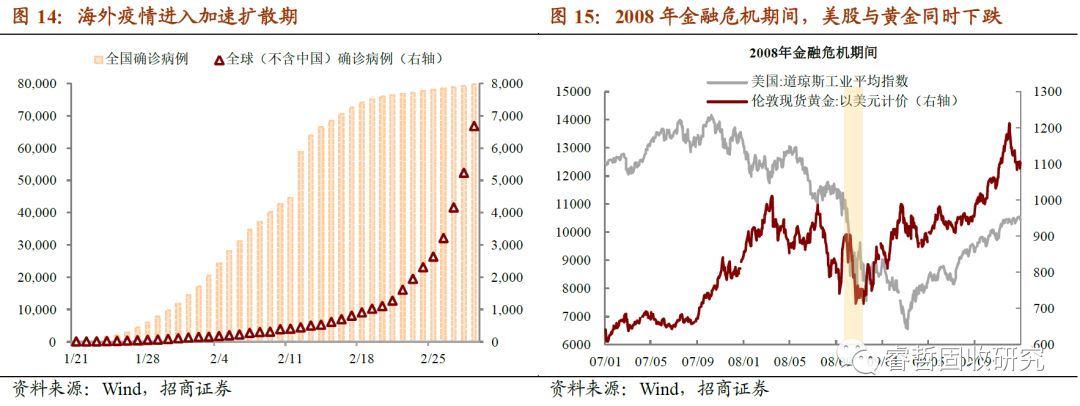

海外避险情绪再起。由于海外疫情加速扩散,全球资本市场经历了“风云变换”的一周。风险资产全线暴跌,避险资产“微妙”分化。

1)全球股市“首当其冲”。周一,美国三大股指全线大幅收跌,其中,道指“狂泻”1031.6点,收跌3.56%,创18年2月以来最大单日跌幅;标普500、纳指也分别创18年2月和12月以来的最大单日跌幅。由此,全球股市跌势开启,“恐慌指数”(标普500波动率VIX指数)一路上行。

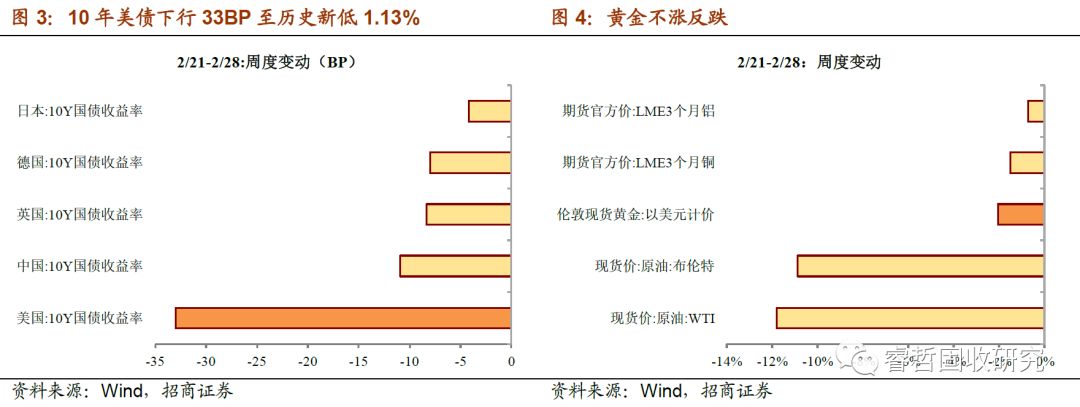

全周来看,欧美股市全线重挫10%以上。道指、标普500、纳指分别跌12.4%、11.5%、10.5%,此外德国DAX指数、法国CAC40、英国富时100分别跌12.4%、11.9%、11.1%。而亚洲股市跌幅相对较小,日本255、韩国综指分别跌9.6%、8.1%、近期表现坚挺的A股也下跌5.2%。

2)10年美债下行至1.13%,创历史新低。与股市形成剧烈反差,本周全球债市大涨。尤其是10年美债收益率大幅下行34BP至1.13%,创历史记录新低。背后的驱动因素包括1)避险需求上升;2)市场对疫情冲击全球经济基本面的担忧加重;3)对美联储降息预期增强(可以看到,短端2年期下行幅度大于10年期,期限利差从12BP走扩至27BP,收益率曲线趋陡)。此外,或受美债下行提振,10年中债一举突破2.8%,收于2.74%;英国、德国、日本10年国债收益率也分别下行8BP、8BP、4BP。

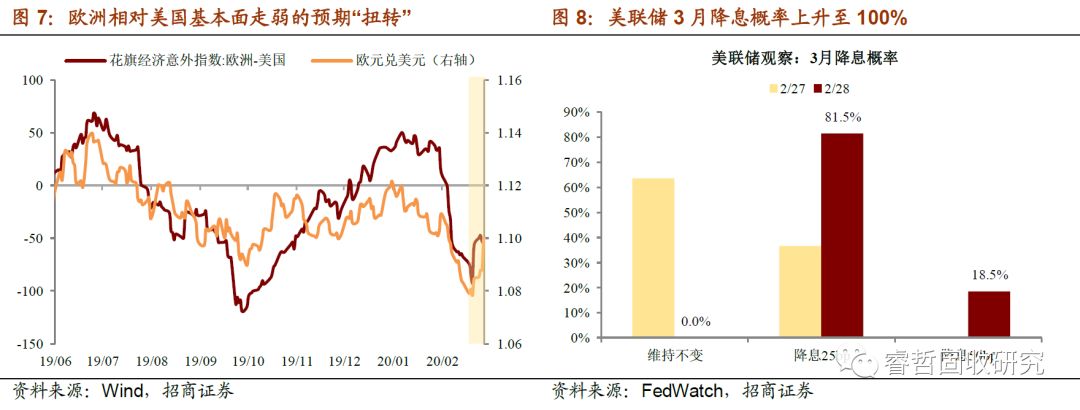

3)意外地,黄金不涨反跌。美债受到追捧,同样作为避险资产的黄金反而下跌。商品市场方面,“风险”属性的布伦特、WTI原油分别跌10.9%、11.8%,而“避险”属性的伦敦金现也跌2.0%。可以看到,10年美债与铜金比的走势罕见背离,主要因为铜价、金价同时下跌,而黄金跌幅甚至超过了铜。

避险期的黄金下跌,可能原因包括:1)反映市场的“通缩”预期快速上升,使得实际利率被动上行;2)反映避险需求可能已经从“risk-off(避险投资)”向“cash-king(现金为王)”阶段升级。历史上,这种情况往往发生在极端冲击事件发生之后。

4)美元下跌,谁是真正的“避险货币”?同样令人稍感意外地,美元作为避险货币也在下跌,本周美元指数跌1.2%。理论上,国际三大避险货币为美元、日元、瑞郎,其中美元拥有强大的国家背景、较高的流动性及全球接受度,经常与黄金相提并论。而事实上,本周美元被大量抛售,与美债收益率大幅下行、市场预期美国货币宽松均有关系,其避险属性已经“弱化”。

全周来看,日元、欧元、瑞郎、人民币兑美元分别上涨3.2%、1.7%、1.3%、0.2%。可以发现,除传统避险货币以外,欧元表现也较好。一方面,因为欧洲利率已经低过日本,倾向于选择欧元作为低息货币来套利的投资者在增加。换言之,欧元在一定程度上“分羹”了日元的部分避险需求。

另一方面,与欧洲/美国的“比价”关系悄然改变有关:1)从基本面来看,2020年初以来,由于美国经济边际改善,欧洲相对于美国基本面走弱的预期快速发酵,而当前这种预期已经扭转;2)从货币来看,欧洲央行的货币政策放松程度或不及美联储。2月28日CME“美联储观察”调查数据显示,市场预期美联储3月降息概率已上升至100%(降息25BP概率为81.5%,降息50BP概率为18.5%),而全年美联储或降息2次以上。

央行仍在净回笼,市场宽松预期不减。回到国内市场。本周,央行暂停公开市场逆回购操作,周内有逆回购到期3,000亿元,合计净回笼3,000亿元。这是央行连续第三周净回笼。

不过,资金利率依旧平稳。本周资金面总体延续宽松态势,至周五受缴税及跨月叠加影响边际收敛,但资金利率波动依旧有限。R001近三周均值分别为1.58%、1.54%、1.59%,R007近三周均值分别为2.32%、2.28%、2.36%。

这主要由于近期,央行多次表态货币政策仍有宽松空间,强化了市场对于后续流动性的乐观预期,例如:1)对达标银行择机定向降准实施2019年普惠金融(2.27);2)增加再贷款再贴现专用额度5000亿元,下调支农、支小再贷款利率0.25个百分点至2.5%(2.26);3)“下一步,稳健的货币政策将更加灵活适度”(2.24)。

国债收益率曲线“变平”。本周10Y国债收益率向下突破2.8%,下行11BP至2.74%。同时短端保持稳定,使得收益率曲线出现“变平”。10Y-1Y期限利差从92个BP压缩至81个BP,不过仍处于2010年以来3/4分位数的高位。

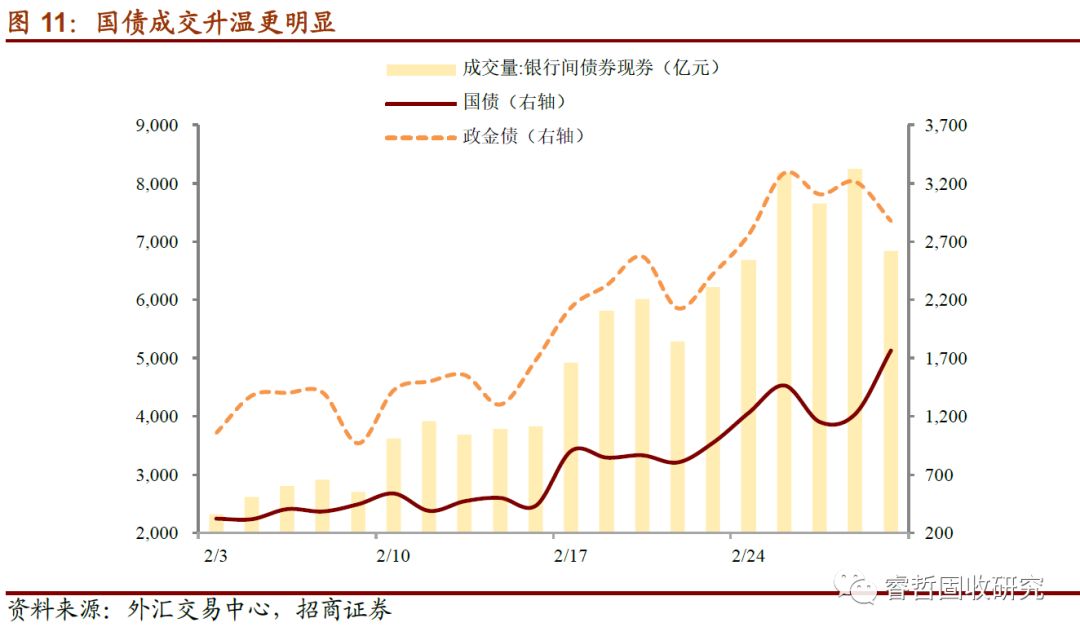

国债成交明显升温。根据外汇交易中心数据,节后市场成交不断回暖。本周,银行间债券现券成交日均7520亿元,环比增长33%;其中,国债成交日均1367亿元,环比增长56%,高于国开债(32%)。国债成交升温更明显,与国债下行幅度更多相一致。

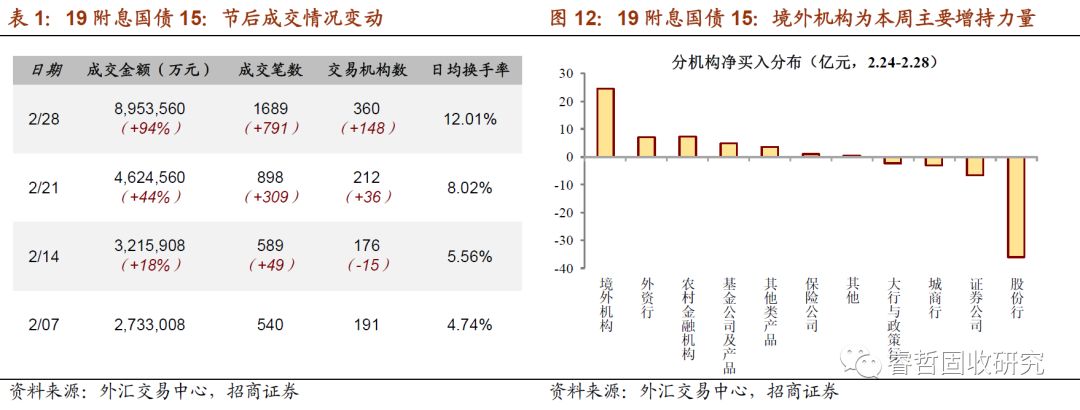

1)境外机构是国债主要增持力量。从“19附息国债15(190015)”看,本周成交金额895亿元(环比+94%),成交笔数1689笔(+791),交易机构数360家(+148),日均换手率12.01%,市场活跃度明显上升。背后的“净买入”主力是境外机构,而“净卖出”主力是股份行。

境外机构对于国债相对青睐,使其成为目前增持国债的重要机构。2月28日,中国国债正式被纳入摩根大通全球新兴市场政府债券指数系列(简称GBI-EM),纳入工作将在10个月内分步完成。完全纳入后,国债权重将达到10%的上限,预计可为国内市场引入超过200亿美元指数追踪资金。这意味着境外机构力量仍在增强。

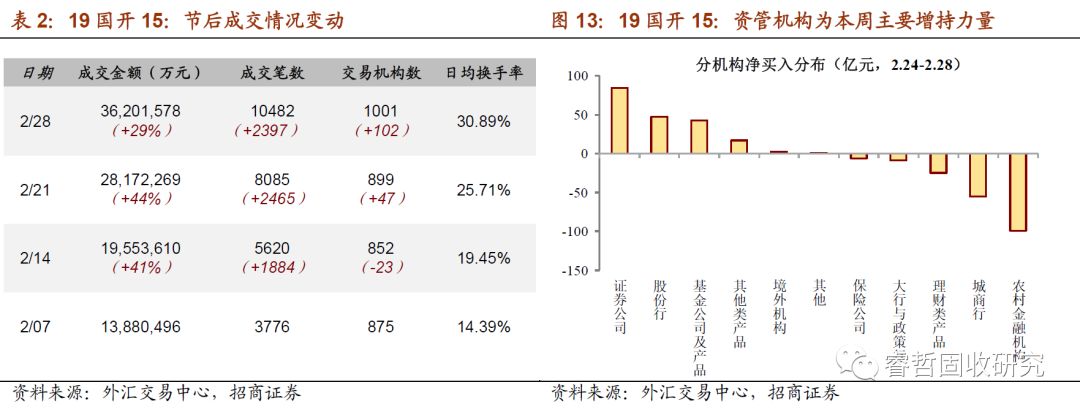

2)资管机构仍是国开债主要增持力量。从“19国开15(190215)”看,本周成交金额3620亿元(环比+29%),成交笔数10482笔(+2397),交易机构数1001家(+102),日均换手率30.89%。背后的“净买入”主力除股份行之外,主要是证券机构、基金公司及产品、其他类产品(非标)。

二、策略思考:美债创新低,中债跟不跟?

市场在做“最坏的打算”。在此前的策略报告中,我们归纳了疫情冲击债市的三种情景以及相应的利率区间,分别是:①若疫情在春节返程高峰过后得到有效控制,则利率行情以“一次性补涨”完成,幅度在2.8%附近;②若参照2003年“非典行情”,疫情影响持续至5-6月,考虑到现阶段经济结构较2003年更易受冲击,利率反映幅度也会比当时更大,至2.6%-2.8%;③若参照2009年H1N1,疫情向全球扩散外溢并对外需形成附加冲击,则即使复工进度良好,需求基础也会受到动摇,利率可能挑战2.6%低点。

短期看,国内疫情以及逐步趋稳,但海外疫情进入扩散期,似乎有重蹈国内覆辙的风险,市场逐步开始对上述第三种“最坏的情形”定价。

全球市场上演“危机模式”。美股单周大跌12%,与此同时,避险资产内部也出现分层,美债受到追逐,美元与黄金却双双下跌。支撑美股、黄金二者同向运动的逻辑包括:①市场快速通缩预期强化,若名义利率下行不及时,则实际利率被动抬升;②流动性冲击之下现金为王,出现“被动抛售”。

可以看到,历史上美股与黄金“齐跌”的现象并不多见,比较持续的仅有三次,均出现在“动荡期”:①1974年3-5月,第一次石油危机尾声期;②1980年2-4月,第二次石油危机期间;③2008年9-11月,国际金融危机期间。

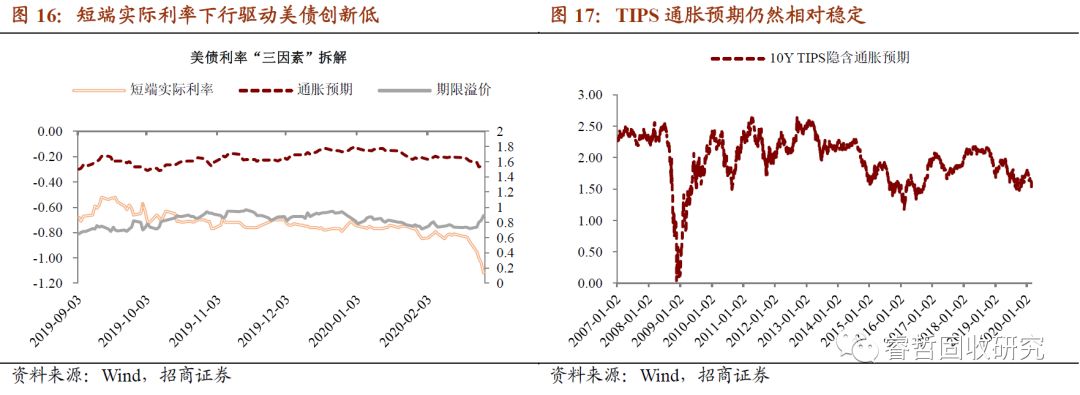

美债利率创历史新低。美债收益率进入快速下行通道并已经刷新历史新低,按照“三因素框架”进行拆解:①对应美联储行为的“短端实际利率”下行约40bp,是最主要的驱动力;②对应经济基本面的“TIPS隐含通胀预期”下行约25bp,是次要驱动力;③对应市场行为的“期限利差”基本持稳稳定。也就是说,到目前为止市场主要在定价美联储“再宽松”预期和通缩预期。

从新冠疫情对中国国内数据的冲击看,幅度近似2008年国际金融危机时期(详见“复苏,夭折”),海外疫情刚刚进入扩散期,对基本面的影响还未充分体现。现阶段TIPS通胀预期依然相对稳定(约1.5%),与2008年低点相比(“0”附近)有充相对充分的保护,短期看,海外利率水平可能仍是“易下难上”。

国内债市贵不贵?种种迹象表明,短期做多债券是“胜率”较高的策略,但是“赔率”如何?我们从几个维度观察。

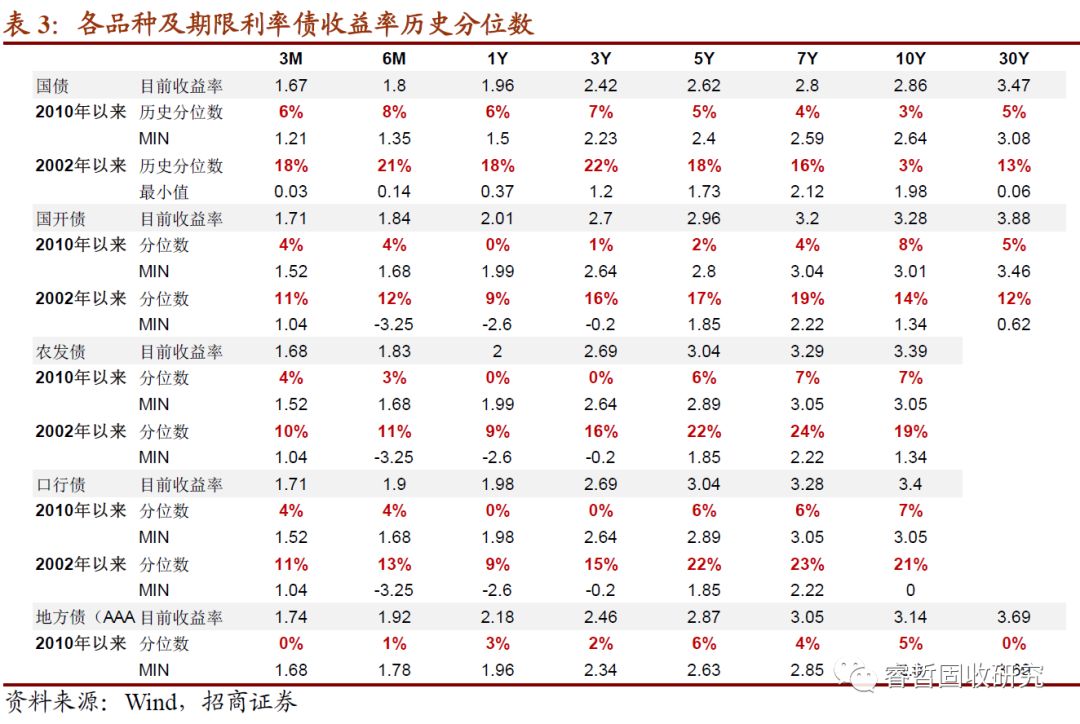

从收益率绝对水平的视角看:利率已经下降至历史上的“低水位”区间。结构上:国债收益率曲线呈现中短端分位数相对偏高、长端分位数相对偏低的特征;政金债则呈现中短端分位数相对偏低、长端分位数相对偏高的特征。券种之间,国债在中短期限分位数显著高于国开债,而国开债在长端分位数上优于国债。

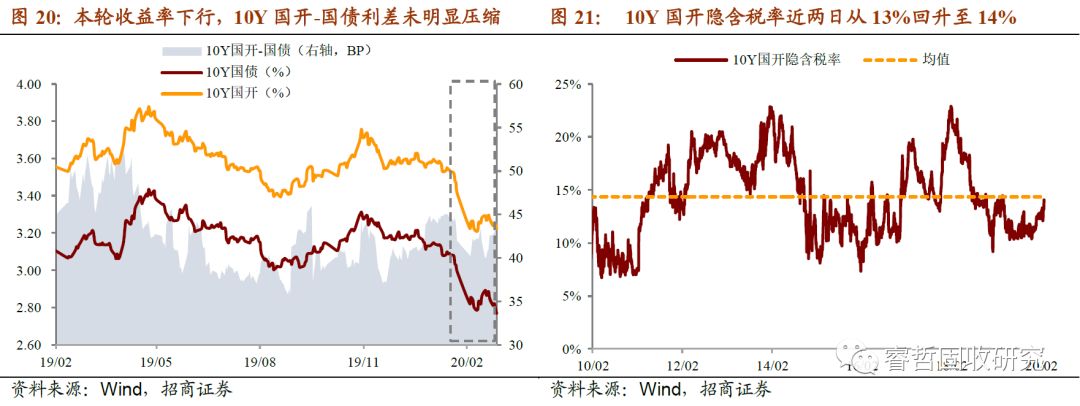

从债券资产内部相对水平看:“安全边际”依然存在。①美债收益率下行刷新新低后,中美利差再度被动抬升至160bp,处于2010年以来70%分位数附近;②中债收益率曲线总体偏“陡峭”,期限利差处于2010年以来75%分位数附近;③本轮利率下行过程中国债、国开债相对同步,隐含税率稳定在均值附近。

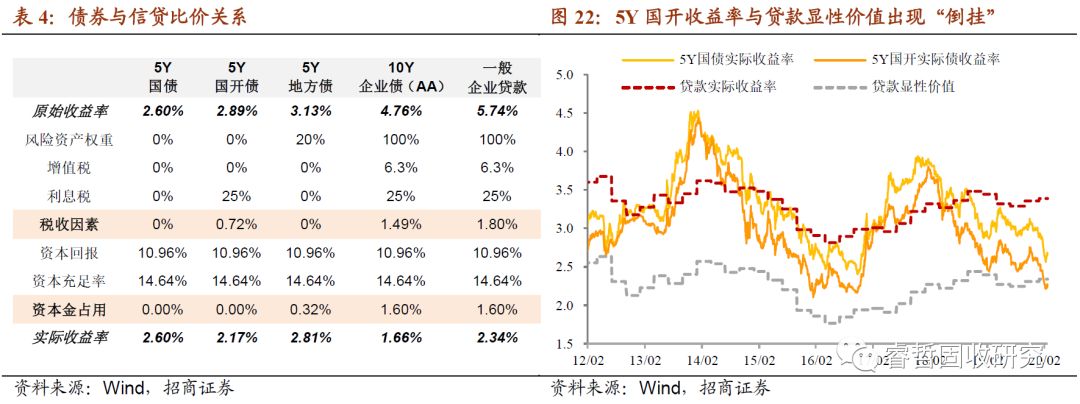

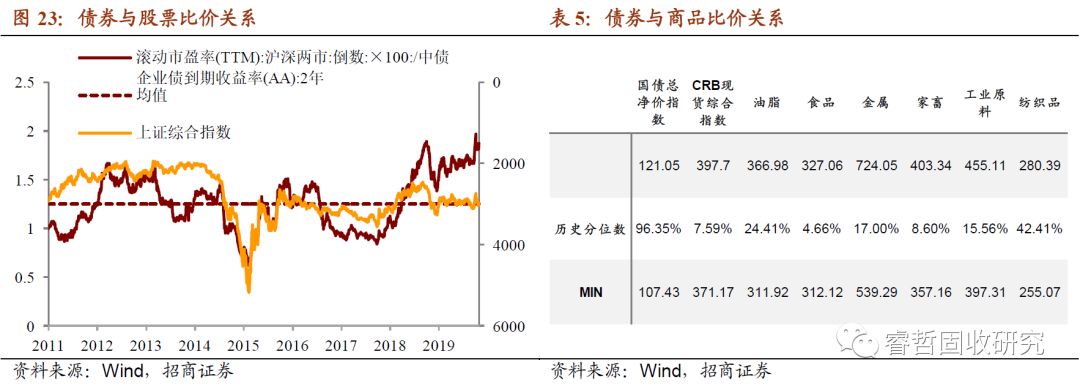

从资产间的相对价值看:债券并不占优。①与信贷资产相比,债券实际收益率已经出现历史罕见的“倒挂”;②与股票资产相比,沪深两市市盈率倒数与2Y AA企业债到期收益率比值处于历史高位附近,股票资产似乎相对占优;③国债总净价指数处于2010年以来96%分位数附近,接近“新高”,相比商品价格虽处于同期历史低位,但剔除食品项,金属、工业品价格仍位于15%-20%分位数区间,距“新低”仍有一段空间。

收益率创新低是否合理?我们认为:①基本面并不是障碍。2002年以来,中国名义增速的低点出现在2015年四季度(6.5%),当前CPI水平偏高,但2月起PPI大概率转向负增长区间,假设一季度平减指数在2%附近,则实际增速跌破4.5%,名义增长将刷新新低。从PMI同比趋势项看,受2月“异常数据”冲击,趋势项已经跌破2015年低位,向2008年的水平靠拢,名义增速创新低可能性确实存在。②障碍在货币供给端。利率是供给需求两方面作用的结果,名义增速决定需求端,但与2016年相比,更大的差别在供给端,即逆周期调节面临更多的约束,因此,推动利率创新低的“预期差”大概率不来自基本面,而来自货币政策(详见“利率博弈第二阶段”)。

总体上,我们仍判断曲线将呈现“牛陡”状态,如果短端利率进一步下探,可能带动长端利率下移。中期看,债市现在已经进入“高胜率+低赔率”区间,需警惕资产相对价值切换风险。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)