客服热线:

客服热线:

国君固收 | 报告导读:

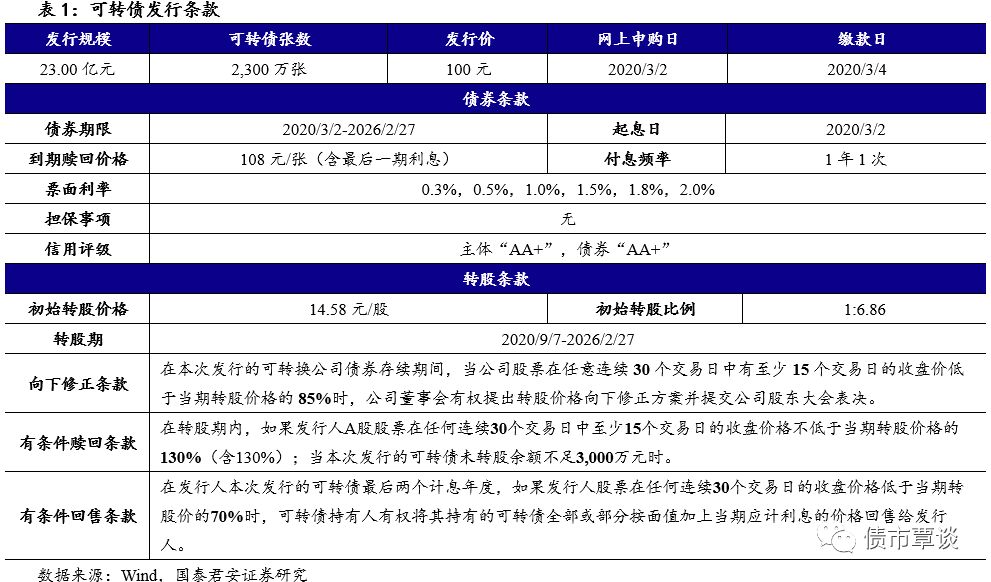

【发行情况】本次桐昆股份总共发行不超过23.00亿元可转债。优配:每股配售1.244元面值可转债;仅设网上发行,T-1日(2-28周五)股权登记日;T日(3-2周一)网上申购;T+2日(3-4周三)网上申购中签缴款。配售代码:764233;申购代码783233。

【条款分析】本次可转债发行期限6年,票息为递进式(0.3%,0.5%,1.0%,1.5%,1.8%,2.0%),到期回售价为108元(含最后一期利息)。主体评级为AA+,转债评级为AA+,按照6年AA+中债企业债YTM 3.76%计算,纯债价值为90.61元,YTM为2.11%。发行6个月后进入转股期,初始转股价14.58元,2月28日收盘价为13.72元,初始平价94.10元。条款方面,15/30+85%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为8.54%。

【公司基本面】公司为国内最大的涤纶长丝制造企业,有中国涤纶长丝业的“沃尔玛”之称。目前主要从事民用涤纶长丝的生产和销售。2019年前三季度,公司实现营业收入372.40亿元,同比增长20.66%,归母净利润24.51亿元,同比下降2.10%,毛利率和净利率分别为13.22%和6.60%。目前公司市值约为254亿元左右,PE TTM 12.3倍,估值水平偏低。

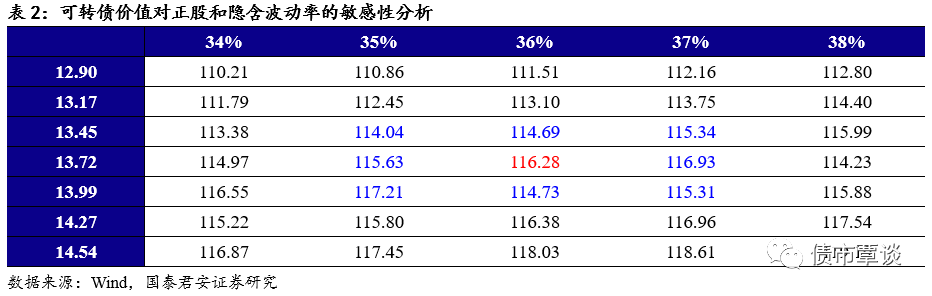

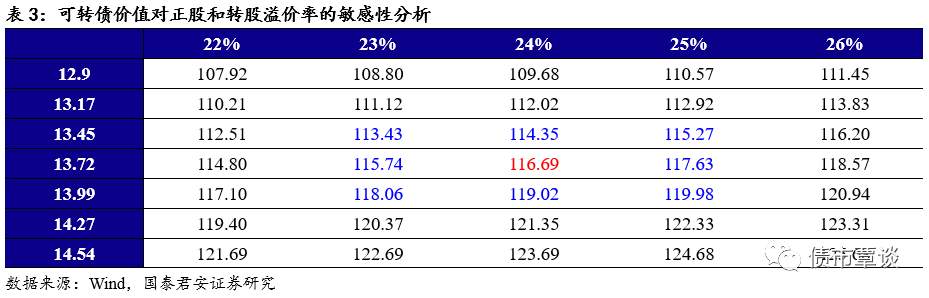

【发行定价】绝对估值法,假设隐含波动率为36%左右,以2020年2月28日正股价格计算的可转债理论价格为116~118元。相对估值法,目前同等平价附近的现代转债转股溢价率为25.33%。考虑到公司当前股价对应的转债平价低于面值,但当前市场整体溢价率水平较高,我们预计桐20转债上市首日的转股溢价率区间为【23%,25%】,当前价格对应相对估值为116~117元。综合考虑,预计桐20转债上市首日价格在116~117元之间。

【申购建议】桐昆股份总股本18.48亿股,前十大股东持股比例56.44%。如果假设原有股东50%参与配售,那么剩余11.50亿元供投资者申购。假设网上申购户数为350万户,平均单户申购金额为100万元,预计中签率在0.033%附近。考虑到当前转债平价低于面值,公司作为行业龙头,市场关注度较高,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计桐20转债上市首日定价区间为116~117元。按照2020年2月28日收盘价计算,桐20转债对应平价为94.10元。目前同等平价附近的现代转债转股溢价率为25.33%。考虑到公司当前股价对应的转债平价低于面值,但当前市场整体溢价率水平较高,我们预计桐20转债上市首日的转股溢价率区间为【23%,25%】,当前价格对应相对估值为116~117元。绝对估值下,理论价格为116~118元。综合考虑,我们预计桐20转债上市首日的定价区间为116~117元。

可以参与申购,二级市场可以配置。公司是涤纶长丝行业的龙头企业,在业内率先沿产业链向上游精对苯二甲酸(PTA)延伸,逐步形成“PTA-聚酯-纺丝-加弹”上下游一体化的涤纶长丝全产业链。公司建立了省级企业技术中心,成为中国纺织工业协会、中国化学纤维工业协会及纺织产品开发中心认定的“国家新合纤产品开发基地”,承担的多个项目均被列为国家科技支撑计划项目。考虑到当前转债平价低于面值,公司作为行业龙头,市场关注度较高,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为23.00亿元,网上申购及原股东配售日为2020年3月2日,网上申购代码为“783233”,缴款日为3月4日。公司原有股东按每股配售1.244元面值可转债的比例优先配售,配售代码为“764233”。网上发行申购上限为100万元,主承销商申万宏源最大包销比例为30%,最大包销额为6.90亿元。

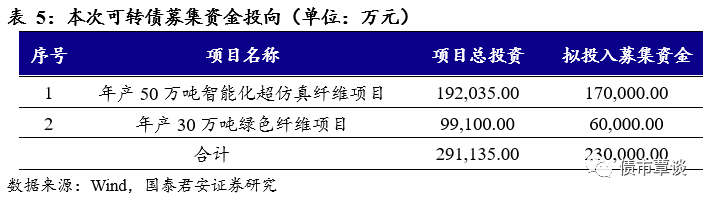

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.30%、第二年为0.50%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%。转股价为14.58元/股,转股期限为2020年9月7日至2026年2月27日,可转债到期后的五个交易日内,公司将按票面面值108%的价格赎回全部未转股的可转债。本次可转债募集资金全部投资于年产50万吨智能化超仿真纤维项目以及年产30万吨绿色纤维项目以及补充流动资金项目。

3. 正股基本面分析

公司简介:

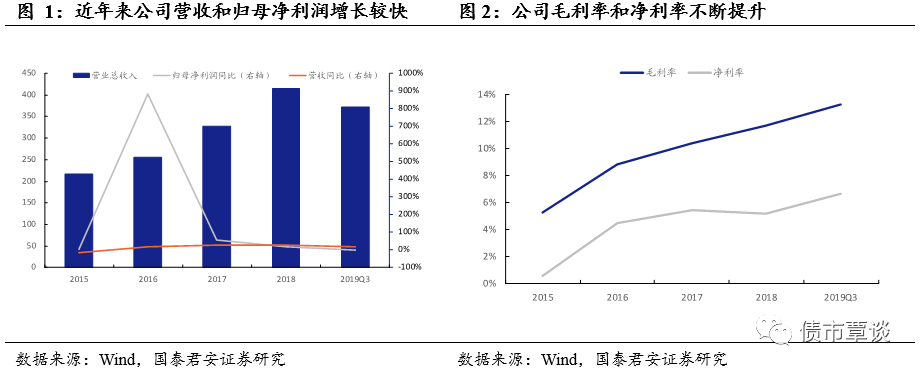

公司是涤纶长丝行业的龙头企业。自成立以来,公司专注于民用涤纶长丝的生产和销售。公司在业内率先沿产业链向上游精对苯二甲酸(PTA)延伸,逐步形成“PTA-聚酯-纺丝-加弹”上下游一体化的涤纶长丝全产业链。公司建立了省级企业技术中心,成为中国纺织工业协会、中国化学纤维工业协会及纺织产品开发中心认定的“国家新合纤产品开发基地”,承担的多个项目均被列为国家科技支撑计划项目。2019年前三季度,公司实现营业收入372.40亿元,同比增长20.66%,归母净利润24.51亿元,同比下降2.10%。公司毛利率呈稳定增长态势,2019年三季度的毛利率和净利率分别为13.22%和6.60%。

公司经营分析:

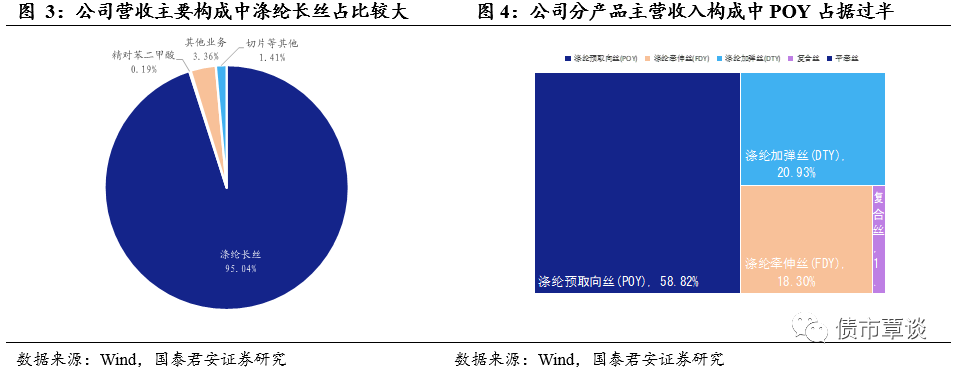

公司经营稳健,主营聚焦涤纶长丝业务。公司整体业绩表现稳定,营收从2010年的147.02亿元,增长到2018年的416.01亿元,累计年复合增长率达到12.25%。归母净利润相对较为波动,但整体从2013年的0.72亿元增长到2018年的21.20亿元,在2019年的年度业绩预告中,整年将实现归母净利润约28-30亿元,同比增长约32%-41%。2019年上半年,公司涤纶长丝、精对苯二甲酸、其他业务、和切变等其他收入占比分别为95.04%、0.19%%、3.36%、和1.41%,其中涤纶长丝占据公司最主要的收入来源,近五年平均占比超过90%。从利润贡献角度看,2019年上半年涤纶长丝实现毛利率92.61%。具体产品中涤纶预取向丝(POY)占54.47%、涤纶牵伸丝(FDY)占16.94%、涤纶加弹丝(DTY)占19.38%,以及复合丝占1.80%。

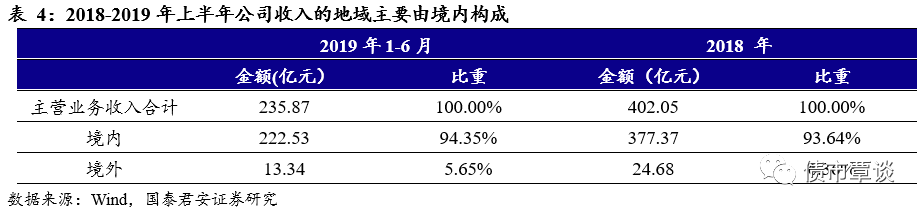

涤纶长丝制造龙头,多年居于国内销量榜首,市场份额占比高。公司为国内产能、产量、销量最大的涤纶长丝制造企业,涤纶长丝产品包含POY、FDY、DTY、复合丝等四大系列1000多个品种,规格齐全,产品差别化率连续多年高于行业平均水平。根据中国化纤工业协会的统计,2016年、2017年和2018年公司国内市场占有率分别为12.36%、13.09%和16.11%,稳居行业第一位,主营业务收入主要来源于内销业务,外销占比低,近三年外销占比均不超过6.5%,需求端受贸易摩擦影响有限。

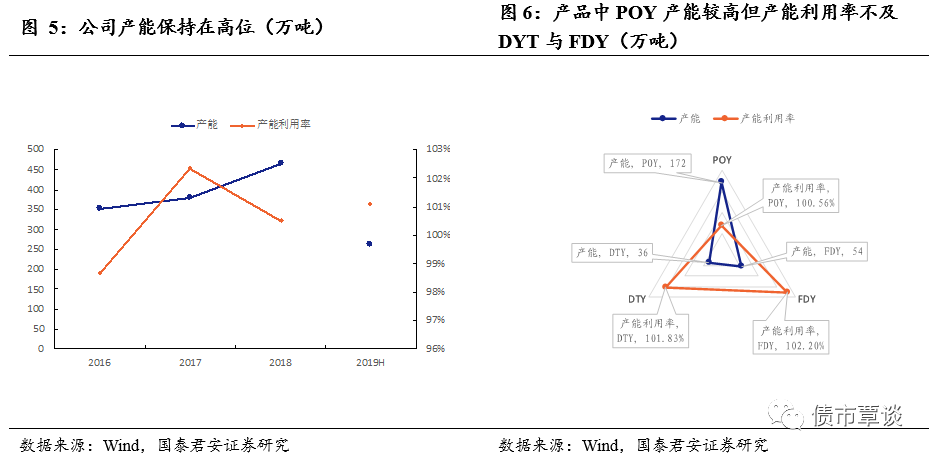

公司产业链不断整合、协同化发展具备优势,产能有效提升。通过嘉兴石化一期年产 120万吨PTA项目和2017年年底建成投产的嘉兴石化二期年产200万吨PTA项目,使公司形成了PTA-聚酯-纺丝-加弹一条龙的生产和销售格局。一方面企业的整体综合实力得以增强,另一方面,公司的原料 PTA 采购于全资子公司嘉兴石化,运距短、成本低且供应稳定,与其他外购 PTA 的涤纶长丝企业相比,公司拥有更强的成本优势。此外,2017 年上半年,公司通过收购桐昆控股持有的浙江石化20%的股权,进入炼化一体化领域,使公司的产业链延伸更进一步。浙江石化项目投产之后,会使公司原料供应更为稳定,同时也能够为公司带来丰厚的投资收益。公司产能利用率及产销率保持高位,利用率较为充足,公司举止装置、纺丝设备基本处于满负荷运作状态。

行业竞争格局分析:

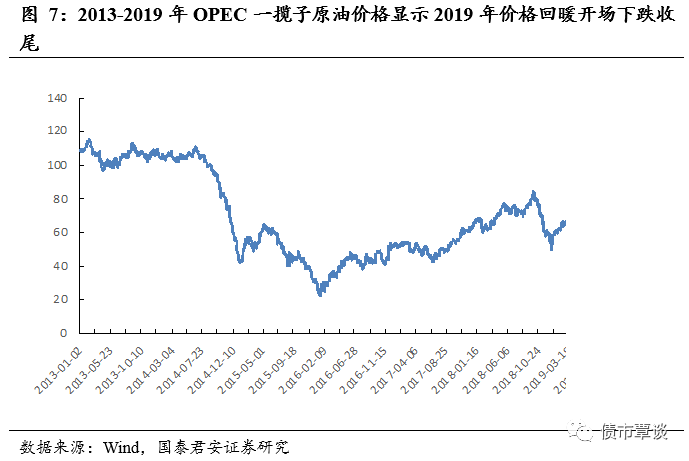

涤纶长丝行业受国际原油、棉花价格和终端消费的影响较大。涤纶长丝行业属于周期性行业,2007年处于行业波峰,但2008年由于受全球金融危机影响,行业景气度迅速回落,至2009年一季度达到谷底。2009年二季度起,随着下游需求复苏,涤纶长丝行业的景气度不断回升。2011年前三季度,下游需求旺盛,涤纶长丝行业的景气度仍处于较高位置,2011年四季度起涤纶长丝行业的景气度逐步回落,整个行业景气度回落,进入结构性深度调整,随着原油价格跳水式下降,行业景气度于2015年到达谷底。2016年以来,行业供需格局得到改善,景气度回升,2017年至2018年前三季度,随着原油价格迅速提升,涤纶长丝行业景气度较高。2018年第四季度,原油价格走跌,行业景气度有所下滑。2019年以回暖开始,但年末有所下跌。

中国已是全球主要涤纶长丝生产国,且国内涤纶长丝行业产业集中度较高,市场需求与居民消费水平关系紧密。我国涤纶长丝产业虽然起步较晚,但历经40多年的发展后,已成为世界最主要的涤纶长丝生产国,无论境外还是境内竞争都较为激烈。从竞争格局来看,桐昆、新凤鸣、东方盛虹、恒力石化以及荣盛石化占据行业前五位置,集中度较高。行业主要壁垒体现在资金、技术、规模、环保和人才方面上:1)原材料PTA及MEG单价高用量大,需要大量流动资金周转,且检测设备昂贵;2)创新竞争激烈,智能差别化应用加速发展;3)规模经济效益比较明显;4)涤纶长丝行业作为高污染行业存在较大的治污成本和监管压力等。从需求端,民用涤纶长丝行业的主要下游为服装和家纺业,居民消费升级能直接推动服装及家纺的发展,间接推动涤纶长丝的需求。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过23.00亿元,将主要用于年产50万吨智能化超仿真纤维项目、年产30万吨绿色纤维项目以及补充流动资金项目。

GUOTAI JUNAN Securities FICC Research

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)