客服热线:

客服热线:

摘要

一级市场罕见“三个高点”并存:1)春节后供给与净融资的周度高点,2)认购情绪的高点,3)城投债择期发行占比高点。这不仅供需两相旺格局的延续,也体现出狂热背后不乏理性,瑕疵较多的城投融资依旧不见得有多好。向后看,窗口期红利、认购火爆与成本偏低的共振,将驱动一级市场融资继续改善。这不仅有利于发行人填补资金缺口,同时能缓解“缺资产”的尴尬。不过,这并不意味着一级抢配置的现象的停滞,利率行情尚未演绎完,做多高票息信用债的空间还在。

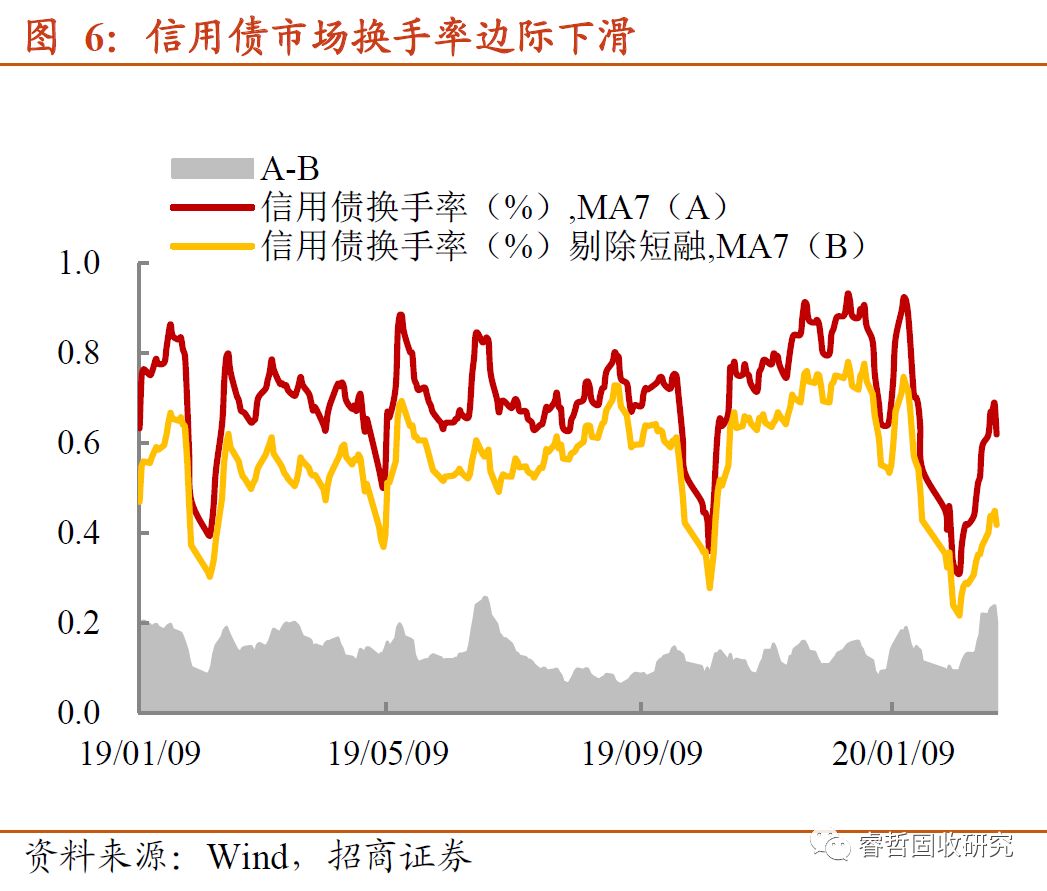

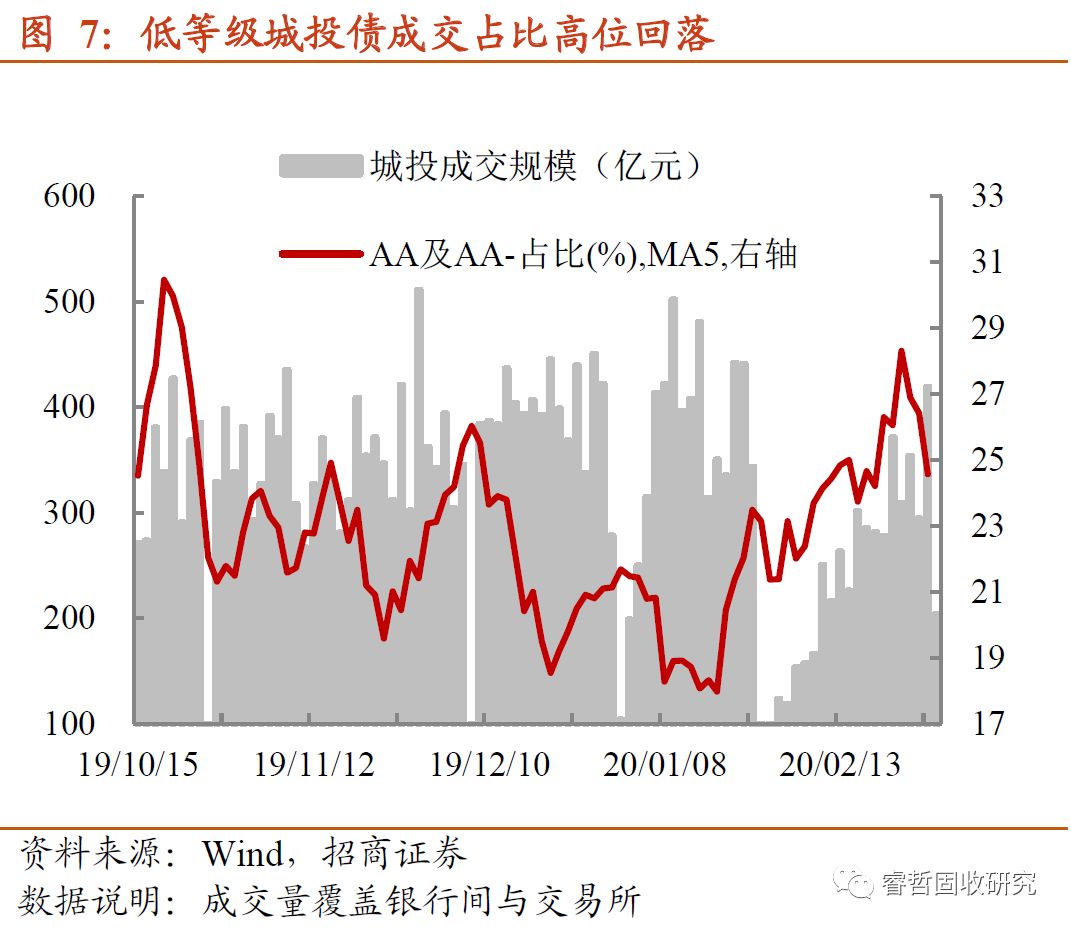

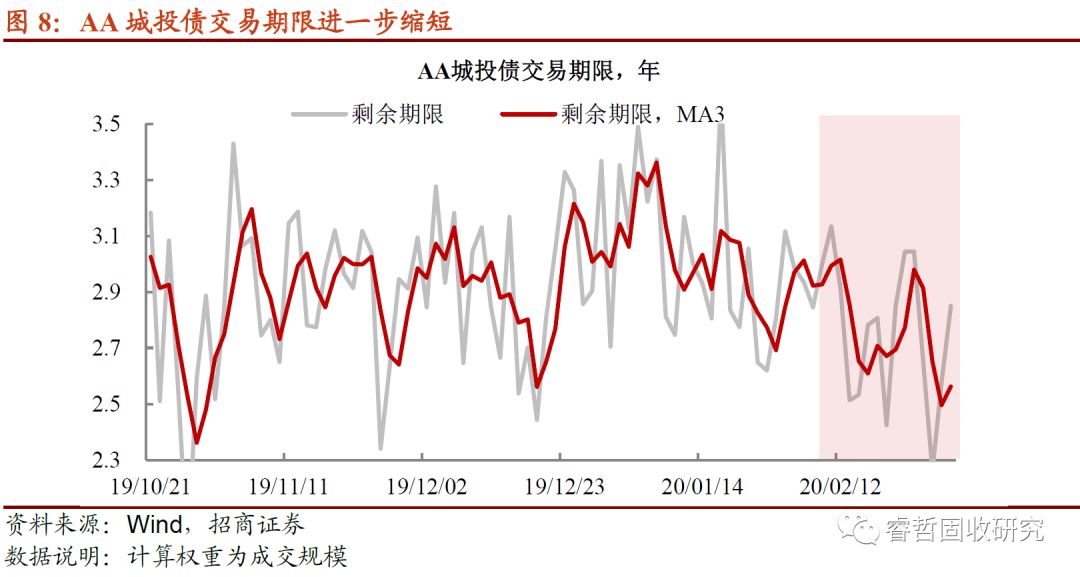

二级寻券边际放缓,现券换手率与低等级城投债成交占比同时高位下滑,指向两点交易逻辑:1)换手率绝对水平为何仍然偏高?从一级市场拿券难度还是比较大,各类机构争抢新券,导致资金向认购下限“砸”,银行往往是最大“赢家”,非银增配仍需借助二级市场,2)换手率为何边际上出现下滑?一级净增量已然逼近春节前高点,逐渐满足机构“胃口”,一定程度上弱化二级寻券。此外,除成交占比回落以外,AA城投债的交易期限进一步缩短,表明短期快速上涨后,进一步低于估值成交的必要性下降。机构普遍选择滚动短久期资产,等待一级市场“降温”+放量。AA城投交易结构的变化,价格亦出现配合。首先,城投债收益率下行放缓,中短久期AA城投债信用利差压缩力度不及产业债。再者,从主动增持品种来看,AA城投债数明显低于上周。

城投债稍显“暗淡”之时,房企债的流动性却在悄然好转。实际上,疫情拖累销售端,已经开始影响房企现金回流。出于稳增长的考虑,各地出台相关政策,托底开发商融资。债券本质不太适合做“左侧”,但城投债“太贵”与政策呵护预期强化,为房企债的布局创造空间,叠加“资产荒”的倒逼,龙头房企债交投开始“升温”。一方面,地产债成交笔数已经于本周创下春节以来新高,但多数需要卖盘的让利。另一方面,地产债活跃券向行业龙头集中。再者,资管类机构更为青睐地产债,存在抢跑行为。

综上所述,新债净增量的骤增逐渐满足机构“欠配的胃口”,二级换手率增幅随之放缓。其中,AA城投债同时出现成交占比回落与交易期限缩短,这一现象背后折射两点寓意,一是该类券种短期内快速上涨,性价比趋弱,二是滚动短久期,有利于等待一级“降温放量”。实际上,城投债短期过快上涨,已经在打压机构“追涨”积极性,配置力量有转向关注地产债的迹象。价差保护与政策端托底的并存,龙头开发商存量券流动性正在好转。不过,交易机构上,并非集中在信用债配置“大户”,“口味”普遍偏重的“资管类”机构成为抢跑的主力,也凸显机构对地产债预期差尚在。

策略上,我们建议三点:1)AA优质城投债仍是我们推荐的重点。恢复经济增长,需要地方政府基建发力的配合,保障平台融资势在必行。隐性债务置换落地加速,将纾解负债率偏高的市级平台再融资压力。银行资产规模较大的省份,首选负债率偏高的市级平台存量短债。2)地产债可以适当布局行业龙头存量券。疫情冲击行业回款并未结束,高杠杆运行的地产商面临压力不小,行业集中度提高将是趋势。负债稳定的机构,建议适当参与龙头房企存量券配置。3)疫情防控债有利于保障借新偿旧,密切跟踪疫情防控债发行主体其他存量短债交易机会。

风险提示:城投债出现信用风险,防疫债民企超预期违约,监管政策超预期

正文

配债仍是“稳稳地幸福”。过去两周,信用市场的抢配置行为,一度让投资者惊呼翻版2016年上半年重现。票面屡创新低不说,更夸张的是打开认购下限个券激增。不过,随着本周新券供给回升,加之上半周股市走强的压制,一级申购热情些许降温。峰回路转的是,下半周海外疫情的不确定性加剧,让债市避险情绪再起,活跃利率债收益率随之下行,国债期货亦翻盘上涨。周五晚间,海外市场担忧疫情恐造成全球性衰退,美股重挫,道琼斯指数跌幅直逼大萧条期间;同时,10年美债收益率创下历史新低。可以预见的是,利率市场持续看涨,有利于做多信用债,但问题在于,短期内就将城投债收益率打到非常低的位置,还有什么可以继续抢的品种?市场又是如何“用脚投票”?

【一级市场罕见“三个高点”并存】

近期信用市场融资演变为市场关注的焦点,不仅因为其是观察微观融资是否通畅的窗口,同时也是机构“缺资产”严重度的表征。不负众望,供需两相旺导致“发多少”就能“配多少”的格局,暂缓了信用风险顾虑。本周因外围市场疫情影响,利率债曲线进一步牛平,信用一级市场率先受益,同时出现“三个高点”。

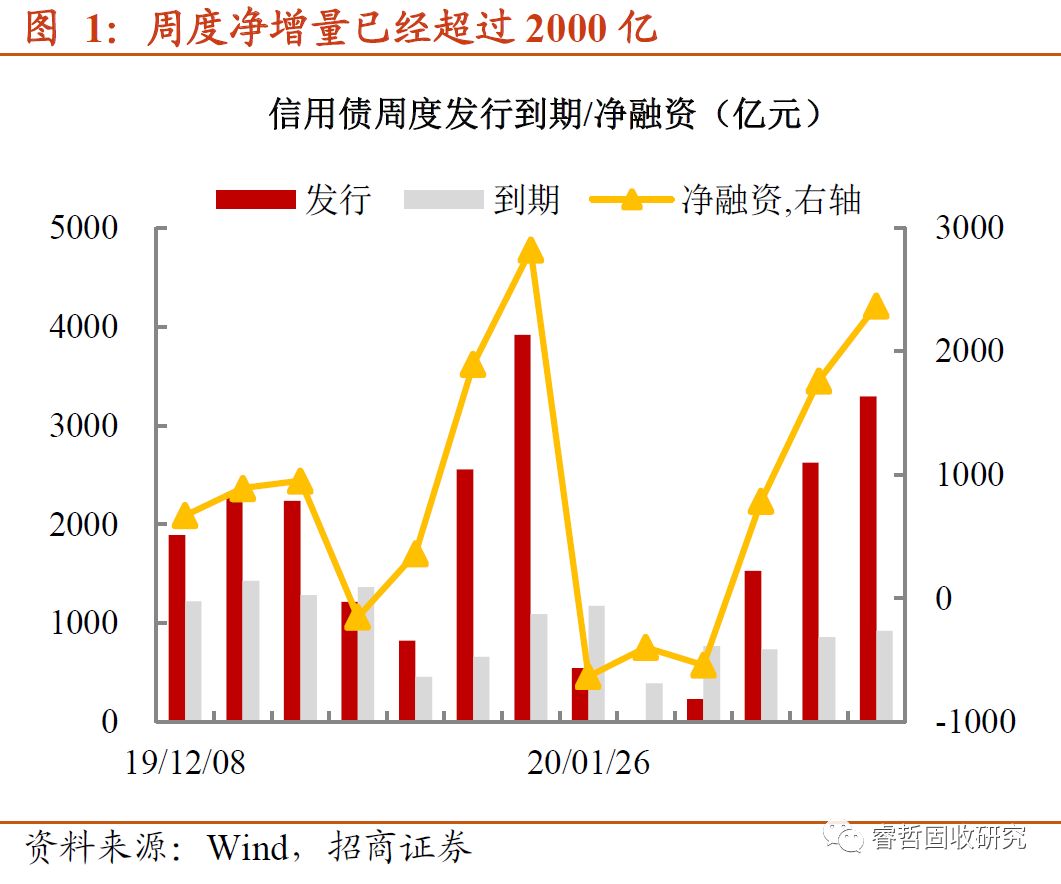

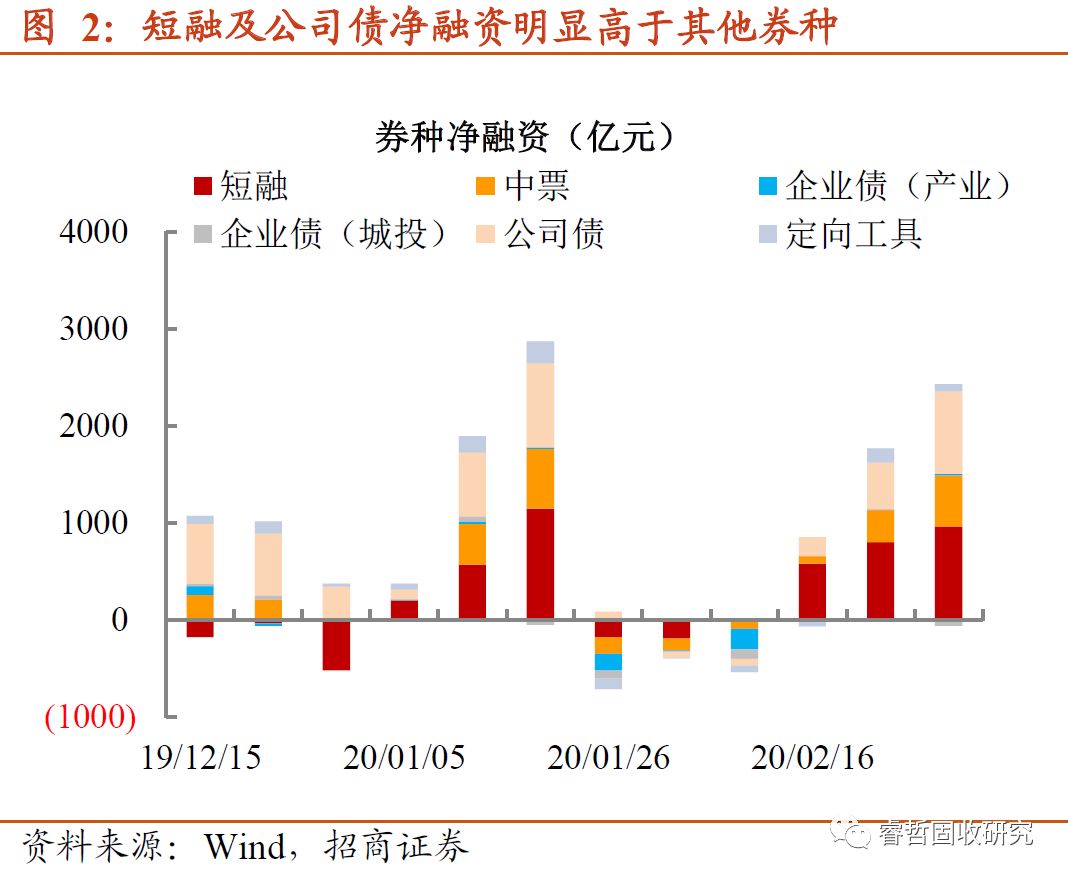

第一个高点:春节后供给与净融资的周度高点,前者接近3300亿,后者已经突破2000亿,与节前高点差距正在缩小。分券种来看,短融及公司债成为推动净增量的主力,尤其是后者在类平台公司品种的驱动下好转。

一级市场持续改善的动力还能持续吗?4月之前,净增量有望再次创新高,除发行成本偏低利好以外,还有三个原因:一是4月之前安排发行计划,可以避免披露2019年年报与2020年一季报财务数据,缩短发行环节,提高融资效率。二是疫情影响,发行人资金缺口加大,无论是新增融资,还是借新偿旧,举债需求都高于过往同期。三是疫情防控债的诞生,助推融资高点。

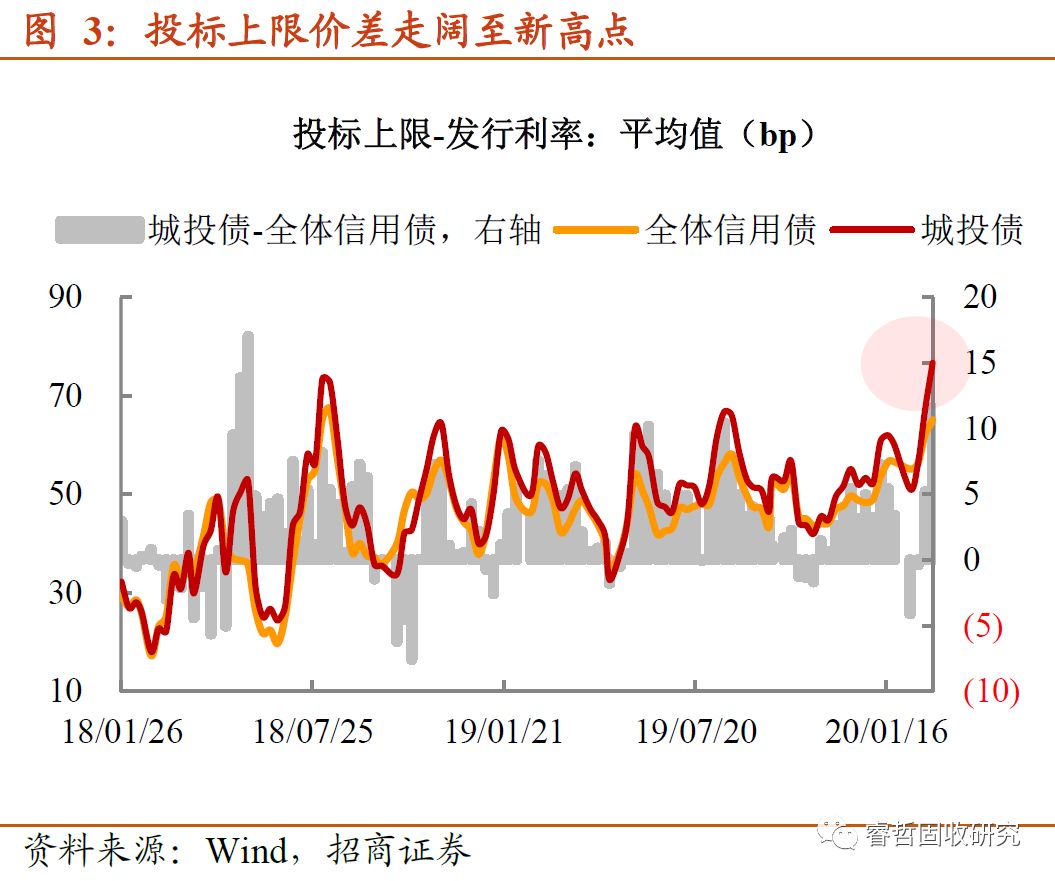

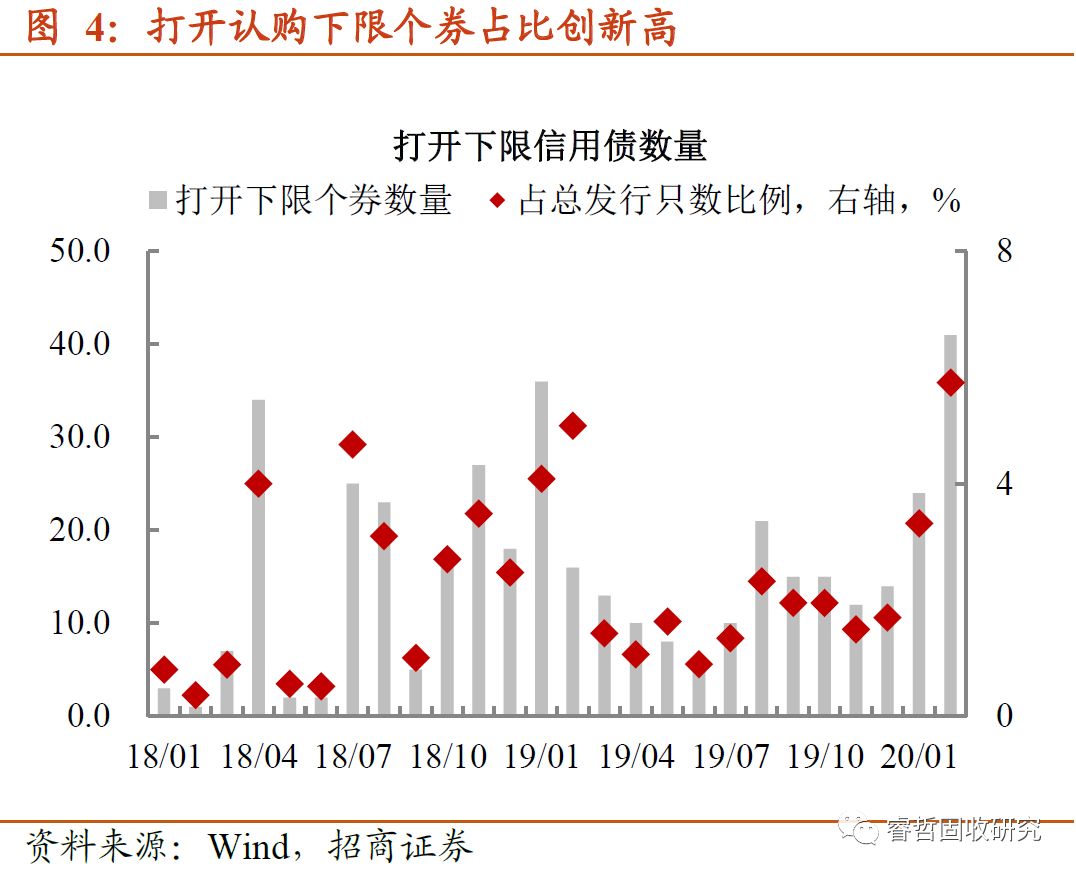

第二个高点:认购情绪的高点。尽管新债供给持续放量,加上上半周风险资产强势的扰动,但新债认购力度短暂弱化后,下半周再次强势回归。一方面,新债最终发行票面偏离认购上限的幅度创下新高(城投债平均偏离幅度超过75bp,为2018年以来新高)。另一方面,打开认购下限个券数量及占比同样改写高点。

“抢券”的镜面是机构“缺资产”的现状,这一情况还会延续多久?短期难言结束。催化这一轮“资产荒”的关键原因有二,一是年前机构普遍在利率债上缩久期,未能赶上利率行情,只能做多高票息资产来弥补;二是新债供给不及预期,加剧抢配置的难度。向后看,新债净增量“迎头赶上”,的确会从供给端缓解配置压力,可利率行情有望进一步演绎,届时信用债票面或被联动下行。先于行情实现之前抢配置,仍然会造成一级拥挤的状况。

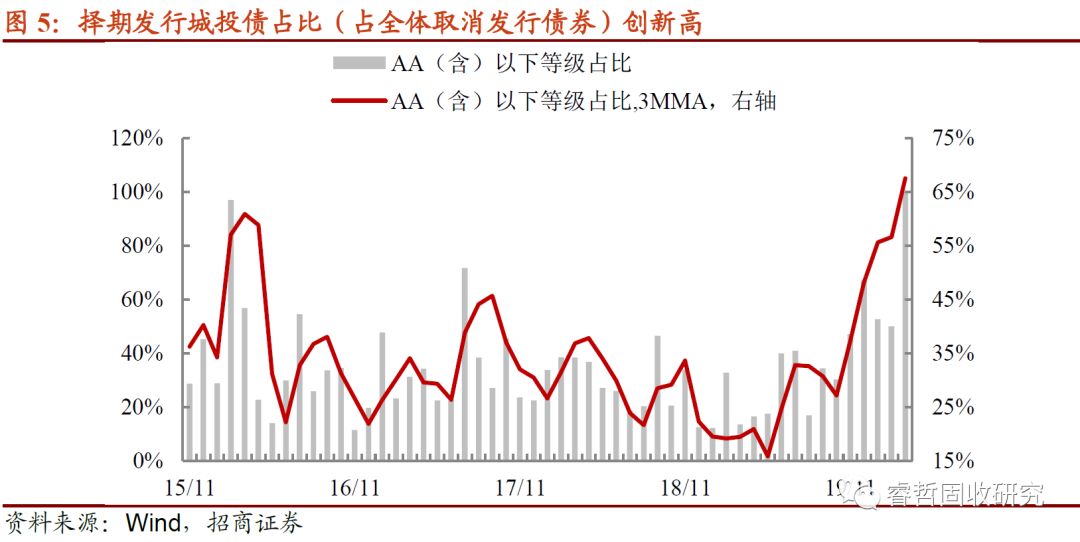

第三个高点:城投债择期发行占比出现高点。狂热背后不乏理性,瑕疵较多的城投融资依旧不见得有多好。

小结来看,窗口期红利、认购火爆与成本偏低的共振,将驱动一级市场融资继续改善。这不仅有利于发行人填补资金缺口,同时能缓解“缺资产”的尴尬。不过,这并不意味着一级抢配置的现象的停滞,利率行情尚未演绎完,做多高票息信用债的空间还在。所以,供需皆强的格局有望延续。

【城投债洼地填平,开始做多地产债?】

二级寻券边际放缓。春节假期之后三周,新债供给跟不上节奏,机构又迫于增配的压力,只能转向二级市场挖掘有性价比的ofr。期间,现券换手率飙升,指向的是成交量增幅快于存量净增。而本周二级现券换手率与低等级城投债成交占比同时高位下滑。

这一现象背后蕴含两点交易逻辑:1)换手率绝对水平为何仍然偏高?从一级市场拿券难度还是比较大,各类机构争抢新券,导致资金向认购下限“砸”,银行往往是最大“赢家”,非银增配仍需借助二级市场,2)换手率为何边际上出现下滑?一级净增量已然逼近春节前高点,逐渐满足机构“胃口”,一定程度上弱化二级寻券。

除成交占比回落以外,AA城投债的交易期限进一步缩短。作为弥补“踏空”利率债行情的资产,可以将配置弱资质城投债理解为“助攻”行为,可为何本周做多的力度出现减缓?

事实上,部分优质地区AA城投债经历近几周的交投后,ofr收益率已经偏低。如果大幅低于估值收益率成交,必要性不高;如果在该等级内拉久期,又面临较大的流动性风险。然而,存量持仓到期,不仅面临增配的压力,同时需要资产相对收益率可观。因此,缩短AA城投债滚动期限,等待一级市场“降温”+放量成为次优的策略。按照此逻辑推断,1)城投债收益率偏低,进一步下行可能面临制约;2)主动配置AA城投债力度亦会减弱。是否如此?以下从价格层面进一步探讨。

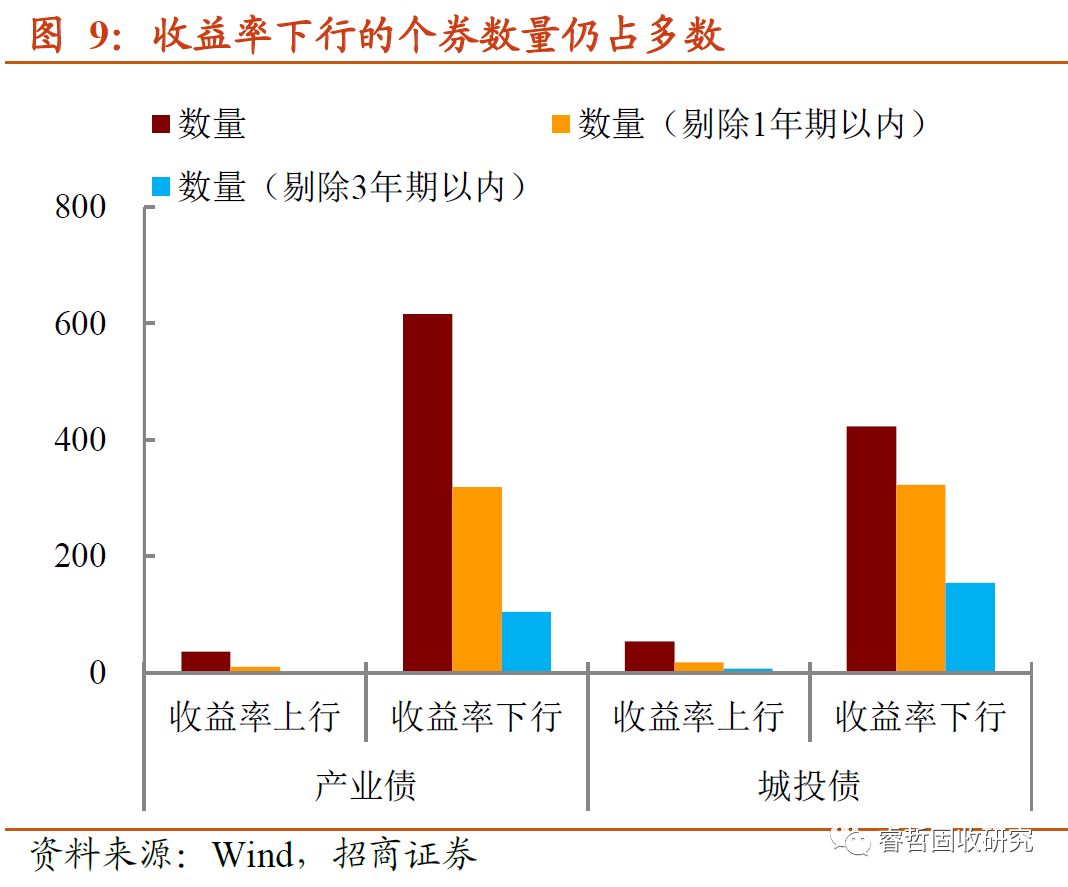

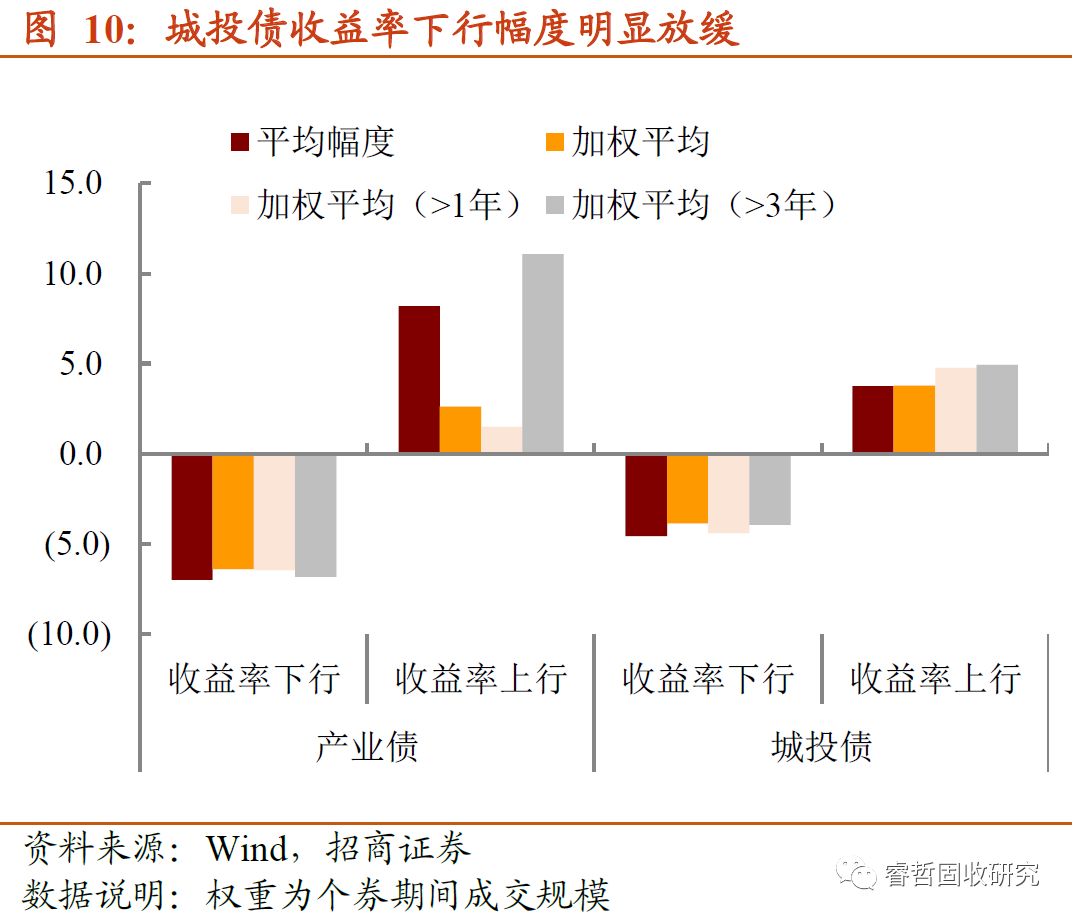

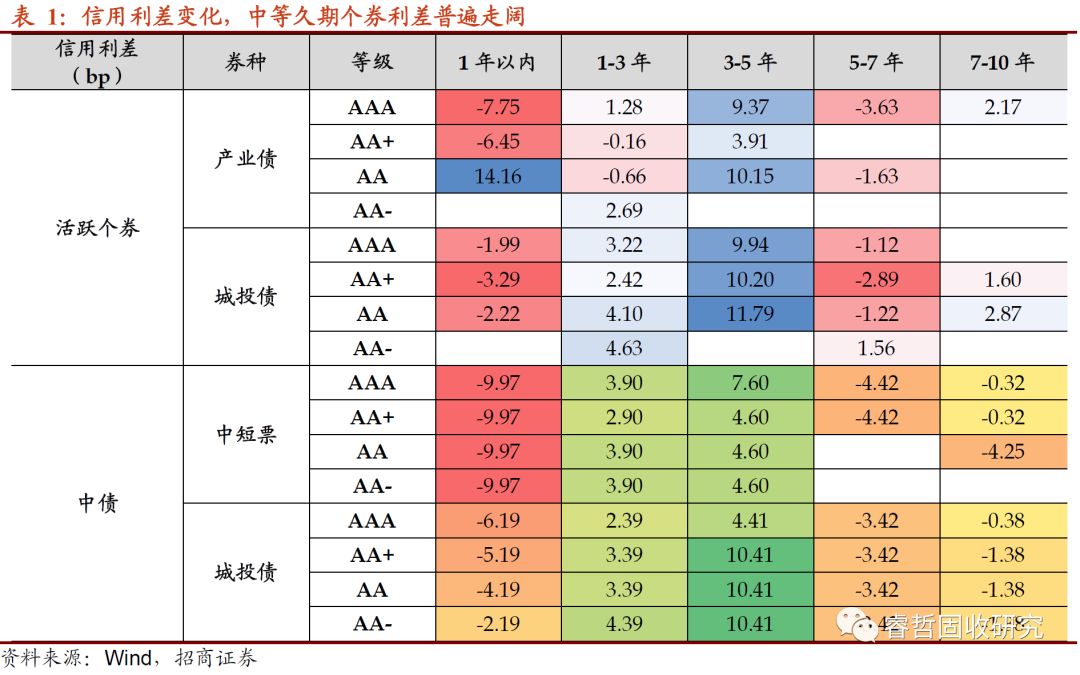

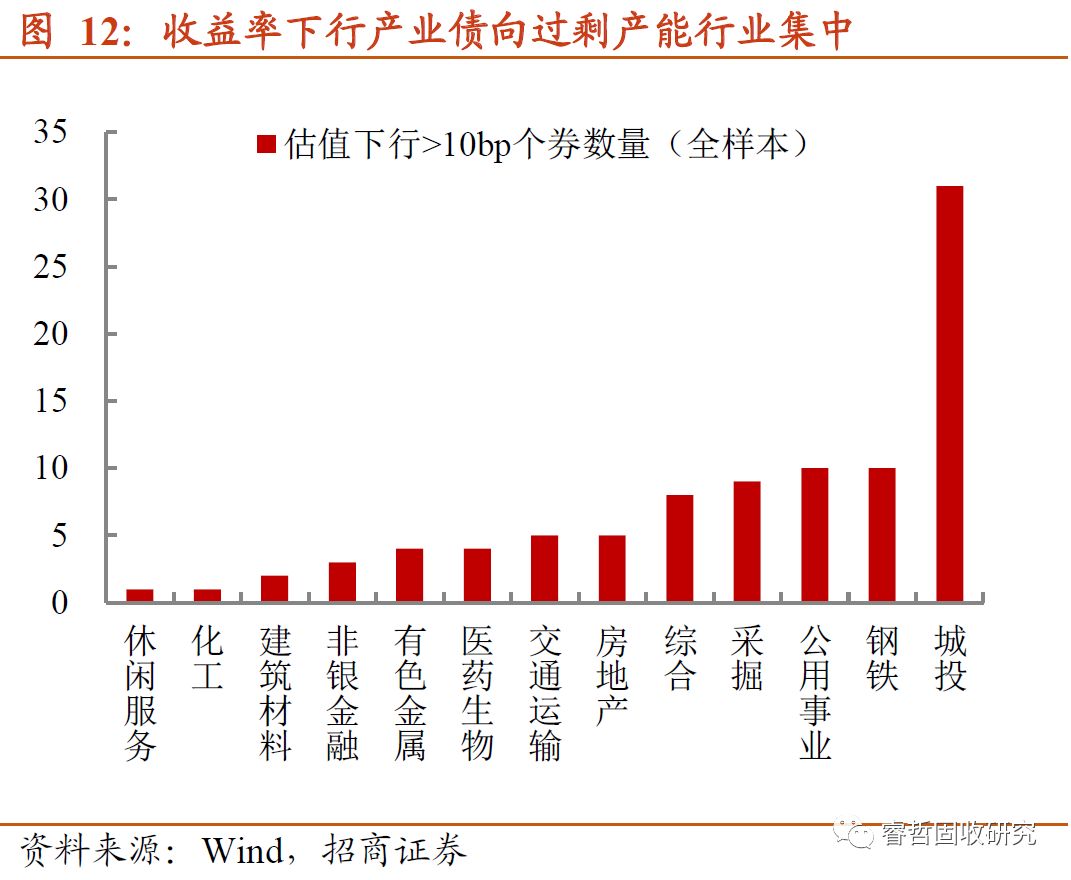

首先,城投债收益率下行放缓,中短久期AA城投债信用利差压缩力度不及产业债。一方面,筛选本周有成交,且成交规模在分位数40%以上的个券作为观测样本(保证收益率变动的真实性),总体来看:1)收益率下行个券仍占多数,产业债数量本周明显大于城投债,2)剔除1年期以上的个券数量,两大券种数量亦相当,城投债不再“独大”,3)收益率下行样本中,产业债下行幅度明显快于城投债,这也是此前“城投债/产业债利差”过度压缩后,产业债开始“补涨”。

另一方面,从信用利差来看,产业债开始“逆袭”。1)高等级1年期以内品种中,产业债利差压缩幅度明显大于城投债,2)3-5年期AAA及AA+品种内,利差虽然多数走阔,但产业债幅度偏低。

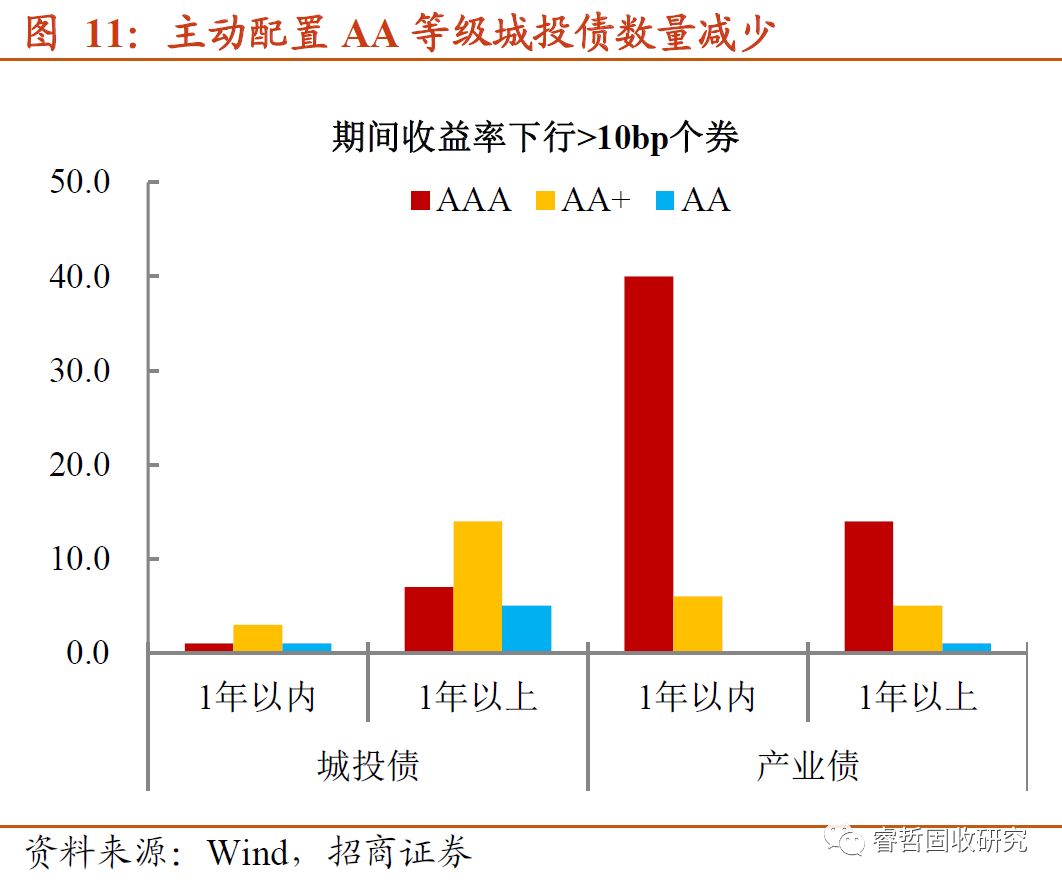

再者,从主动增持品种来看,AA城投债数明显低于上周。在上述活跃个券样本中,筛选收益率下行超过10bp个券,用以表征主动配置行为,结果来看:1)增持AA城投债数量仅6只,1年期以上5只(低于上周的14只个券),而对应区域则集中在安徽、江苏及湖南等地,2)主动配置AAA产业债的力度提升,行业分布上则集中在煤炭、钢铁和地产债。

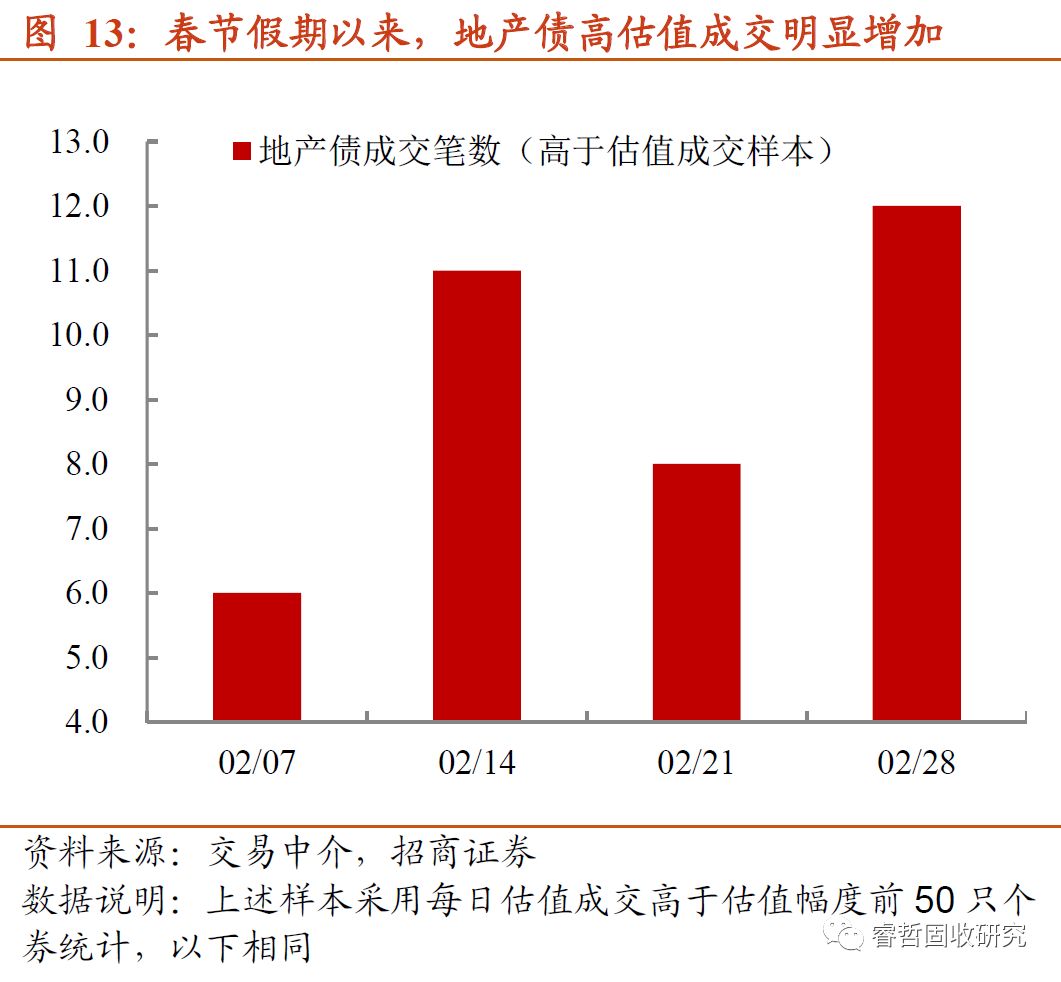

总体上,成交量与价格层面的配合均可以说明AA城投债短期过快上涨,正在打压机构“追涨”积极性。值得关注的是,城投债稍显“暗淡”之时,房企债的流动性却在悄然好转。实际上,疫情拖累销售端,已经开始影响房企现金回流。出于稳增长的考虑,各地出台相关政策,托底开发商融资。债券本质不太适合做“左侧”,但城投债“太贵”与政策呵护预期强化,为房企债的布局创造空间,叠加“资产荒”的倒逼,龙头房企债交投开始“升温”。

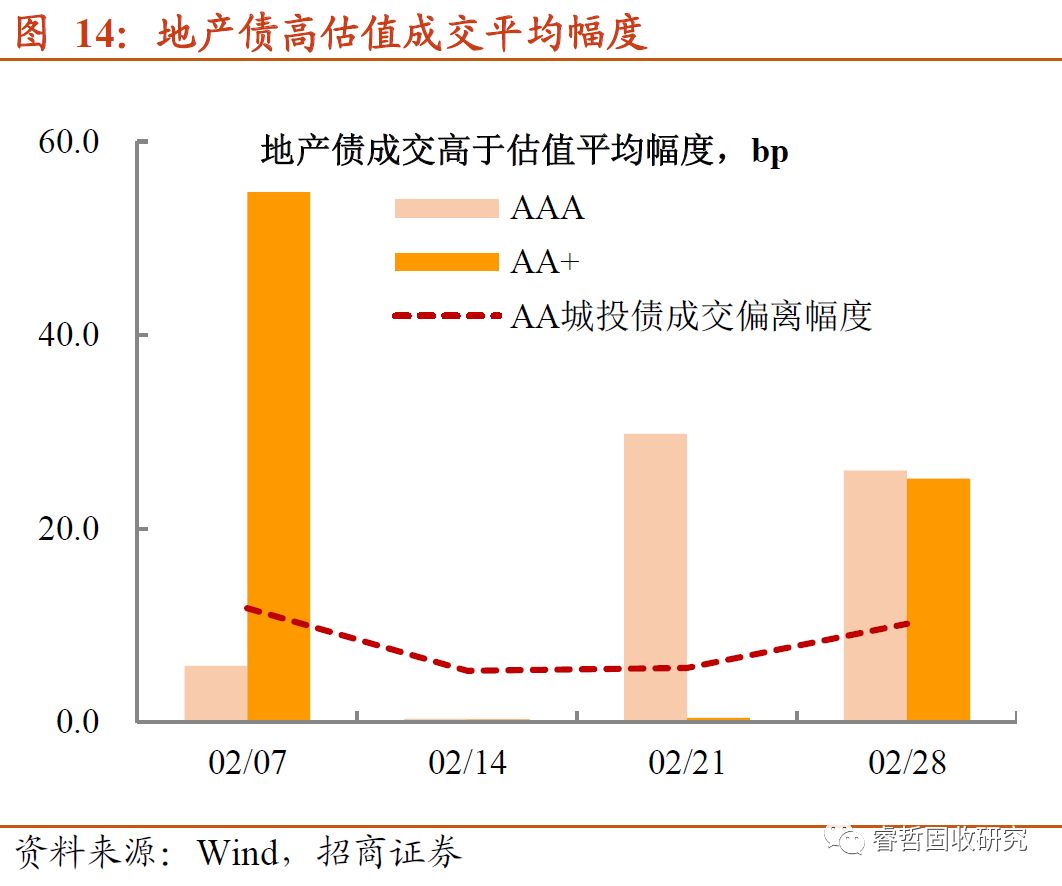

一方面,房企债成交多数需要卖盘“让利”。以每天成交收益率高于估值收益幅度靠前的50只个券为样本来看,1)地产债成交笔数已经于本周创下春节以来新高,2)从成交收益率偏离估值收益率幅度来看,地产债偏离幅度整体偏高,即便是AAA等级,偏离幅度均值亦在15bp,明显高于相同成交区间AA城投债。与城投债逻辑不同,房企债本质缺乏地方政府“信仰”,卖盘只有给予一定的信用溢价补贴,买盘才肯tkn,当然这一交易逻辑的基础是机构对地产债的预期开始乐观之后才成立。

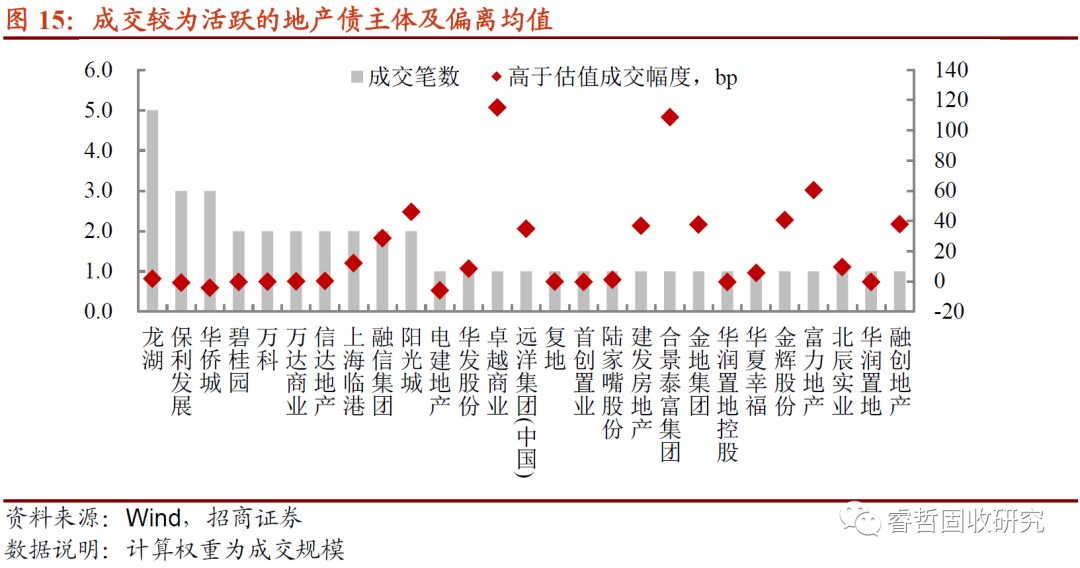

另一方面,地产行业龙头存量券成交活跃。2月至今,诸如保利、碧桂园和万科等,交易笔数整体偏高;而龙湖则是成为机构博弈预期差的重点。

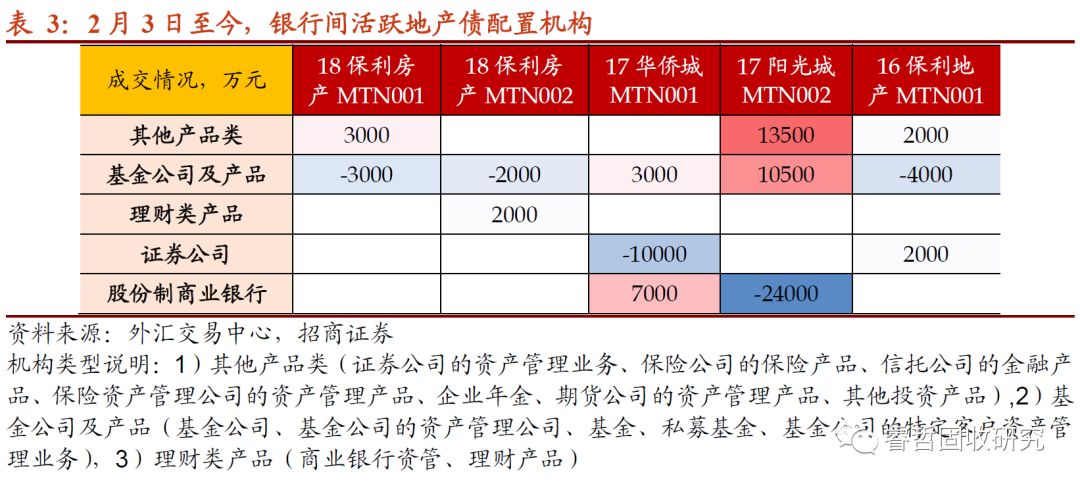

再者,谁在买地产债?资管类机构更偏好。我们进一步依据银行间地产债成交活跃度,筛选交投机构类型。对于房企债而言,“其他产品类型”(证券公司的资产管理业务、保险公司的保险产品、信托公司的金融产品、保险资产管理公司的资产管理产品、企业年金、期货公司的资产管理产品、其他投资产品)更为青睐地产债,保利和阳光城等多只个券都有净买入行为。

有趣的是,对于活跃AA城投债而言,净买入机构则集中于“基金公司及产品”,这也是信用债配置的“大户”,本质也体现出机构对于房企债并非存在一致看多预期,“口味”普遍偏重的资管机构可能存在抢跑的行为。

综上所述,新债净增量的骤增逐渐满足机构“欠配的胃口”,二级换手率增幅随之放缓。其中,AA城投债同时出现成交占比回落与交易期限缩短,这一现象背后折射两点寓意,一是该类券种短期内快速上涨,性价比趋弱,二是滚动短久期,有利于等待一级“降温放量”。实际上,城投债短期过快上涨,已经在打压机构“追涨”积极性,配置力量有转向关注地产债的迹象。价差保护与政策端托底的并存,龙头开发商存量券流动性正在好转。不过,交易机构上,并非集中在信用债配置“大户”,“口味”普遍偏重的“资管类”机构成为抢跑的主力,也凸显机构对地产债预期差尚在。

策略上,我们建议三点:1)AA优质城投债仍是我们推荐的重点。恢复经济增长,需要地方政府基建发力的配合,保障平台融资势在必行。隐性债务置换落地加速,将纾解负债率偏高的市级平台再融资压力。银行资产规模较大的省份,首选负债率偏高的市级平台存量短债。2)地产债可以适当布局行业龙头存量券。疫情冲击行业回款并未结束,高杠杆运行的地产商面临压力不小,行业集中度提高将是趋势。负债稳定的机构,建议适当参与龙头房企存量券配置。3)疫情防控债有利于保障借新偿旧,密切跟踪疫情防控债发行主体其他存量短债交易机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)