客服热线:

客服热线:

目 录

1. 欧央行资产负债表科目:资产以持有证券为主,负债以“对欧元区信用机构的欧元负债”为主

2.欧央行资产负债表历史变化:从公开市场操作影响为主,到QE主导

3.欧债危机以来,欧央行资产负债表扩张速度成为利率的重要因素

1.欧央行资产负债表科目:资产以持有证券为主,负债以“和货币政策操作相关的对欧元区信用机构的欧元负债”为主

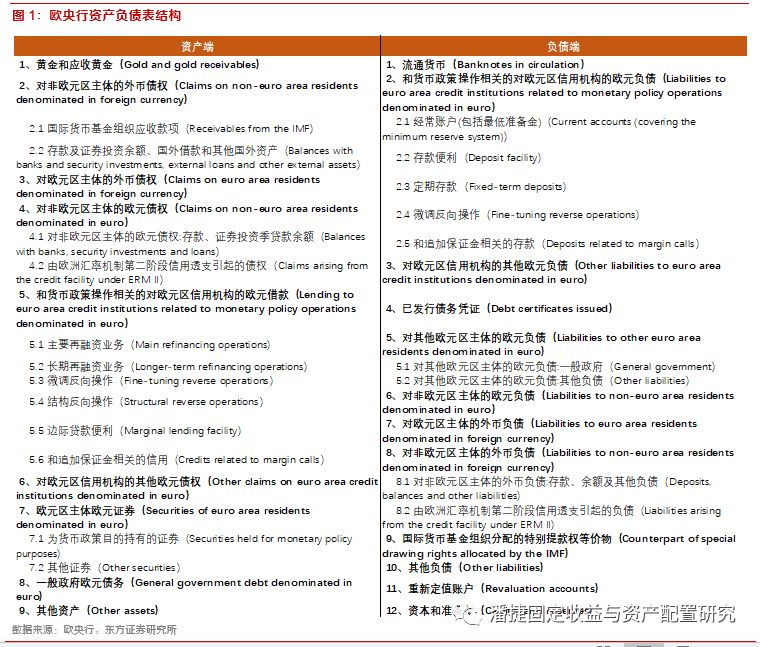

欧央行的资产负债表主要科目如下:

从资产端来看,持有证券资产是欧央行发行基础货币的主要方式。

1)黄金和应收黄金(Gold and gold receivables)是欧央行持有的实物和非实物黄金,按市价计量。具体包括上季度末欧元体系央行的实物和非实物黄金持有量,按市价计量;以及上季度以来欧元体系央行的黄金交易净额。

2)对非欧元区主体的外币债权(Claims on non-euro area residentsdenominated in foreign currency)一部分是国际货币基金组织应收款项(Receivablesfrom the IMF),指的是因其加入IMF,享有特别提款权等权利而产生的债权。另一部分是银行及证券投资余额、国外借款和其他国外资产(Balances with banks and security investments, external loans andother external assets),是欧元体系官方外汇资产的主要组成部分,包括外币存款和证券投资等。

3)对欧元区主体的外币债权(Claims on euro area residents denominated inforeign currency)指的是欧央行持有的,欧元区主体发行的以其他货币计价的证券资产,以及外币计价的贷款、逆回购等。

4)对非欧元区主体的欧元债权(Claims on non-euro area residentsdenominated in euro)主要指的是对欧元区以外主体的存款、逆回购及证券投资余额,该科目规模较小。

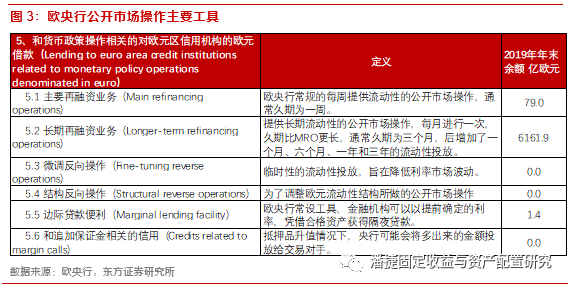

5)和货币政策操作相关的对欧元区信用机构的欧元借款(Lending to euro area credit institutionsrelated to monetary policy operations denominated in euro):反映了欧央行信贷形式的流动性投放,包括六个子项目:主要再融资业务(Main refinancing operations),长期再融资业务(Longer-termrefinancing operations),边际贷款便利(Marginal lendingfacility),微调反向操作(Fine-tuning reverse operations),结构反向操作(Structural reverse operations),和追加保证金相关的信用(Creditsrelated to margin calls)。其中后三项19年末余额均为0,次贷危机之前,欧元体系常规公开市场操作为一周(主要再融资操作)和三个月(较长期再融资操作)的流动性供给,2008年10月起,提供额外的一月期、六月期和一年期的长期再融资操作,2011年底推出三年期长期再融资操作。

6)对欧元区信用机构的其他欧元债权(Otherclaims on euro area credit institutions denominated in euro)包括与资产项目7“欧元区主体以欧元计价的证券”下组合管理相关的现金、存款、逆回购交易,包括欧元区外汇储备转换过程中产生的债权。与处在国外的欧元区信贷机构的往来账户。其他与欧元体系货币政策无关的债权,包括紧急流动性援助。任何国家央行在加入欧元区之前货币政策操作产生的债权。

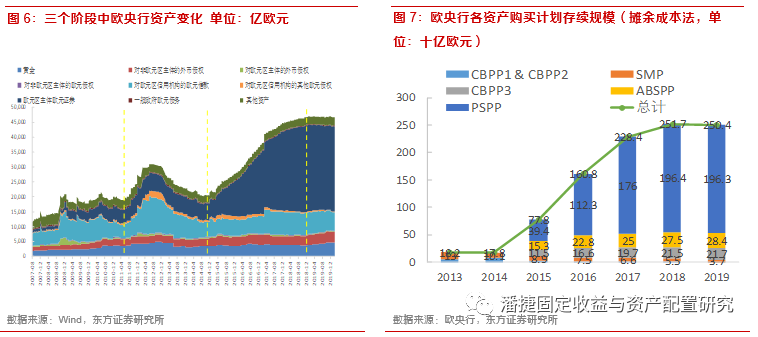

7)欧元区主体欧元证券(Securities of euro area residents denominatedin euro):主要是欧央行为了货币政策操作所持有的证券资产,均以摊余成本法计量,每年进行减值测试。截至2019年12月31日,该科目包括以下资产购买计划:3轮债券购买计划(CBPPs),证券市场计划(SMP),资产支持证券购买计划(ABSPP)和政府债券购买计划(PSPP)。其中,CBPP1和CBPP2已经分别于2010年6月和2012年10月结束,SMP已经于2012年9月结束,根据欧央行2019年9月12日的货币政策决议,剩余三个资产购买计划于2019年11月重启,以每月200亿欧元的规模继续进行净购买。

8)一般政府欧元债务(Generalgovernment debt denominated in euro)指的是在加入欧元区之前产生的对政府的债权(非有价证券、贷款)。

9)其他资产(Other assets)包括央行固定资产和自有的金融资产等。

从负债端来看主要有以下科目:

1)流通货币(Banknotes in circulation):代表欧元体系央行发行的欧元纸币的面值。截至2019年12月31日,金额为12927.4亿欧元左右。

2)和货币政策操作相关的对欧元区信用机构的欧元负债(Liabilities to euro area creditinstitutions related to monetary policy operations denominated in euro):主要包括经常账户(Currentaccounts)和存款便利(Deposit facility)两个部分,以及与资产项5对应的其他各类公开市场操作产生的商业银行超额准备金。经常账户主要包括法定准备金,存款便利是可按照存款便利利率获得利息的隔夜存款。在目前的负利率政策下,经常账户中的超额准备金和存款便利账户余额均征收负利率。

3)对欧元区信用机构的其他欧元负债(Other liabilities to euro area creditinstitutions denominated in euro):与资产项目6相对应。

4)已发行债务凭证(Debt certificates issued)该科目目前余额为0,是欧盟早期的过渡性科目,指央行为吸收流动性所发行的票据。

5)对其他欧元区主体的欧元负债(Liabilities to other euro area residentsdenominated in euro):包括政府存款和其他负债两个部分,其他负债指的是欧洲金融稳定基金(EFSF)和欧洲稳定机制(ESM)存款。

6)对非欧元区主体的欧元负债(Liabilities to non-euro area residentsdenominated in euro):截至2019年12月31日总额为72.45亿欧元。

7)对欧元区主体的外币负债(Liabilities to euro area residentsdenominated in foreign currency)通常是使用外币资产或黄金交易时所产生,规模较小。

8)对非欧元区主体的外币负债(Liabilities to non-euro area residentsdenominated in foreign currency)通常是使用外币资产或黄金交易时所产生,规模较小。

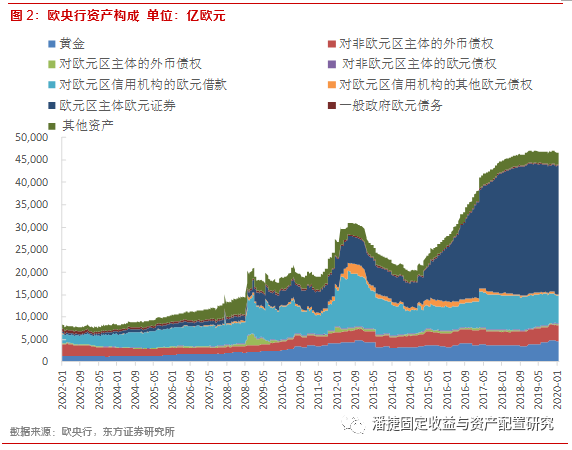

2.欧央行资产负债表历史变化:从公开市场操作影响为主,到QE主导

次贷危机以来,欧央行资产负债表变化可以分为三个阶段,前两个阶段资产规模变化主要是通过公开市场操作,第三阶段央行扩表受到QE驱动。第一阶段,2008年-2011年上半年,受到次贷危机影响,欧央行资产负债表扩张,2009年开始,欧央行资产负债表规模趋于平稳。第二阶段,2011年下半年-2014年上半年,受欧债危机影响,公开市场操作投放增加,资产购买规模也有一定增加,12年年底开始欧央行资产规模开始下降。第三阶段,2014年下半年至2018年,为了应对通缩压力,欧央行开展了大规模的资产购买。2019年9月12日,在暂停了九个月债券购买之后,欧央行宣布将于19年11月重启QE。

次贷危机期间,欧央行主要采取了三方面应对措施,受到公开市场操作投放规模增加影响,以及开展了货币互换,欧央行资产负债表中对商业银行借款和外币债权增长较快。

利率方面,2008年10月至2009年5月,主要再融资利率(MRO)连续7次下调,自4.25%下调至1%,创历史新低。

公开市场操作方面,采取固定利率全额配给(Fixed-rate fullallotment),只要金融机构具备充足的合格质押物,欧央行将以固定的再融资利率,无限量满足金融机构流动性需求。同时放宽金融机构再融资抵押品评级要求,将抵押品的最低评级标准从A-降至BBB-。延长长期再融资操作(LTRO)期限,推出期限为12个月的长期再融资操作。

资产购买方面,2009年7月推出首个资产购买项目——担保债券购买计划(CBPP),为债券市场提供流动性。

第二阶段,2011年下半年-2014年上半年,受欧债危机影响,欧央行进一步探索了一系列非常规货币政策,公开市场操作仍然是主要的流动性投放方式。

利率方面,2011年11月至2012年7月,欧央行连续三次下调利率,存款便利利率下调75bp至0%。

公开市场操作方面,李文浩的论文《欧央行非常规货币政策运用实践及评析》对次贷危机后欧央行货币政策进行了全面的梳理,据论文,欧央行于2011年12月22日和2012年3月1日,先后两次推出三年期长期再融资操作,利率均为1%的固定利率,金额分别为4892亿欧元和5295亿欧元,分别有523家和逾800家银行申请并获得资金。

资产购买方面,2010年5月推出新的资产购买项目——证券市场计划(SMP),通过从二级市场购买成员国主权债券,纠正主权债券市场过高风险溢价。2012年9月6日推出直接货币交易(OutrightMonetaryTransaction,OMT),取代了证券购买计划(SMP)。宣布在满足严格前提条件下,从二级市场无限量购入成员国政府债券,以此稳定市场信心。

第三阶段,2014年年中,欧元区通胀和通胀预期下行,欧央行开始实施包括负利率、前瞻指引和大规模资产购买在内的非常规货币政策,这一阶段为货币政策目的持有的证券(Securities held for monetary policy purposes)这一科目大幅增长。

2014年6月5日,欧央行首次推出负利率,存款便利利率自0%下降至-0.1%。2015年1月22日,欧央行宣布正式启动量化宽松,将每个月资产购买的额度增到600亿欧元,同时将范围扩大到公共证券领域。2015年12月3日,欧洲央行再次降息,同时将资产采购计划延长6个月至2017年3月,这意味着新增QE额度3600亿欧元,QE总规模达到1.5万亿欧元。2016年3月10日,欧洲央行再次降息,并将QE月规模从600亿欧元增至800亿欧元,QE总规模达1.74万亿欧元。2016年12月8日,欧洲央行宣布延展QE期限9个月至2017年12月,将每月购债规模从800亿欧元降至600亿欧元。2017年10月,欧洲央行宣布将从2018年1月起将QE政策延续9个月,从2018年1月起月度购债规模从600亿欧元削减至300亿欧元。2018年4月,欧洲央行表示每月300亿欧元的资产购买计划将至少持续到9月。2018年6月,欧洲央行维持每月300亿欧元的购债规模到9月不变,10月至12月的月度购债规模为150亿欧元,将在12月底结束购债计划。

2019年9月12日欧央行货币政策会议宣布重启QE。会议宣布下调欧元区隔夜存款利率至负0.5%,同时维持欧元区主导利率为零、隔夜贷款利率为0.25%不变。这是欧洲央行自2016年3月以来首次调降欧元区关键利率。欧洲央行还调整了前瞻性指引,预期欧元区关键利率将“保持或低于当前水平”,直到欧元区通胀前景有力地趋向且足够接近政策目标。在非常规货币政策方面,欧洲央行决定从11月起重启资产购买计划,每月购债规模为200亿欧元。为增强利率政策宽松效果,购债将持续足够长时间。

在公开市场操作方面,2014年6月,欧央行宣布将实施定向长期再融资操作(targeted longer-term refinancing operations (TLTRO )),2016年3月和2019年3月又相继宣布TLTRO II和TLTROIII。TLTRO是四年期的长期资金投放,商业银行可借入的最大累计金额取决于其授予非金融企业和家庭(不含房地产贷款)的贷款金额,上限为非金融企业和家庭未偿信贷的10%。TLTRO II和TLTROIII还针对信贷投放较多的银行推出利率优惠,最低可享受成本低至存款便利利率(也即负利率)的信贷资金。2019年9月的欧央行货币政策会议上,欧央行修改了TLTRO III的利率和期限,进一步支持货币政策的宽松立场。

3.欧债危机以来,欧央行资产负债表扩张速度成为利率的重要因素

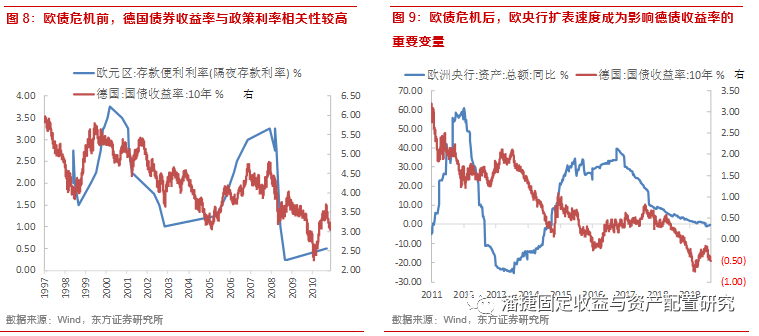

欧债危机之前,欧央行以价格型货币政策工具为主。欧央行采用以利率走廊为主、公开操作为辅的货币政策调控制度。利率走廊上下限分别为隔夜贷款利率和隔夜存款利率,目标利率是主要再融资利率。欧央行货币政策会议核心内容包括设定目标利率和利率走廊边界,以及如何引导隔夜拆借市场利率。欧债危机前,欧央行一方面调整利率走廊的中枢,另一方面在利率波动较大时期收窄利率走廊上下限之间的距离,降低利率波动。

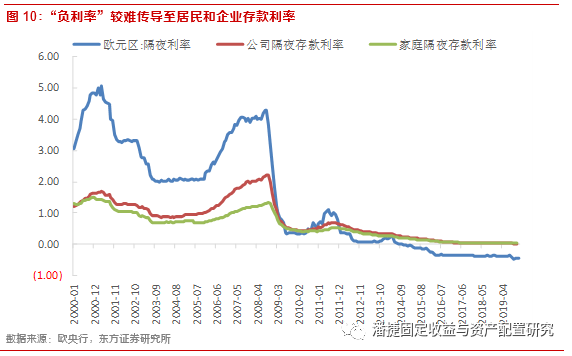

随着2014年6月欧央行开始尝试“负利率”,利率走廊下限开始降为负值,此后利率变动对债券收益率影响下降。一方面是由于利率可以进一步下行的空间收窄,历史上瑞士央行最低将基准利率下调至-0.75%,且并未引起居民和企业大规模减少存款,但更低的存款利率是否会引发银行挤兑,则仍然是一个“未知区域”。

另一方面,负利率对存贷款利率的传导未必顺畅。目前,欧元区对企业和居民的隔夜存款利率仍然保持在0以上,银行不愿意为此承担失去客户的风险,削弱了负利率的政策传导效果。

欧债危机之后,欧央行资产扩张的速度已经成为影响债券收益率的重要变量。欧央行货币政策正在从价格型工具主导转向价格型和数量型工具并存。

风险提示

如果欧央行的资产负债表科目发生重大变化,可能影响我们对资产负债表的分析。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)