客服热线:

客服热线:

原标题:【招商机械·工程机械行业点评】专项债发行创新高,逆周期行业受益

来源:荣行机械

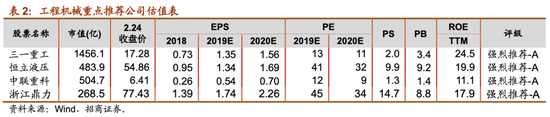

据统计,2020年专项债提前批共1.29万亿额度,其中7148亿元已经在1月发行完毕,截至2月25日,2月已发行971亿元。在目前已发行的8120亿元额度中,基建类项目(基础设施、市政、公路、轨交等)共5883亿,占比72.4%,其中基础设施3905亿元,生态环保649亿元,收费公路512亿元。2020年年初发行额度较19年1、2月份累计发行的3260亿元额度显著增加。专项债的发放,对于工程机械行业2020年销量有着重要意义,在消费、出口等行业受较大冲击的背景下,我们认为下半年财政政策或将保持适度宽松,基建地产相关产业链有望受益。工程机械行业下游需求2020年将较19年稳中有增,叠加设备更新需求,预计全年设备销量也将较19年继续增长,目前重点主机厂2020年PE估值仅10-11X,有较大上行空间,继续重点推荐:三一、恒立、中联、起重机龙头、鼎力、艾迪。

点评

专项债发放同比显著增加,基建类占比70%以上。2017年6月,国务院发出《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》,首次提出专项债的概念。2018年全年累计专项债1.93万亿元,2019年2.59万亿元,2020年开始,1月已经发行完毕7148亿元,截至2月25日,2月已发行971亿元。在目前已发行的8120亿元额度中,基建类项目(基础设施、市政、公路、轨交等)共5883亿,占比72.4%,其中基础设施3905亿元,生态环保649亿元,收费公路512亿元。从发行额度、速度来看,2020年年初较19年1、2月份累计发行的3260亿元显著增加。从发行地区来看,以南方地区为主,广东省占比最高。

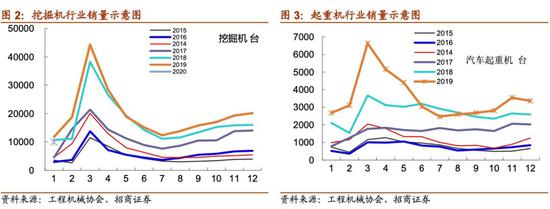

疫情虽然影响一季度工程机械传统旺季销售,但根据历史经验、项目性质以及产业链调研了解,工程需求仅仅是延后,并不会消失。我们预计原本3月的旺季销售行情将顺延至4、5月。对比2003年非典,虽然短期销量受疫情影响,但在下半年在宽松货币、财政政策的带动下,销量持续反弹增长。从目前来看,全年货币、财政政策相对宽松,1月社融增量同比增长8.4%,新增人民币中长期贷款同比增长14.9%,多比专项债资金提前下发,力度较19年明显加大。由于消费、出口受较大冲击,在稳增长前提下,我们预计全年基建地产工程端需求将较19年稳中有增。1月挖机行业销量9942台,同比涨幅-15.4%,其中国内市场销量7758台,同比涨幅-23.5%%,出口销量2184台,同比涨幅35.3%。

2003年一季度,由于非典仅在广东肆虐,加之当时信息不透明对工程机械销售影响不大,一季度装载机同比增长62%,其中三月销售翻倍;压路机销量同比增长51%;摊铺机销量增长61%;平地机销售同比增长78%,这个阶段中国还是以大型土石方工程为主,公路投资增长很快,城镇化刚开始,因此工程机械行业处于爆发初期。虽然2003年4月、5月非典大规模爆发,工程机械销售受到较大影响,但是从全年来看,2003年中国经济仍处于高增长的阶段,受非典影响很小,2003年挖掘机销量同比增长175%,装载机销量同比增长63%,叉车同比增长49%,汽车起重机销量同比增长80%,泵车同比增加80%,行业收入1050亿(收入体量约为目前的1/7左右),同比增长35.8%。

中国经济2003年2季度受“非典”影响最大,但“非典”并没有改变上行的趋势,2003年4个季度GDP增速分别为11.1%、9.1%、10%和10%,2季度GDP增速比前后两个季度平均增速低1.5个百分点。2003年,全社会固定资产投资完成5.5万亿,增长26.7%,中国经济2003年2季度受“非典”影响最大,但“非典”并没有改变上行的趋势,2003年4个季度GDP增速分别为11.1%、9.1%、10%和10%,2季度GDP增速比前后两个季度平均增速低1.5个百分点。2003年,全社会固定资产投资完成5.5万亿,增长26.7%,在建总规模约16万亿元,相当于近3年的工作量,2004年第一季度又增长43%。2003年房地产新开工面积增长28.5%,施工面积增长26%,较2002年加速。2003年国内货币信贷增速较快,全年增长20%左右,也是1997-2008年之间最高的一年,可见货币政策相对宽松。

通过对比分析,我们认为虽然2020年一季度工程机械销售受疫情影响可能下降,但这是短期影响,全年货币政策相对宽松,二季度有望回升。当然,和2003年相比,工程机械行业所处的经济增长阶段不同,政策调控空间有限,行业也不太可能继续高增长,但是相对于消费、出口占比高的行业影响较小,仍是投资避险板块,我们预计全年行业稳中有增,从重点经销商处了解,行业普遍在疫情以后对全年增长更加乐观。

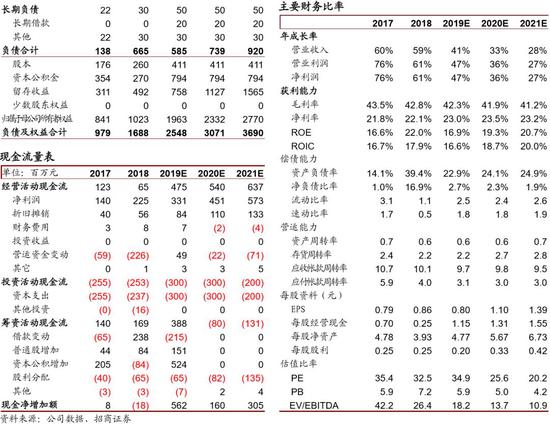

市场集中度进一步提升,工程机械龙头公司的价值属性将增强。疫情的短期冲击,也就有助于行业加速出清,当前行业竞争非常充分,大部分中小企业已经处于盈亏平衡线附近,预计2020年行业集中度将进一步提升,龙头份额扩大。长期来看,中国工程机械行业保有量增大可以平滑周期波动,上一轮工程机械行业(2003-2015)跟随中国的工业化、城镇化进程进入高速发展阶段,同时需求受政策和经济影响波动较大,被看成是强周期行业。而国际龙头卡特彼勒去年收入利润再创新高就证明了工程机械长期是成长行业,如果不是成长行业,再伟大的公司也很难逆势成长。短期看来,这一轮景气周期行业普遍没有产能扩张,企业固定成本进入下降阶段,利润增长将快于收入增长。加之,行业集中度提高,龙头企业份额提升,业绩稳定可期。而经营质量改善,现金流良好,分红预期稳定,将提升龙头公司的投资价值。

继续重点推荐:三一、恒立、中联、起重机龙头、鼎力、艾迪。

风险提示:疫情严重程度超预期;政策出台不及预期。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队,7 次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续 5 年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018 年福布斯中国最佳分析师 50 强。2019年获WIND 和金牛最佳分析师第一名。

投资评级定义

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)