客服热线:

客服热线:

原标题:如何读懂央行公开市场公告?

来源: 明晰笔谈 文:明明债券研究团队

核心观点

央行已连续7天暂停公开市场操作,受益于前期全面降准、春节后现金回流等,近期资金面整体仍维持平稳运行。综合多方面因素,预计短期内流动性水平仍维持合理充裕。

货币政策取向与央行流动性管理目标是影响市场流动性的中长期因素。近年来,货币政策总体取向实现了由“稳健-稳健中性-稳健”的转变,流动性管理目标也从“基本稳定-合理稳定-合理充裕”进行调整。而在货币政策整体取向未发生转向的时期内,市场流动性环境依然存在一些明显的变化。2017年初至2018年年末近两年的时间内,货币政策始终维持稳健中性的货币取向,但针对银行体系的流动性管理目标发生了一些变化,相应地,市场流动性环境也有了明显调整。

央行公开市场业务公告的表述变化透露着央行对流动性环境的监控效果,是央行向市场传递信息的重要方式,可以用来把握公开市场操作节奏。回顾2018年以来央行公开市场交易公告,央行对银行体系流动性总量的判断可归为“总量充足”、“总量较高”、“较高水平”、“适中水平”、“合理稳定”、“合理充裕”几种表述。从央行公告措辞的变化中,我们发现央行公告和央行公开市场操作两者之间或存在着一定的规律:多数情况下,当表述由“较高水平”转为“合理充裕”的当日或者随后的几日,央行将开展逆回购、MLF、TMLF等公开市场操作。

从利率的绝对水平和波动程度预判公开市场操作。在公开市场操作暂停期间,货币市场利率水平整体较低,波动程度较小,且流动性分层现象较弱。一旦市场利率出现持续上行或者震荡幅度较大的情况,央行将及时选择适当的公开市场操作工具以保持银行体系资金面的平稳和合理性。同时需考虑月中税收高峰、缴准、季末月份财政支出,以及政府债券发行等因素的影响。

结合多方面因素综合判断央行公开市场操作时机。我们大致认为当出现以下几个情况时,央行公告表述更多为“合理充裕水平”并将重启公开市场操作:(1)DR007利率位于略高位置,从均值和中位数判断约在2.7%附近;(2)季度末时期(3、6、9、12月末);(3)大多数逆回购或MLF到期、银行缴准、税期高峰、政府债券发行时期(需结合到期回笼资金规模、纳税规模、债券发行等因素判断具体时点流动性水平)。

正文

截至2月26日,央行已经连续7个工作日暂停公开市场操作,期间实现5200亿元流动性净回笼,虽然受益于前期全面降准、春节后现金回流等,近期资金面整体仍维持平稳运行。但随着缴税和月末时点临近,市场对资金面能否继续保持平稳运行仍有所担忧。央行何时重启公开市场操作呢?本文从短期和中长期角度来分析央行流动性摆布。

中长期:货币政策取向与央行流动性管理目标

货币政策总体取向决定市场整体流动性环境。2017年开年,随着稳健中性取向取代此前稳健取向的货币政策,流动性环境明显收紧,货币市场利率中枢上行、波动性增强、流动性分层现象显现;2017年三季度流动性环境较为平稳,货币市场利率中枢保持稳定;2017年四季度开始流动性环境有所改善,货币市场利率中枢稳中有降。2018年10月31日中央政治局会议重回稳健取向的货币政策基调,此后央行也陆续强调稳健的货币政策要松紧适度,保持流动性合理充裕,引导货币市场利率平稳运行,市场流动性环境整体较为充裕。

央行流动性管理目标注重引导市场中长期预期,调节流动性水平。近年来,货币政策总体取向实现了由“稳健-稳健中性-稳健”的转变,流动性管理目标也从“基本稳定-合理稳定-合理充裕”进行调整。而在货币政策整体取向未发生转向的时期内,市场流动性环境依然存在一些明显的变化。2017年初至2018年年末近两年的时间内,货币政策始终维持稳健中性的货币取向,但针对银行体系的流动性管理目标发生了一些变化,相应地,市场流动性环境也有了明显调整。

2017年前三个季度的货币政策执行报告保持银行体系流动性要维持基本稳定的目标不变,而第四季度货币政策报告转变流动性管理目标为“合理稳定”;2018年中再次调整流动性目标表述,由合理稳定转向合理充裕。2018年末至今,货币政策定调重回稳健,流动性管理始终保持合理充裕的目标不变。但在对抗疫情影响的背景下,流动性整体较去年有所宽松。

短期:从央行业务公告变化看公开市场操作的暂停与重启

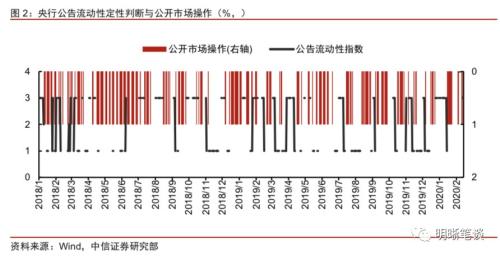

央行公开市场业务公告的表述变化透露着央行对流动性环境的监控效果,是央行向市场传递信息的重要方式,可以用来把握公开市场操作节奏。近期新冠肺炎疫情爆发后,央行密切追踪和监控市场流动性等方面的需求,适时适度地运用和调整货币政策支持金融体系和实体经济的有序运行。1月23日,公开市场业务公告中提及“…人民银行根据金融机构需求情况…”对TMLF进行了续作;2月3、4日,公告中出现“为充足供应流动性,维护疫情防控特殊时期银行体系流动性合理充裕”的表述;自2月17日进行逆回购和MLF的投放后至今,央行暂停了公开市场操作,对流动性的表述一直保持“合理充裕”的判断,期间于19日还首次出现了“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回”的表述,对流动性监控效果进行了进一步的补充,这一增添的措辞或预示着近期公开市场操作将有所收敛。央行业务公告表述的变化一定程度上透露着近期公开市场操作的节奏。

“较高水平”转为“合理充裕”或预示着央行公开市场操作重启之日不远。回顾2018年以来央行公开市场交易公告,央行对银行体系流动性总量的判断可归为“总量充足”、“总量较高”、“较高水平”、“适中水平”、“合理稳定”、“合理充裕”几种表述。自2018年3月起,央行公告中不再出现关于“适中水平”的表述;2018年6月26日起,“合理充裕”取代了公告中关于“合理稳定”的表述;2020年2月5日及此后连续两日,央行公告首次出现“总量充足”的字样,并增添“可完全满足市场流动性需求”的表述。从央行公告措辞的变化中,我们发现央行公告和央行公开市场操作两者之间或存在着一定的规律:多数情况下,当表述由“较高水平”转为“合理充裕”的当日或者随后的几日,央行将开展逆回购、MLF、TMLF等公开市场操作。

为更直观地反应央行公告表述变化与操作开展之间的关系,我们整理和提取公告中的文字信息进行简单的定量分析。首先构建公告流动性指数以反映央行对银行体系流动性的判断。根据不同表述对应银行体系不同的流动性水平,当公告中出现“总量充足”表述时我们对该指数赋值为4,公告中出现“总量较高”和“较高水平”字样时对该指数赋值为3,表述为“适中水平”时赋值为2,出现“合理稳定”或“合理充裕”字样时赋值为1。其次我们构建公开市场操作指示变量以监测央行的实际动态,若当日开展逆回购、MLF、TMLF或者国库现金定存等操作时赋值为1,否则为0。从图1可直观地看出,2018年以来,央行开展公开市场操作大多出现在公告表述发生转变的次日,且紧随后的几日内往往会陆续补充有关操作。

央行公告措辞变化的背后是市场流动性的变化。近年来,央行更加注重与市场的及时沟通和交流,以确保货币政策实施的有效性和准确性。央行每日对市场流动性监测的公告则是向市场传递信息的一个重要方式,公告表述的转变背后必然反映了资金面流动性状况的动态变化。因此,我们需要关注影响银行体系流动性的多方面因素,以从定性的角度推测后续央行可能的操作节奏和内容。

利率指标:水平和波动的指征

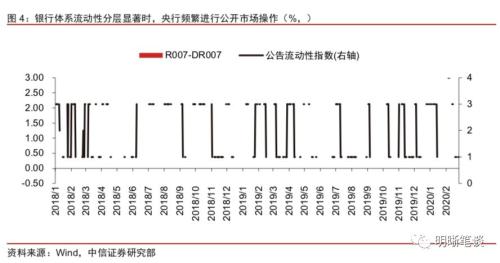

市场资金面流动性状况及边际变化显露端倪。2018年以来,央行公告对流动性的定性表述与市场资金短期利率松紧情况具有较高的一致性。公告表述转变和公开市场操作频繁时期也往往伴随着资金面波动性的上升和流动性分层现象。首先从利率水平来看,当货币市场利率处于低位时,央行公告中出现“银行体系流动性处于较高水平”的表述则较为频繁;当市场资金面有紧缩趋势时,公告也随之调整措辞,出现“合理充裕水平”的表述渐多。

其次从利率的波动程度来看,公告表述的转变大多出现在DR007波动较大的时期。由于央行较为关注市场利率的波动性,公开市场操作也作为调节短期利率水平、熨平流动性临时性扰动的主要手段。此外,在结构性流动性短缺的管理框架下,金融体系内部始终存在一定的流动性缺口,这种情况下,如果央行提高较多流动性将降低利率的敏感性,若流动性总量在稳健中性水平波动,货币市场利率的敏感性也更高。

最后,从流动性分层和公开市场操作的角度考察这些时间段可以发现,央行转变公告措辞、加大公开市场操作力度也大多出现在R007和DR007差异较大的时期,例如在2018年4月至6月以及18年年末至19年年初,市场流动性分层现象显著,同时期央行公开市场操作也较为频繁。

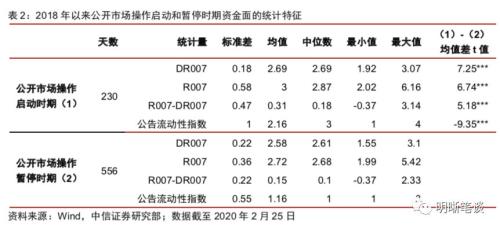

进一步,我们利用统计分析方法定量地考察在公开市场操作启动和暂停的时期市场资金面利率的水平、波动性以及流动性分层指标的特征。2018年1月1日至2020年2月25日共786天中,央行有230天进行了公开市场操作业务,占比约为30%,其余时间处于暂停状态。我们对这两个阶段的资金面情况进行了描述性统计,如表1所示。对比两个时期DR007,R007以及两者差值的水平值和波动性,我们验证了上述定性分析得到的结论:即在公开市场操作暂停期间,货币市场利率水平整体较低,波动程度较小,且流动性分层现象较弱。一旦市场利率出现持续上行或者震荡幅度较大的情况,央行将及时选择适当的公开市场操作工具以保持银行体系资金面的平稳和合理性。表1最后一列对这两个时间段内各指标的均值进行了组间差异检验,结果表明两组之间在统计上也存在显著差异。

季节性和临时性因素指标:多方面扰动作用叠加

季节性和临时性因素也会对市场流动性水平造成冲击,改变市场流动性条件。主要的季节性因素为月中税期、银行缴准需求、月末财政支出,以及季末、年末跨季节资金需求旺盛等对流动性的影响较大;临时性因素则包括央行公开市场操作到期和政府债券发行缴款等。央行在对市场流动性的判断上除了单一的利率指标,也会考虑其他方面引发的波动。

公开市场业务公告中尤其关注操作到期、缴税、缴准、财政支出和政府债券发行缴款等因素,据此综合判断是否进行有关的公开市场操作。在这些因素当中,一般而言,操作到期、月中企业缴税、银行缴准以及政府债券发行缴款将占用一定流动性,市场资金面将边际收紧,年末资金需求旺盛,流动性则面临一定冲击;而降准以及季末、半年末月份往往出现的较大规模的财政支出则有利于流动性改善。

月中时点:税期高峰的因素使得银行体系流动性总量降幅较大。税期因素会影响政府存款,进而影响流动性。由于纳税时点集中在中旬后半段,时点冲击较为强烈。由下图可以看出,在央行公告中涉及“税期高峰”“对冲税期”等表述的时点,大多对应了货币市场利率的局部高点或者利率上升阶段,且多数处在月中期间。央行则结合每月具体纳税情况,对市场流动性作出相应的判断,并通过调整公告的表述及时传递信息,从而与市场进行有效沟通。公告提及税期高峰的时点附近也往往伴随着公告表述的转变。

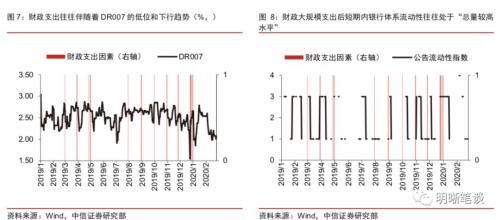

季节性时点:财政收支对银行体系流动性冲击的权衡。受企业所得税季度缴款的季节性规律影响,每个季度的首月为企业上缴前一季度所得税的时间点,导致季度首月财政存款大幅增加,直接表现为流动性收紧。此外,财政支出除了在半年末时点有明显的时间特征外,季末月份往往也有较大规模的财政支出,有利于流动性的改善。因而季末时点判断市场流动性的松紧状况还需将财政收支的影响考虑在内。我们发现在央行公告提及财政支出因素的时点附近,DR007大多处于较低水平和下行区间,而该时点以及此后的一段时间内,公告流动性指数均位于高位,即银行体系流动性处于“总量较高水平”。

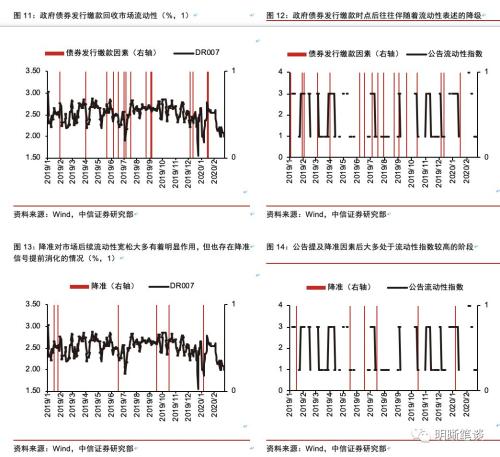

临时性因素:央行公开市场操作到期、政府债券发行和降准等因素均会对银行体系流动性产生一定影响。公开市场操作到期后,若央行暂停后续操作维持净回笼,会使资金面一定程度上产生收紧趋势,增大市场流动性压力。操作到期对银行体系流动性的影响也会迅速传导至货币市场利率上。DR007的高攀往往伴随着当日公告中“央行逆回购和MLF到期”等字样的表述。2019年7月上中旬公开市场操作工具频繁到期,相对应这一时期银存间质押式回购加权平均利率也处于持续上升区间。另外,在地方政府债、国债发行日,若债券发行规模较大、上升较快,也将会对资金面产生一定的紧缩压力。最后,央行不定期的定向或全面降准也是影响资金面流动性的一个重要扰动因素,央行公告中对银行体系流动性的描述中也着重关注降准产生的影响。回顾2019年以来DR007的走势可以看出,在央行公告提及降准因素的当日或紧随后的几日,短期资金利率均出现了不同程度的回落。

定期性相对可控因素:金融机构缴纳法定存款准备金。银行等金融机构通常会在每个月的5、15、25号(节假日则顺延到下一个工作日)缴纳存款准备金,时间相对固定。自2015年央行改革存款准备金考核制度以后,缴准的时点性冲击更加相对可控,这些时点利率波动也相对较小。

总结

央行和市场预期之间依然存在博弈,简单关注公告表述转变推测公开市场操作节奏可能不够准确,应结合多方面因素综合进行判断。根据前文的分析,我们大致认为当出现以下几个情况时,央行公告表述更多为“合理充裕水平”并将重启逆回购操作:

(1)DR007利率位于略高位置,从均值和中位数判断约在2.7%附近;

(2)季度末时期(3、6、9、12月末);

(3)大多数逆回购或MLF到期、银行缴准、税期高峰、政府债券发行时期(需结合到期回笼资金规模、纳税规模、债券发行规模等因素判断具体时点流动性水平)。另外,我们还需关注在公告出现“合理充裕”表述的前几日是否多次出现“较高水平”的措辞,并结合前文提到的各项具体的临时性季节性因素,推测央行后续公开市场操作节奏和方向。

央行公告仅为客观描述央行对银行体系流动性总量监测的基本判断,并不能据此直接作为之后逆回购、MLF等公开市场操作闸门开关的标准,仍需根据利率资金面情况、临时性、季节性等因素综合考虑资金面水平。虽然2月底面临缴税时点叠加月末时点资金跨月需求有所增大,且2月最后两个工作日有1800亿元左右地方政府债券发行,但我们认为近期资金里面仍然维持在相对平稳水平,资金利率的波动性也很低,当前仍然没有出现重启逆回购操作的指标,央行重启逆回购可能需要等到3月份。

注:本文有删减

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)