客服热线:

客服热线:

主要观点:

1、 流动性充裕环境下,国内股债双牛局面有望持续。在2月21日政治局会议“稳健的货币政策更加灵活适度”提法下,政策利率和LPR利率仍有下调空间,实体经济融资环境有望明显改善。尽管利率债长短端收益率均处于历史低位,继续压缩难度较大,但短期内大幅上行的可能性不大。期限利差较大的情况下,长端利率仍有保护。

2、 股债比价偏向股市,在低风险资产收益率接近历史极低,压缩空间有限的情况下,投资者可以结合自身风险偏好适当配置风险资产,继续拥抱“固收+”策略。目前权益蓝筹估值仍低,具有较高的向上弹性,同时可以在利率波动的情况下提供一定对冲,提高组合的风险收益比。

3、 对于中高等级债券,信用利差继续压缩难度较大,收益率将随利率债波动;融资环境改善,有利于低等级信用债利差压缩。城投债各等级利差均处于历史低位,挖掘空间有限;结构性机会可能存在于融资政策放松的地产债、受疫情影响行业优胜劣汰加速带来的龙头企业债券错杀机会以及受益于再融资新政的上市公司债券等。

一、 疫情对国际国内资产价格的影响

1.疫情形势变化导致国际主要资产价格大幅波动

2020年,突然爆发的新冠疫情对资本市场带来较大冲击。1月23日武汉宣布封城开始,新冠肺炎疫情的演变成为影响国际国内主要资产价格的重要因素。以2月3日和2月20日为分界,投资者风险偏好经历了下降-上升-下降的变化,推动大类资产价格大幅波动。从1月23日到2月3日期间,避险情绪充分演绎,主要风险资产价格大幅下跌,避险资产价格上涨。截至2月3日,上证综指和深成指分别下跌10.26%和11.67%,其他主要股市亦大幅下跌,香港、韩国股市跌幅最大,分别为7%和6.54%。美元兑人民币汇率一度破7,欧元兑美元也出现下跌,唯有具备避险属性的日元汇率上涨。主要商品除黄金上涨外,均出现大幅下跌,部分商品跌幅超过股票市场。其中,ICE布伦特原油活跃合约价格下跌12.40%、LME铜价下跌8.91%、国内铁矿石和螺纹钢活跃合约跌幅均超过9%,CBOT大豆活跃合约下跌4.21%。中美日欧利率债收益率均出现下行,分别下跌21BP、23BP、6BP和16BP。

随着新冠肺炎湖北省外新增病例数在2月4日出现拐点,加上旨在降低疫情影响的各项政策陆续出台,避险情绪开始下降,风险资产在2月4日以后连续反弹,避险资产出现下跌。国内股票市场反弹幅度最大,流动性宽松下,市场预期较为乐观:截至2月20日,上证综指上涨10.67%,几乎收复失地;深成指上涨11.09%,创出年内新高。受疫情影响较小的美国标普500指数和德国DAX指数涨幅已经超过此前的跌幅,受疫情影响较大的日韩港台等经济体股市涨幅尚低于此前跌幅。人民币兑美元小幅上涨,欧元继续下跌,日元对美元跌幅超过此前涨幅。疫情影响下逆周期政策加码推动商品价格大幅反弹,大商所铁矿石期货反弹幅度已接近前期跌幅。ICE布油、上期所螺纹钢反弹幅度也较大,黄金继续上涨。美国10年期国债到期收益率小幅下行2BP,中日欧10年期国债收益率均现小幅反弹。

2月21日开始,随着日韩、欧洲、中东病例数的快速增加,市场避险情绪再次加剧,风险资产快速下跌,欧美日韩股市跌幅较深,标普500指数跌幅达到7.61%,沪深、港股跌幅相对较小。除黄金外,主要大宗商品价格悉数下跌,ICE布油跌幅达到7.39%。中美日欧10年期国债到期收益率继续下行,其中美债下行最多,达到19BP。

2. 疫情影响叠加政策对冲下的国内资产价格变化

国内资产价格的反应与国际资产类似。经历了春节假期一周的休市,市场一次性消化了新冠疫情的影响,2月3日开市股票大跌,上证综指单日跌幅达到7.73%,超过3000只股票跌停;利率债大涨,10年期国债活跃券收益率下行17BP。2月4日以后,流动性宽松和稳增长预期推动投资者风险偏好抬升,股票市场开始反弹,利率债出现震荡。

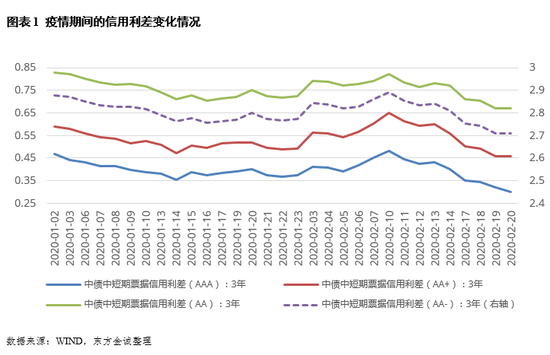

信用债调整滞后于利率债,2月3日利率债收益率大幅下跌后,信用利差被动走阔。走阔趋势一直延续至2月10日,AAA、AA+、AA和AA-级3年期中短期票据信用利差分别走阔11BP、15BP、10BP和12BP,2月10日后信用利差开始下行,至2月20日已比1月23日分别高7BP、3BP、5BP和6BP,AAA和AA-的利差下行幅度稍大于AA+和AA。

股票不同板块在大跌后的反弹幅度呈现结构性分化。中小创表现好于蓝筹股,原因有二,一方面,中小创的利率弹性更大,无风险利率显著下行和宽松的流动性环境对中小创的估值产生支撑;另一方面,在2020年保翻番和全面打赢三大攻坚战的目标下,结构性经济刺激必不可少,符合经济结构调整方向的高端制造、安全可控等行业可能获得更多的政策倾斜。2月14日,证监会发布“再融资新规”,放松了创业板融资的限制,对创业板进一步利好。

可转债的表现好于股票市场,1月23日至2月3日,中证转债指数仅下跌4.76%,但在2月4日至2月20日的市场反弹中,转债指数反弹7.35%,在完全收复失地的情况下继续创出新高。

3.疫情冲击下的大类资产估值变化

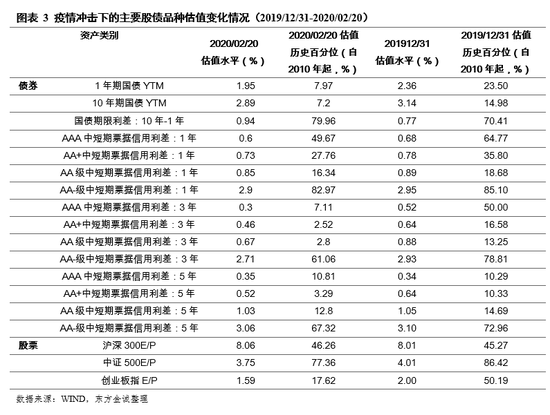

在经济和企业盈利承受短期冲击、流动性宽松和利率下行的背景下,主要股债品种的估值水平较年初有较大变化。首先,国债长短端收益率均处于10年以来的10%历史分位点以下,比2019年底有了较大的压缩,期限利差进一步走阔,从2019年底的77bp上升到2020年2月14日的94bp,历史分位点上升到80%;其次,信用利差均较年初水平继续压缩,其中1年期和5年期信用债利差压缩幅度相对较小,3年期信用债利差压缩幅度较大。年初资金配置压力叠加流动性宽松环境,除1年期AAA级、AA+以外,AA级以上各期限信用利差均已压缩至低于历史20%分位数的水平,其中3年期各级别及5年期AA+级信用利差已低于历史10%分位数水平。AA-级各期限信用利差亦有小幅压缩,显示低等级债券亦获益于流动性宽松,但历史分位点仍高(均高于60%)。

最后,权益类资产估值变化不一。沪深300指数盈利价格比(E/P)与年初相近,略低于历史中位数,中证500指数盈利价格比小幅压缩,但仍高于历史75%分位点以上,估值较低。创业板指数涨幅较大,盈利价格比下降较多,历史分位点已从年初的超过50%分位点缩小到历史18%分位点。

从估值的角度看,目前利率债长短端收益率均接近历史极低值,除非疫情导致经济超预期恶化或货币政策超预期宽松,下行空间有限;但流动性宽松的局面预计短期内不会收紧,期限利差处于历史高位,对长端收益率有支撑;信用债利差继续压缩空间有限;股票市场大盘股和中小创发生分化,短期看,流动性宽松有利于中小创估值提升,但长期看大盘蓝筹的吸引力提升。

综合疫情以来的大类资产价格表现,疫情对于国际国内市场均形成了显著冲击,尽管疫情的发展及对经济的冲击程度尚未明朗,但市场已经开始定价国内稳增长政策对冲,利率债保持低位,风险资产强劲反弹。短期来看,疫情发展的不确定性仍将是政策和资产价格的重要影响因素,但长期看,疫情过后,经济将回归基本面决定,政策将继续在稳增长和调结构中“相机抉择”,资产价格也将继续结构性行情。

二、疫情影响下的大类资产配置展望

1. 股债比价偏向股市

在利率债收益率大幅下行和股票下跌后,股债比价开始偏向股市,尽管近日大幅上涨,但2月21日股债比价仍高于三年移动75%分位数,显示配置权益类资产具有较优的性价比。在低风险资产收益率接近历史极低,压缩空间有限的情况下,投资者可以结合自身风险偏好适当配置风险资产,继续拥抱“固收+”策略。目前权益蓝筹估值仍低,具有较高的向上弹性,同时可以在利率债市场波动的情况下提供一定对冲,提高组合的风险收益比。

短期来看,流动性宽松和再融资新规仍利好创业板,但创业板目前估值水平较高,其他板块在疫情影响尚不确定的情况下也反弹较多,短期需关注疫情或经济形势恶化超预期的风险。

2. 流动性充裕背景下,利率债收益率水平将持续低位

在新冠疫情防控形势依然严峻的情况下,货币政策需要为抗击疫情提供良好的金融环境,预计流动性将继续保持充裕。疫情形势好转以后,为保证2020年翻番目标的实现,预计货币政策也不会出现收紧,预计未来仍将有数次降息降准的政策操作。因此,尽管利率债长短端收益率均处于历史低位,继续压缩难度较大,但短期内大幅上行的可能性不大。期限利差较大的情况下,长端收益率仍有保护。

疫情好转以后,利率债将重回基本面决定。经济增速长期下行趋势下,收益率长期将下行。同时,中国国债收益率水平在世界主要经济体中仍处于高位,中美利差目前仍大于100BP,资本市场开放背景下,海外资金也将对利率债价格形成支撑。预计年内10年期国债收益率将在2.6%-3.0%之间波动,全年利率中枢将在2.8%-2.9%之间。

3. 中高等级信用债利差继续压缩空间有限

疫情对信用债的冲击主要有两方面:一方面,疫情对部分企业的经营和利润造成负面影响,增大信用风险,推动信用利差走阔;另一方面,流动性宽松环境下,资金的配置压力加大,推动信用债利差下行。短期内流动性宽松成为主导力量,各期限各等级利差均比年初有所压缩(图表3)。但AA级及以上除1年期外大部分信用利差处于历史低位,继续压缩的空间有限。

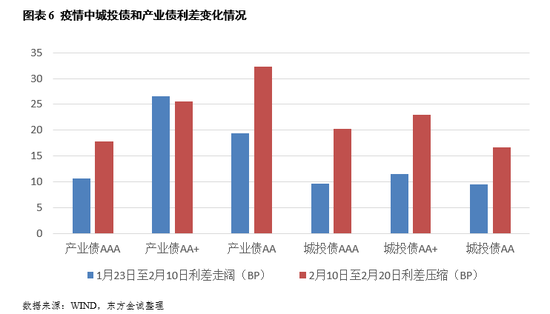

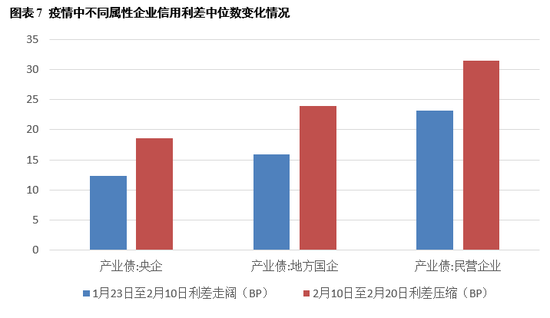

疫情对产业债的影响料将大于城投债,但目前疫情对违约风险的冲击尚未显现,流动性宽松主导下,城投债和产业债信用利差在疫情后均出现利差先走阔后压缩的情况,各等级利差均较疫情发生前出现压缩。总体来看,城投债各等级1月23日至2月10日利差走阔幅度更小但2月10日至2月20日利差压缩程度较大,显示出投资者对城投债的偏好;同时,产业债AA级利差也出现较大程度的压缩,显示低等级产业债亦获益于流动性宽松。产业债分企业属性来看,央企、地方国企和民企利差走阔和压缩幅度依次递增,表现出投资者在疫情冲击下风险偏好下降,后又在疫情拐点初现,政策逆周期对冲加码下风险偏好提升的变化。

疫情造成一季度经济增速下滑,逆周期政策对冲需求上升,基建将发挥更加重要的抓手作用,城投行业政策及再融资环境有望边际放松,利好城投债。但城投债面临的问题是利差较低,挖掘空间小。从数据上看,城投债各期限各等级利差均处于历史低位,2月20日城投债各期限各等级信用利率均低于历史25%分位数水平,其中3年、5年期各等级信用利差均低于历史的10%分位数,继续压缩的空间十分有限。

疫情在短期内将对各行业产生不同影响,短期内,受疫情影响较大的餐饮娱乐、旅游酒店、地产汽车等行业企业可能发生营收大幅下滑,盈利能力和现金流受到较大影响。但近期各项针对受疫影响企业的金融支持政策密集出台,有力改善了受影响企业的融资环境。政策对冲下,预计疫情对发债企业信用风险推升较为有限。另外,我们也应该看到,对于疫情影响较大的行业和地区,小微企业受到的冲击更大,疫情将加速资源向龙头企业集中。投资者可以关注受疫情冲击较大行业中龙头企业的错杀机会。此外,融资政策边际放松的地产债、以及受益于再融资新政的上市公司债券等也存在挖掘机会。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)