客服热线:

客服热线:

提要:即便没有疫情发生,春节期间PTA和下游市场的开工错配,叠加新产能的释放,也足以使市场开始一段艰难的日子。而在新冠肺炎疫情的影响下,春节后下游需求跟进不足,加速了PTA厂家累库局面。

近日疫情开始蔓延至国外,市场担忧情绪重燃,PTA 期价也开始进行二次下探。当前终端织造企业复工不及预期,库存压力自下而上传导至产业链各个环节,PTA供需矛盾较为突出,后期仍将呈现弱势格局。

下游需求跟进不足

在本次突发的公共卫生事件中,PTA产业链受影响最大的当属终端织造企业,下游何时能够恢复生产成为市场最担忧的话题。虽然不少企业都计划在2月中旬之后复工,但受限于各地政府对疫情的防护措施升级,以及外地工人返岗的交通管制和隔离期等问题,截至目前,江浙地区化纤织造综合开机率只有38%。从往年来看,织造企业一般在春节后2—3周便能进入正常生产状态,而今年在疫情影响下,织造工厂最早在在3月初才能逐步恢复,需求滞后至少一个月。

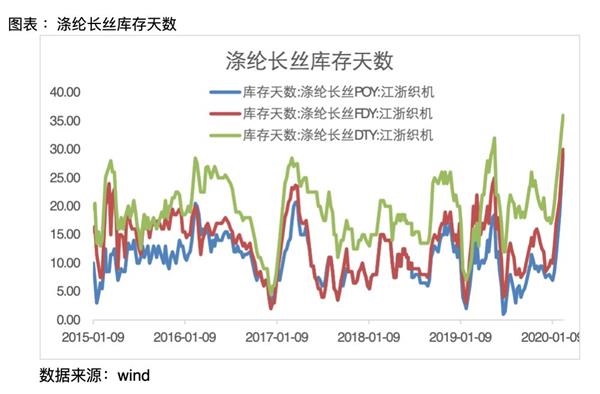

织造工厂生产恢复的迟缓,导致聚酯厂家开工负荷难以提升。在销售不畅的压力下,2月聚酯工厂累计停产467万吨的产能,加上春节前检修的装置不断延缓重启计划,目前聚酯厂家开工负荷只有64%。尽管如此,聚酯工厂库存还在不断攀升。截至目前,主要涤丝产品POY、FDY和DTY库存分别升至29、30和36天,为去年同期的2—3倍,甚至大大超过去年全年的库存峰值。而在织造市场完全复工之前,产销不佳或使聚酯厂家库存继续增加,短时间内聚酯装置的开工率难以大幅提升,从而拖累PTA需求。

供给仍是长期隐患

去年以来,国内PX产能激增降低了PTA生产成本,当前PTA的原料成本较去年同期下降近2000元/吨。不过,PTA产能的大幅扩张未能使得PTA行业尝到上游利润转嫁的甜头。2019年年底以来,新凤鸣、新疆中泰以及恒力石化等装置的相继释放,直接增加了近600万吨的产能,而PTA装置一般受特殊事件的影响较小,随着这些新产能形成市场供应,PTA供应宽松局面尽显。近期PTA现货加工费大幅回落,持续处于400元/吨附近的低位。

即便没有疫情发生,春节期间PTA和下游市场的开工错配,叠加新产能的释放,也足以使市场开始一段艰难的日子。而在新冠肺炎疫情的影响下,春节后下游需求跟进不足,加速了PTA厂家累库局面。截至上周,PTA社会流通库存已超过200万吨。高库存和低现金流抑制PTA企业生产意愿,2月以来已有多套装置被动减产。目前PTA行业的总体开工率为79.9%,在整个产业链各环节中,PTA工厂负荷依旧偏高,后市若库存压力继续加大,会迫使更多的PTA企业降负减产。

总之,当前疫情尚未彻底解除,终端织造企业的完全恢复仍需要时间,行业的高库存也亟待消化,PTA市场仍面临回调压力。

(文章来源:弘业期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。