客服热线:

客服热线:

摘要

核心观点:

1、根据国内市场面对非典和新冠肺炎的经验,全球risk off 的结束,可能取决于全球新增案例数的拐点(过去一周是快速上升期)。

2、民主党内选举也可能影响美股走势,但是对于A股而言,更多还取决于全球疫情。

3、全球新增案例数出现拐点后,A股市场反弹的主线仍然是前期强势的科技板块。

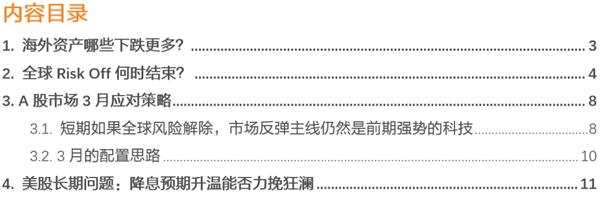

①科技类ETF近期没有出现恐慌性赎回,多以申购抄底为主;

②shibor、DR007等资金利率维持低位,过剩流动性环境没有变化;

③全球暴跌之前处于科技风格的趋势性当中,美股企稳也从半导体开始。

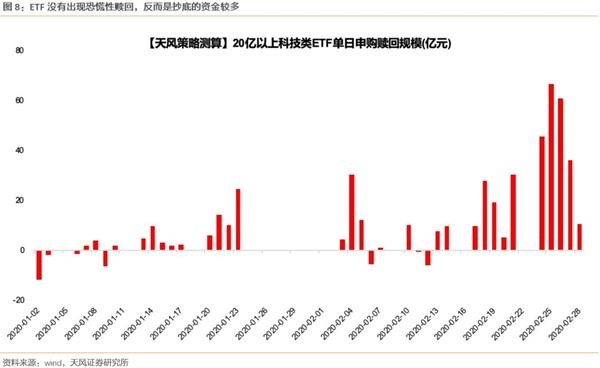

④目前(截止周五)创业板指PE(TTM)50X,处于历史50%的分位数,如果考虑中性假设下,创业板指2020年的业绩增长在20-30%,那么也就是意味着当前创业板指的前向估值(2020E)大约在40X左右,并没有进入泡沫化和疯狂的状态。

4、3月关注三条线索:

①一季报业绩线索,重点看好游戏等在线板块。

②新基建线索,重点看好5G及信息化应用。

③逆周期发力线索,重点看好地产、水泥。

1、海外资产哪些下跌更多?

过去一周,在新冠疫情全球蔓延的恐慌之下,全球金融市场遭遇了金融危机以来最大的冲击。权益方面,美股三大指数周跌幅均超10%,标普500直接抹平过去半年涨幅,道琼斯工业指数更是回到了去年6月初的水平;疫情仍处上升阶段的欧洲与日韩股指,跌幅同样在10%上下;国内市场在疫情缓和及良好的流动性环境下,上半周表现出一定韧性,随后受外盘联动下挫。

美股细分领域来看,受原油价格暴跌影响,本周能源股跌幅最深。受疫情影响较小或某种程度上受益的医疗和必选消费跌幅相对较小;今年以来表现出色的科技股(信息技术、通信设备)仍有一定韧性,在周五的暴跌日最终强势翻红。

大宗方面,工业品价格大幅下跌,布油一度击穿18年12月的低点并跌破50美元整数关口;传统的避险资产黄金也在前期超买获利了结、流动性压力、转向持有国债等多方面因素下调整,基本跌去了过去两周的涨幅;现货白银则在四个交易日内跌回去年12月水平。

2、全球Risk Off何时结束?

过去一周市场大跌最直接的动因来自新冠病毒在全球的扩散,并且这一风险出清的时间难以给出明确判断。根据世卫组织数据,截至欧洲中部时间2月29日上午10点,全球除中国以外的54个地区累计确诊数量达到6008例,死亡人数也攀升至86例(占确诊数超6.5%),并且数字还在继续快速上升。当地时间28日,世界卫生组织正式将新冠肺炎全球风险级别从此前的“高”提至“非常高”(最高级)。

中国以外目前疫情最严重的韩国、意大利、日本(含钻石公主号)、伊朗的确诊数据仍在快速上升。过去5天韩国的日新增分别为114、284、505、571和813例,基本已经达到湖北地区1月末的新增水平;意大利人数截至29日已经破千;伊朗截至29日确诊593例,死亡人数上升至43例(占比超7.25%);除此之外,多个其他国家和地区也在近日报道了首个确诊病例。

种种迹象表明,全球疫情防控的拐点还具有非常大的不确定性,远远未到确认拐点的时候。韩国、意大利、伊朗分别作为全球重要的生产国、消费国和资源国,其疫情能否得到有效控制,也将较大程度上影响到全球经济活动的交互。2月19日世贸组织发布了最新一期全球贸易景气指数仅为96.3,为2010年3月以来最低。

03年非典的经验表明,疫情对资产价格的影响弱化,是在新增人数看到拐点之后。这一轮新冠在国内的爆发,A股在2月3日一个交易日内就完成了风险释放,除了假期休市的原因以外,更重要的是湖北以外的疫情得到了很好的控制。从新增确诊数来看,2月3日湖北以外新增889例,此后便持续下降;2月17日之后,除了20日监狱出现集中病例以外,新增数已经持续保持在两位数甚至个位数。湖北地区除了2月12日临床诊断数据的影响以外,新增数的峰值是2月4日的3156例,此后也呈波动下降趋势。

换言之,国内市场之所以能在过去一个月摆脱疫情的影响,核心的原因还在于疫情本身出现缓和(对应新增确诊案例数据的拐点)。

当前,全球视角来看,疫情仍处于加速发展阶段(新增确诊快速增加),也是市场最恐慌的阶段,后续金融市场何时结束风险偏好的回落,还需等待全球疫情新增确诊案例的拐点。

除此之外,当前市场的另一个潜在风险在于美国大选。3月3日美国将迎来超级星期二,在共和党候选人并无较大意外的情况下,民主党的选情成为市场关注的焦点。目前局势来看,一方面,在已经结束的4场初选中,桑德斯取得了两场初选胜利,并以累计60票的成绩暂时领先,此前热门的拜登在南卡罗莱纳大胜之后以54票排在第二。另一方面,2月28日FOX的最新民调显示,桑德斯在美国民主党初选选民中以31%的支持率领先其他候选人,其次是拜登的18%。从1月到现在,桑德斯支持率上升了8个百分点,而拜登下跌了8个百分点。因此桑德斯有很大可能会在超级星期二中延续强势,进一步锁定民主党内提名。

需要注意的是,目前的五位民主党候选人中,桑德斯和沃伦属于激进的改革派,布蒂吉格、拜登和克洛布彻的改革主张则相对温和。桑德斯的主张中对资本市场影响较大的,一是激进的税收政策。事实上5位民主党候选人都反对特朗普的减税政策,但桑德斯等3人更加激进,主张将公司税从21%提高到35%(拜登主张提高到28%)。二是拆分科技巨头。早在去年5月其便表达了对拆分Facebook的支持,认为目前“少数几家非常大的公司对消费者拥有太多的权力”(拜登主张不包括此项)。三是呼吁限制上市公司回购自己的股票(拜登主张不包括此项)。而包括苹果、微软在内的科技巨头,在过去十年里一直位于回购规模排名的前列。四是反对不受限制的自由贸易。

而回顾长达十年的美股牛市可以看到,决定牛市根基的上市公司的投入回报,即绝对水平高且稳定的ROE水平。要维持高的ROE水平,要么是高增长、要么是高回购、要么是高分红。如果桑德斯的主张成立,那么一方面,分子端面临收缩的风险(企业增税、拆分巨头、贸易问题加剧);另一方面,通过回购做低分母端的方式也将受到限制。

因此,假设桑德斯能拿下民主党候选人甚至赢得美国大选,其对资本市场的冲击就不仅是一个短期的维度,而是中长期牛市根基被动摇的风险。上周美股大跌,除了疫情的直接影响以外,对超级星期二的提前反应,也是重要原因之一。

但是,从对中国市场的影响来看,与大选问题导致的美国股市下跌相比,全球疫情爆发导致的中期影响(进出口、供应链)要大得多。因此,全球疫情尤其是日韩的新增案例拐点,对国内市场更加重要和敏感。

3、A股市场3月应对策略

3.1、短期如果全球风险解除,市场反弹主线仍然是前期强势的科技

短期来看,如果全球疫情(新增案例数)拐点到来,A股市场反弹的主线仍然是前期强势的科技板块。

一方面,从近期科技类ETF的份额变化看,我们统计的11支超过20亿规模的科技类ETF,在近一阶段仍保持持续被申购的状态,由此反应市场情绪仍以抄底为主,并未出现明显的恐慌性抛售。(本周五数据可能略有延时,需要下周验证)

其次,当前市场的流动性环境继续处于过剩的状态,以DR007、shibor为代表的资金价格仍然处于低位震荡。同时,过去一段时间,央行也连续表达了继续维持宽裕流动性的态度,整体流动性没有看到明显的拐点。同时,微观层面来看,1-2月有大量爆款基金发行,累计规模接近1900亿,其中以科技基金居多,市场的下跌可能是这类基金建仓的机会。

再次,从“趋势性”的逻辑来说,在全球市场暴跌之前,创业板换手率突破5%的时间为6天,累计涨幅为6.6%,与前四次创业板换手率达到5%以后的阈值相比,趋势大概率没有结束。因此,如果疫情缓和,这种趋势风格大概率要延续。

注:关于创业板换手率(流通市值),历史上有4次超过5%:

①2015/3/17~2015/4/13

【19】个交易日换手率维持在5%左右,涨幅26%,随后一个月区间震荡

②2015/5/11~2015/6/4

【18】个交易日换手率维持在5%左右,涨幅39%,随后进入顶部区域

③2015/10/12~2015/11/30

【33】个交易日换手率维持在5%左右,涨幅35%,随后进入顶部区域

④2019/2/25~2019/3/13

【12】个交易日换手率维持在5%左右,涨幅20%,随后进入顶部区域

最后,从估值角度来说,虽然创业板指连续上涨,但目前(截止周五)创业板指PE(TTM)50X,处于历史50%的分位数,如果考虑中性假设下,创业板指2020年的业绩增长在20-30%,那么也就是意味着当前创业板指的前向估值(2020E)大约在40X左右,并没有进入泡沫化和疯狂的状态。

3.2、3月的配置思路

第一,业绩线索。

过去一周,伴随年报和年报快报的披露,全A有20个公司提前披露了一季报预告,其中有7家公司预增,其中三家是游戏板块公司,预告增速水平较高,另外,钛白粉、半导体材料也表现不错。

向前看,一季报密集披露期(4月初)逐步临近,在一季报大部分公司都要出现问题的情况下,利润高增长或者数据高增长的公司和板块需要重点关注,尤其是景气度可以延续全年的细分行业。

符合条件的公司主要在以下几个板块中:游戏、在线教育、在线办公、医疗信息化等。

第二,逆周期调节发力。

逆周期政策分为传统领域和新兴领域。前者是稳定经济的压舱石,但也是权宜之计。后者虽然体量较小,但是长期发展和转型的趋势。

在传统板块中,虽然国内会有政策刺激,但是还要考虑疫情影响下全球经济预期的下调,比如全球定价的大宗商品、比如全球贸易量下降对中国出口进而制造业的影响,因此,总体来看,传统周期行业中,地产和水泥是几乎不受制于海外影响、但受益于国内政策刺激的板块。

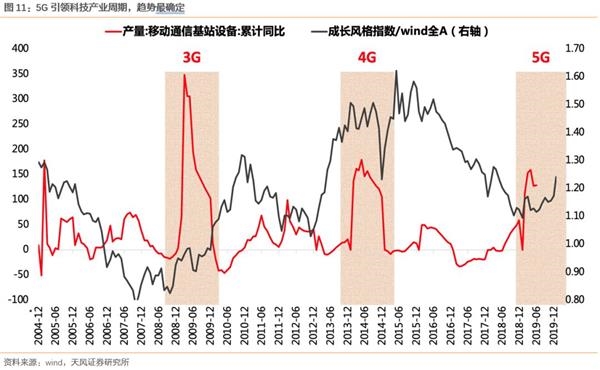

新兴领域中,我们最看好的是5G的相关链条:包括5G基建、5G消费、5G信息化应用。

4、美股长期问题:降息预期升温能否力挽狂澜

疫情和大选之外,美国在近日公布了1月的个人消费支出(PCE)指数。1月的PCE指数和核心PCE指数分别录得1.7%和1.6%,均低于预期的1.8%和1.7%。美国通胀保值国债收益率的5年、7年和10年品种在2月末也跌破0值,表明市场对未来通货膨胀预期下降,恐难以进一步趋近2%的通胀目标。

上周作为避险资产的黄金白银充分调整,除了止盈出货以及资产下跌带来的流动性压力以外,对于经济前景和通胀预期的下滑可能是更核心的原因。衰退和通缩的预期组合下,日元和美债成为了更好的避险选择。数据上看,美债收益率在2月再度出现倒挂,与此同时,芝加哥商品交易所的美债总持仓刷新了历史新高。

在疫情扩散、经济前景、通胀数据的共同推动下,过去一周美联储降息预期发生了显著的变化。如果按照上周末的数据,今年上半年的降息预期是最多一次,幅度是0.25%;全年是1-2次,幅度在0.25%-0.50%之间。而按照最新的数据,上半年的降息预期提高到2-3次,幅度为0.5%-0.75%;全年的降息幅度则可能达到1%。从这一层面来看,由美联储降息带来的流动性改善预期是成立的。

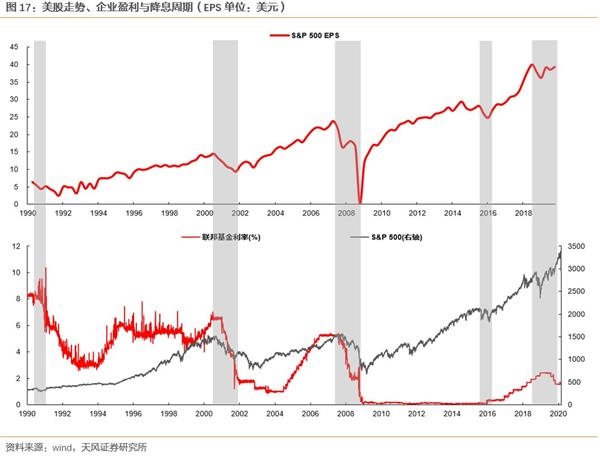

但是从长期维度来看,美股的走势仍然保持与企业盈利的同步性。换言之,在企业盈利下行的阶段,风险偏好大幅下降,即使美联储采取了较为宽松的货币政策,也会被风险溢价的抬升所抵消,市场在大多数时候仍然比较弱势。因此,对于疫情扩散和美国选情的担忧,最终的落点也在于经济和企业盈利受影响的程度。降息只能短期修复情绪,但中长期美股走势还需进一步观测美股EPS的趋势。

风险提示:经济下行风险,政策不及预期风险等。

(文章来源:分析师徐彪)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。