客服热线:

客服热线:

随着新冠疫情的发酵,全球风险资产大幅调整,债券收益率快速下行,背后主要是全球经济增长预期的大转向。我们认为,在中国经济面临下行压力的情况下,全球经济本身就不具备企稳回升的动力,疫情的到来只是加速了经济下行节奏而已。各国政策也基本都被资产价格“绑架”,货币放松步伐势必加快,政策更加积极。美国的股市和中国的楼市调整风险较大,但在流动性更加宽松、资产荒的背景下,不必对我国的权益市场太过悲观。

摘要

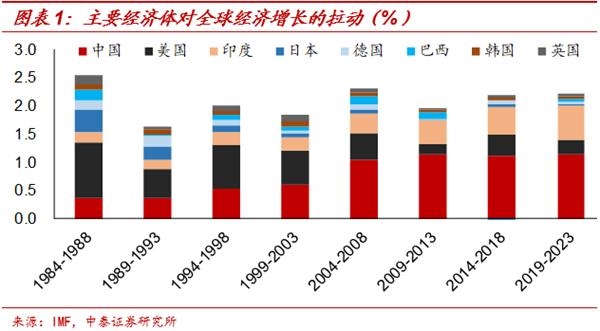

1、中国是全球经济的领先指标。从全球经济增长的动能来看,在2000年之前,美国是全球经济增长的主要贡献者,但2000年之后,随着中国经济高速增长,中国逐渐成为全球经济增长的第一动力。所以过去十多年,中国诸多经济指标都是领先于欧美的。要预测全球经济走势,关键是看中国经济如何走。

2、本来就没有必然的全球企稳。关于我国经济判断,边际走势还是要看房地产市场怎么样。而我国房地产市场的需求在2013年就已经见顶,过去四年的政策刺激透支了需求空间,也导致2020年、2021年的房地产市场面临巨大的均值回归压力。而从广义库存、可售面积等高频数据来看,我国的房地产市场已经处于下行通道。中国经济下行,全球经济也不太可能有明显企稳。而从“G2”影响全球增长角度看,美国经济也在下行通道,贫富差距问题突显,全球化告一段落,都会对经济构成压力。

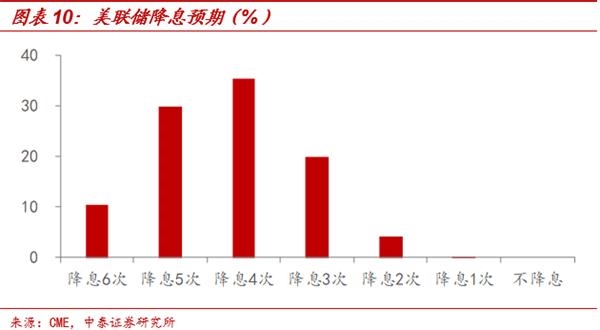

3、药不能停!政策必定再加码。当前海外疫情仍在扩散阶段,再加上美国部分经济数据走弱,大选再生变数,全球经济增长的预期发生巨大转变,是本轮全球风险资产大跌、避险资产大涨的重要推手。在疫情持续发酵、而积极政策尚未出台之前,恐怕海外市场依然会比较震荡。尤其是美国的股市和中国的楼市很类似,过去十多年流动性宽松、“资产荒”的环境,推升了资产的泡沫,一旦下行风险确认,势必会转向“杀跌”模式。不过,政策已经被资产价格“绑架”,更加积极的货币和财政政策注定会快速推出,当前市场预期美联储3月大概率降息50BP,且年内大概率降息100BP以上。就国内市场而言,我们认为没有必要太悲观。不仅仅是因为国内疫情得到控制,还因为本身驱动市场行情的核心因素并不是基本面,而是流动性宽松、政策积极。疫情的到来不仅没有打破资产配置的逻辑,反而强化了资产配置逻辑。

1

中国是全球经济的领先指标

从全球经济增长的动能来看,2000年可以说是一个关键节点。在2000年之前,美国是全球经济增长的主要贡献者,例如80-90年代全球1/4以上的经济增长是由美国贡献的。而2000年之后,中国经济体量越来越大,对全球经济增长的边际贡献逐渐超过了美国,全球1/3的经济增长是来自中国的强大贡献。尤其是08年之后,这一趋势非常凸显。

增长动能转变的背后,一个非常关键的原因是2000年以后美国经济的趋势性走弱。众所周知,上世纪90年代是美国经济增长的黄金时代,增速高、波动率低,被称为“大稳健时代”,美股也维持了连续十多年的大牛市。但是2000年之后,美国经济增速明显下了一个台阶,尤其是次贷危机后,美国再没有实现过3%以上的经济增长。

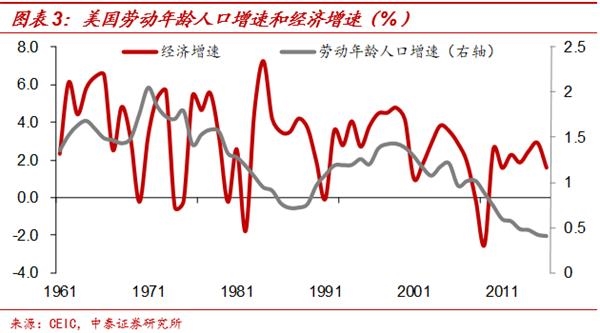

而导致美国经济增速放缓的最重要原因,是老龄化程度的加深。人多经济增长快,人少经济增长慢,这是非常简单直接的道理。虽然技术进步很重要,但技术有时候是可遇而不可求的,且技术进步也会遇到瓶颈。而人口的增长趋势是相对确定的,当技术进步变慢,人口增长又在大幅放缓,经济增速的下行换挡往往是不可避免的。

90年代以后日本劳动年龄人口增速一路下行,经济也从此一蹶不振。我国07年以后劳动年龄人口增速放缓,经济增速也经历了连续十多年的下滑。短期经济增长可以不看人口,但如果是看中长期经济增长,人口是一个看似简单、又完全不可忽视的变量。美国劳动年龄人口增速也是从2000年以后大幅下降的,随着二战后婴儿潮陆续退出劳动力大军,美国经济多项指标都明显下台阶。

在美、欧、日都面临更严重的老龄化问题、经济增长低迷的情况下,08年之后中国成为全球经济的第一动力。过去十多年,中国诸多经济指标都是领先于欧美的。所以之前都有一种印象,每一轮人民币的贬值压力大到一定程度的时候,美元走势也萎靡了。这并不是因为我们运气好,而是从作用机制上来说,我国经济是领先指标,如果我国经济走弱,美国和全球经济也很难好。

所以预测全球经济走势,不是看短期几个经济指标是好是坏,做简单的线性外推,而是应该多关注驱动因素、作用机制,尤其是看中国经济如何走。

上周,美股大跌,道琼斯工业指数周跌幅达到12.36%,这是继1932年美国大萧条期间股市暴跌以来周跌幅最大的一次。由此也引发了大家对于中国经济和国内房地产与资本市场的担忧。除了美国经济本身就弱的因素外,新冠疫情在全球的传播又给经济雪上加霜,这是本周人们最为忧虑的地方。那么,美股的暴跌或美国经济的走弱,又会对中国带来怎样影响呢?

2

本来就没有必然的全球企稳

关于我国的经济判断,边际走势还是要看房地产市场怎么样。根据我们测算,我国居民财富的60-70%都和房地产相关,土地财政仍是地方政府收入的重要来源,金融风险也和房地产高度相关。经济增长都是有路径依赖的,我们不可能抛开存量的房价泡沫、金融风险、居民财富这些问题,而去谈未来的经济增长。不管经济还是政策,都必须考虑这些问题。

而我国房地产市场的需求在2013年就已经见顶了,否则也不会有上一波的商品房去库存。但上一波货币和地产的刺激政策,又带来了房地产市场的“繁荣”。过去的四年,我国每年商品房销售面积维持在17亿平米的天量水平,相当于在不断的透支需求空间。而需求空间的透支也将导致2020年、2021年的房地产市场,都面临巨大的均值回归压力。

而从广义库存、可售面积等高频数据来看,我国的房地产市场已经处于下行通道,在这样的情况下,宏观经济未来两年内都不太可能出现触底回升。房地产市场还没有差过,经济的“底”怎么可能已经出现呢?

在上个世纪,英国、美国、德国、日本、巴西等都曾在不同阶段对全球经济增长起到了重要驱动作用,可以说世界的发展是多极的。进入本世纪以来,虽然欧洲、日本经济体量很大,但基本上没有多少增长,从驱动全球经济增长的角度看,我们逐渐进入到了“G2”的时代。而且由于中国的高增速,对全球经济增长的贡献远远超过了美国。如果未来两年中国经济有下行趋势,全球经济不太可能有明显企稳回升。

从近期数据来看,美国经济也在下行通道。美国4季度GDP环比折年增速维持2.1%,看似相对稳定,但主要来自净出口改善。中美贸易逆差是国际分工和现行贸易规则等多重因素共同作用的结果,加征关税并不能解决逆差问题,反而会恶化这一问题。实际上,自中美贸易问题产生以来,美国贸易逆差扩大的趋势仍旧没有根本性的改变。而且单纯减少进口的情况其实是很难长期持续的,而且也会损害美国内部消费者的利益。

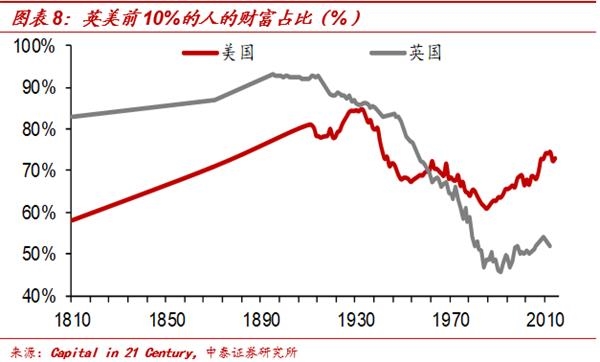

此外,当前全球贫富分化也已经达到了历史性的高点,经济政治都将更加动荡,全球化进程基本告一段落,都会影响经济增长。回顾历史,全球贫富分化的上一个顶点是在20世纪初,之后全球经历了两次世界大战,欧美之间大规模贸易战,以及发达经济的“大萧条”,经历了这些财富再平衡、再分配的过程后,贫富差距才逐渐缩小。

而当前又是贫富分化的高点,各国内部矛盾增大,也很容易出现内部问题向外部转移。近几年全球发生的一些事件,比如美国的“占领华尔街”、特朗普上台、民粹主义抬头,贸易问题等等,都和上世纪初极其类似,或多或少都与贫富差距问题有着很大联系。

这些因素都会威胁到全球经济增长,再加上中国经济的走弱,全球经济企稳回升的可能性本身就很低。

3

药不能停:政策必定再加码

去年四季度的时候,短期数据有所好转,市场就普遍预期中国经济企稳、预期全球经济今年好于去年。但其实即使没有新冠病毒疫情的到来,中国房地产市场的下行,也会给未来两年的中国经济、全球经济都带来较大压力,经济本身就很难企稳。

1月下旬以来,新冠病毒疫情到来,使得我国经济几乎处于半停摆状态,增大了经济下行的斜率、加快了下行的节奏。当前韩国、日本、意大利、美国等疫情仍在扩散阶段,势必会增大全球经贸的下行压力。再加上美国部分经济数据走弱,大选再生变数,全球经济增长的预期发生巨大转变,是本轮全球风险资产大跌、避险资产大涨的重要推手。在疫情持续发酵、而积极政策尚未出台之前,恐怕海外市场依然会比较震荡。

尤其是美股调整风险很大,从整体估值来看,美股当前处于历史高位区间,过去十多年货币宽松环境下美股持续走高,而ETF规模扩张、惯性交易策略等又助推了泡沫膨胀。从流动性过剩、“资产荒”的角度来说,美国的股市和我们中国的楼市很类似,当前都面临较大的调整压力。而一旦下行趋势形成,“杀跌”的惯性又会加剧市场的调整。

不过拉长时间来看,随着经济下行压力增大,资产价格不断调整,海外货币政策注定会再度宽松。现在已经不是货币政策要不要管资产价格的问题,而是资产泡沫这么大,政策早已别无选择。美联储今年的降息步伐有望加快,当前市场预期美联储将于3月降息50BP,且年内大概率降息100BP以上。欧洲、日本央行也有望出台新的宽松措施。在单纯货币政策失效的情况下,财政政策也必须积极配合。

就国内市场而言,我们认为没有必要太悲观。一方面,国内的疫情传播已经基本得到控制。另一方面,本身我们的基本面就面临下行压力,驱动市场行情的核心因素并不是基本面,而是流动性宽松、政策积极。疫情的到来增大了经济下行压力,也加速了积极政策的推出步伐,不仅没有打破资产配置的逻辑,反而强化了资产配置逻辑。

为了努力完成今年的增长目标,货币政策宽松加速,财政会更加积极,房地产政策渐进放松。往前看,10年期国债利率有望突破2.6%的低点,流动性宽松、政策积极也会推动权益市场的结构机会,尤其是成长方向的新经济资产,仍将是“资产荒”背景下的长期配置方向,没有必要过度悲观。随着地产调控政策的陆续放松,结构性的龙头地产机会也会更加突显。

风险提示:疫情扩散,贸易问题,经济下行。

(文章来源:lixunlei0722)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。