客服热线:

客服热线:

上一次存款基准利率下降还是2015年。那一年,通缩压力不断积聚向企业部门积聚,PPI一度-5.9%的负增长,产能过剩、债务风险、杠杆高企阴霾笼罩。降息之后,我们走向了供给侧改革之路,房地产限贷限购接连放开,去库存、去产能、去杠杆如火如荼,市场份额向深受通缩困扰的头部周期、资源型企业聚集,金融风险得以缓释。

时至今日,疫情突然爆发打乱了原本经济企稳的节奏。居家隔离大幅冷却了原有的经济活动,有些企业提前补了库存(因预期经济复苏或提前补库应对春节消费需求)而后库存只能累积在库,有些企业突然没有了现金流却面临了刚性成本支出,有些企业原材料紧缺且物流不畅导致生产节奏彻底打乱。

一言蔽之,突如其来的疫情让企业的经营性现金流突然消失了,而复工却存在协同难(企业上下游需要同时复工才行)、原材料紧、物流不畅、医疗物资供给少等一系列难题。

没有现金流该怎么办?一旦现金储备耗尽,必然引发企业信用风险,如果金融机构还因自身风险回落,出现抽贷、断贷,无疑会使原本脆弱的企业债务体系雪上加霜。

在目前这一特殊时刻,唯有金融机构能站出来,发挥逆周期调节功能,将企业缺失的经营性现金流置换为筹资性现金流,与企业共克时艰,待企业经营性现金流恢复,才能最大程度降低企业信用风险。

2.21政治局会议强调货币政策要更加灵活适度,1年期LPR继续下调10个BP至4.05%,多地此前已出台文件要求金融机构不得对受疫情影响的企业抽贷、断贷,对部分保供企业提供优惠利率贷款并财政贴息,央行对复工中小企业提供再贷款支持等等。

但即便如此,我们认为,降低存款基准利率,仍存有一定的必要性。

贷款定价基准改革为LPR后,央行便一直试图利用降准等手段,压低货币市场利率,以降低银行综合负债成本,引导LPR与银行贷款利率下调。但需要注意的是,存款负债占了银行总负债的60%,这一块是真正的大头,无论是通过货币宽松压低短端利率进而影响同业利率定价,还是通过调低MLF利率引导LPR利率报价下移,都无法真正降低银行负债成本。

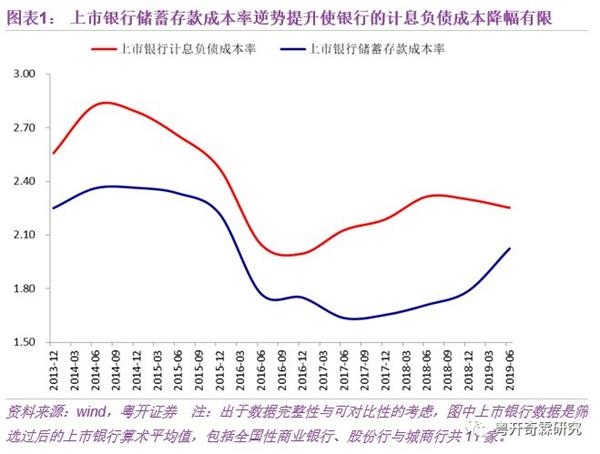

同业利率大幅下降仅微弱的降低了银行综合负债成本。数据显示,在2018Q2-2019Q2期间,可以反映银行同业负债成本的3个月Shibor利率从4.19%降至2.87%,下降了132BP,但上市银行储蓄存款成本率从1.7%上涨至2.0%。这直接导致上市银行的计息负债成本率仅从2.31%下降至2.25%,仅有6BP左右的降幅。

MLF利率下降对银行负债成本下降更显杯水车薪。2019年末,MLF期末余额大约是3.69万亿,占商业银行总负债的比例仅有1.73%,MLF利率降低15BP,只能带来商业银行负债成本下降0.26BP。而资产端由于LPR报价的基准MLF利率下降,其他因素不变的情况下,LPR也要跟随下降,带动贷款利率下降,假设贷款下降幅度为10BP,那么商业银行的息差将因为降息操作而降低9.75BP。

话说回来,为什么存款利率下降的幅度偏慢呢?

一是存款竞争激烈。多数银行机构对业务人员的考核仍是规模考核,基层支行背着较重的规模考核压力,在存款依然属于“刚兑”、风险因子缺失的情况下,更为激烈的揽储规模竞争的直接结果就是存款利率的刚性化,易上难下。

二是除表内竞争外,与银行表外类存款的理财产品竞争,也让银行不得不提高存款利率来吸收存款,这也是为什么此前类似结构化存款、智能存款等花式揽储工具层出不穷的重要原因。具有存款替代功能的大额存单也持续保持着高增长的趋势,央行2019年四季度货币政策执行报告的数据显示,2019年全年大额存单已发行12万亿,同比增速超30%,

三是监管指标考核倒逼银行不得不去扩大存款规模,同业负债占比是不能超过总负债三分之一的,而且无论是LCR、优质流动性资产充足率、流动性资产匹配率等监管指标均鼓励银行负债端向零售存款倾斜。

我们再来定量看一下存款利率下降对银行负债成本下降有多大的效果。

现在全国大型商业银行单位定活期存款+个人定活期存款规模大约是55万亿,占计息负债规模的比例大约是46%,如果仅考虑调降存款基准利率10BP,并假设商业银行揽储定价会上浮至30%,那么降低存款基准,可以带动银行的综合负债成本下降大约6BP左右(10*(1+30%)*46%)。

同样的,按照相同的方法和类似的假设,我们可以计算出中小型银行的综合负债成本会受益下降5.74BP。

此外,下调存款基准利率不仅能够为银行的存款负债成本减负,也能降低表外理财和资管类产品的负债压力。

存款利率基准利率下调后,银行存款与表外理财、货基、券商信托集合等资管类产品相比,收益率更加没有了优势,储蓄存款向广义资管产品转移将资管类产品的负债压力减弱,在一定程度上可以修复资管产品负债端成本高企与资产回报率倒挂的状况。这也将继续强化市场风险偏好,信用利差将继续收窄,对存量债务存续,防范再融资风险,缓解实体信用风险也有积极的作用。

对大部分结算交易沉淀下来的活期存款而言,其本身利率就较低,企业与个人将其放在银行看重的是流动性与结算作用,利率下调不会对他们产生溢出作用。从事实来讲,2012年开始,利率一直处于双轨制状态,但时至今日,银行存款仍然是银行负债的主力。这也侧面说明,存款基准利率下降对银行表内负债的下拉作用不太可能被储蓄分流完全对冲掉。

综上,要想真正的降低银行负债成本,就得降低存款基准利率,如果不让存款基准不降,仅靠贷款利率下降引导实体融资成本下行,只有通过银行让利来实现了。比如,有些银行在原来的贷款利率基础上,继续下调0.5%,甚至有些区域,要求银行在未来一两个月内为企业提供免息贷款。

但这对银行来说,压力太大了,由于负债端成本下降幅度有限,资产端收益率的大幅下滑将对商业银行的息差与利润在一季度有较强的压力,因为信贷活动产生的成本还是要支付的。不妨做一个极端假设,按2018年年报的数据,假设银行3个月的贷款利息全部减免,在成本不变的前提下,部分银行净利润甚至会清零。

当前,虽然股市明显反弹,但银行股没怎么跟,不少银行的市净率在1以下,这就制约了银行资本金外部补充的空间。另外,银行货币理财新规要求银行类货币产品参考公募货币基金的管理规定,这会明显约束银行类货基产品对二级资本债的持有(此前是二级资本债持有的主力)。银行资本补充,尤其是核心一级资本补充,完全建立在银行利润能够快速保持一定增长的前提下。

因此,仅仅是压银行利润,不降低银行负债成本,将会明显削弱银行,尤其是中小银行资本补充的能力,这在未来将会削弱银行支持实体的能力。单一依靠银行让利压低贷款利率而不降低银行负债成本去降低实体融资成本的做法并不持久。

除调整存款基准利率外,另一个潜在的手段是调整存款利率上浮的比例。2012-2013年利率市场化改革虽名义上完成,但存款端的利率竞争仍然要受到利率自律机制的约束。

按照现在利率自律机制的要求,个人与企业的定活期存款均受自律机制的约束(结构性存款、非银存款与财政存款不受约束),其存款利率需要按照存款基准利率*(1+上浮比例)的计算公式来定价,其中上浮比例上限根据不同的银行,有不同的规定。总体而言,全国各省对大行要求上限是不超过30%,对中小行要求是不超过40%。

为了防范金融资产泡沫化、经济结构固化等问题,即使后续存款基准利率下调,幅度也不会太大,预计会在20BP以内,且趋势性的存款基准利率下降出现的概率较低。

(文章来源:粤开奇霖研究)

(责任编辑:DF064) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。