客服热线:

客服热线:

从今日(3月1号)开始,我国延续多年的浮动利率房贷正式成为历史。央行此前发布公告,宣布从3月1日开始,推动存量浮动利率贷款的定价基准,从贷款基准利率向贷款市场报价利率LPR转换,原则上这一转换应于2020年8月31日前完成。

据官方统计,2019年四季度末个人住房贷款余额30.07万亿元,同比增长16.7%。也就是说,这30万亿的存量房贷,即将迎来计价方式的巨变。同时,每一个正在还房贷的人,都会有一次至关重要的选择机会。

实际上,不仅是房贷,还包括消费贷、商用房(公寓、商铺、写字楼)贷款、个人经营贷,只要是此前跟基准利率挂钩的贷款,都要进行这次转换。

2月29日,工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行、浦发银行、上海银行等多家商业银行纷纷发布公告称,将从3月1日起至8月31日,陆续受理存量浮动利率个人贷款定价基准转换业务。

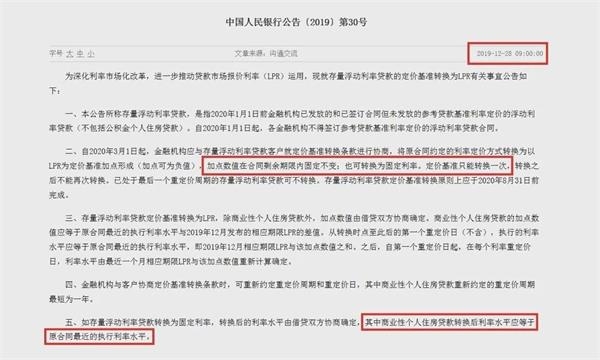

特别指出的是,定价基准只能转换一次,转换之后不能再次转换。

那么,房贷一族该怎么选择呢?根据央行公告,定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

传统上,房贷利率的计算公式是:房贷利率=贷款基准利率+贷款基准利率×浮动比例;根据央行〔2019〕第30号公告,贷款基准利率改革后,房贷利率的计算公式则转换成:贷款利率=LPR利率+加点。

央行还明确加点数值可为负值,那么加点数值如何计算?

举例而言,假如原合同定价水平为基准利率上浮10%,也就是说当前执行利率为4.9%×(1+10%)=5.39%,而2019年12月发布的5年期以上LPR为4.8%,那么加点数值为原合同最近的执行利率与2019年12月LPR的差值,即5.39%-4.8%=0.59%。

假如原定房贷利率是在基准利率基础上打9折,当前执行利率是4.9%×0.9=4.41%,那么加点数值则为4.41%-4.8%=-0.39%。

需要注意的是,尽管LPR每月20日更新一次,但房贷利率并不会每月随之变化,而是在每年重新定价日进行调整。利率水平由最近一个月相应期限LPR与加点数值重新计算确定。

某股份制银行个贷经理介绍,如果客户的重定价日为每年1月1日,这意味着在转换之后2020年的贷款利率仍会维持之前的利率水平,即2020年的月供不变,而客户需要关注每年12月20日的LPR报价水平,以此来决定下一年月供。

中国民生银行首席研究员温彬认为,尽管银行会提供浮动和固定两种贷款报价,但在预期LPR下降背景下,客户通常会选择浮动利率报价,因为点差已经固定了。如果因经济回升、通胀上行,LPR处于上升周期,则房贷利率也会随之走升,而如果此前签署的是固定利率,则房贷成本不变。

坦白讲,对于贷款人,选择哪种定价方式最关键的是判断未来LPR的走势。

融360大数据研究院分析认为,中长期来看,LPR大概率仍将继续下行,用户选择转换成LPR定价基准的方案比较有利,未来利息支出会有所减少。当然,相比LPR可能下降带来的利息支出减少,如果用户更重视利率稳定性和便捷性,也可以选择转换为固定利率。

“未来大概率会进入降息周期,LPR会逐渐下行,将房贷转换成LPR定价方式更划算。”上述个贷经理认为,转换成固定利率无法享受利率下行周期的红利。

不过,陈嘉宁提示说,作为利率市场化的产物,LPR的长期走势存在一定不确定性,一旦经济进入加息周期,不排除LPR可能会走高,进而加重房贷借款人的还贷负担。

他建议,对于剩余还款期限不长的借款人,或者利率变化不敏感的借款人,可以选择参考LPR定价,以享受中短期LPR下行带来的月供减少,即使长时间维度内LPR出现了上行,增加的月供对于借款人的生活影响不大。

附部分银行办理方式

建设银行:从2020年3月1日开始,支持客户通过建设银行手机银行、网上银行等两个线上渠道办理业务。后续将根据疫情防控进展情况,逐步开通线下渠道,支持客户到全国任一建设银行营业网点智慧柜员机(STM)、柜台、个贷中心办理业务,具体开通时间将另行通知。

工商银行:工行提供了多种渠道,客户可以在手机银行上选择“存贷款-利率基准转换”、智能柜员机(预计3月中旬上线)、短信银行(预计4月中旬上线)或者咨询贷款服务行办理。

中国银行:自3月1日7时起,可通过中国银行手机银行、网上银行申请办理存量浮动利率个人贷款(除扶贫小额贷款、创业担保贷款、国家助学贷款外)定价基准转换。为减少人群聚集,将视疫情防控情况,再行开放线下受理渠道。

农业银行:本次存量个人贷款定价基准转换,主要通过农行掌上银行、网上银行和网点超级柜台等渠道自助操作办理;无法通过上述渠道自助办理的,可待开通柜面办理渠道后,在我行网点柜面办理或联系原贷款经办行进行办理。

交通银行:对于满足央行公告要求的个人贷款,其中剩余期限在1年以上的,客户可登录手机银行贷款栏目自助转换;其余贷款或已生效授信额度,建议在疫情结束后咨询贷款经办网点办理。

邮储银行:客户可登录网上银行、手机银行或联系原贷款业务办理机构。

中信银行:商业性个人住房贷款的借款人自3月1日起至7月21日,可通过手机银行(贷款专区-LPR转换消息)、网上银行(个人网银-贷款专区-贷款定价基础利率转换LPR)办理进行LPR转换。

兴业银行:个人贷款客户可在营业网点、手机银行、网上银行等渠道进行贷款定价基准利率转换补充协议签订确认。手机银行、网上银行等渠道将于4月15日起开展定价基准转换工作,营业网点将适时开展。

招商银行:将于4月上旬统一将转换范围内的商业性个人住房贷款的定价基准转换为LPR。其他个人贷款自2020年4月1日至2020年8月31日,客户可通过招商银行App或招贷App线上申请确认。

华夏银行:将于3月底逐步开放手机银行等定价基准转换渠道办理业务。营业网点将结合新冠肺炎疫情控制情况适时开展。

广发银行:将于4月1日起启动转换工作,并通过网上银行、手机银行签订补充协议的方式为客户办理。

光大银行:将于2020年7月21日进行个人存量浮动利率住房贷款定价基准批量转换。

浦发银行:转换启动时间将较人民银行要求时间有所延后。具体转换启动时间及转换方案将后续通知。

民生银行:除营业网点柜台办理外,还可提供远程面签、手机银行线上签约等调整方式,其中手机银行线上签约服务开通时间将另行公告。

平安银行:拟于2020年3月起逐步开放定价基准转换通道。

(文章来源:中国经营报)

(责任编辑:DF398) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。