客服热线:

客服热线:

研究结论

矿供应中长线还是比较紧张,矿价格短线仍会向下调整,但空间不会太大,矿已慢慢恢复消耗

电解镍产量预计增长,下游需求受疫情影响,总体供应宽松

镍铁企业生产正常,受运输与辅料影响有所减产,但减产幅度不如不锈钢,库存增加多,有过剩情况

不锈钢企业虽然减产,但下游不锈钢制品企业复工推迟,需求一度很弱,不锈钢库存创新高,目前下游复工已达75-80%,恢复中

一、行情回顾

图1:最近走势回顾

资料来源:大越期货

2月受到疫情影响,整体价格先是反弹,然后还是向下考验支撑。随着海外疫情的发酵,带动了价格向下打破平台支撑,下方空间打开。从2月的K线来看,上引线很长的阴线锤子线,说明向下趋势还在延续当中,如果3月收盘能收回2月开盘价以上,那么从技术面上看可能会在这就是一个底部。

从产业链来看,疫情一开始影响了最终端的不锈钢制品,影响不锈钢的需求。疫情持续发展之后,运输问题再次影响产业链的生产,镍铁与不锈钢由于辅料以及运输问题,被迫减产。国内刺激政策频发,股市连涨,但海外疫情打破了这个趋势,外盘大跌,恐慌情绪再度蔓延,商品价格受拖累下行,工业品影响较大。

目前的情况来看,整体产业链还是过剩,不锈钢下游复工较为理想,提振需求,利多产业链。电解镍自身现货成交较好,金川镍短缺,俄镍随价回落后补库询价增多,整体还是有一部分人看好后市需求。

对于目前的价格操作来看,个人认为,接下来可能还会向下考验一下支撑,产业链上下游商品还是会向下调整,但随着海外疫情结束,可能会有一波反弹行情。空头虽然有理由去持有,但仍需谨慎。由于目前价格已经打破平台支撑,那么下方支撑线已移至9.4-9.5万一线,高位空单暂持,如果反弹回10万一线则慢慢出局观望。

二、镍产业分析

镍矿情况:

图2:红土镍矿价格

数据来源:我的有色

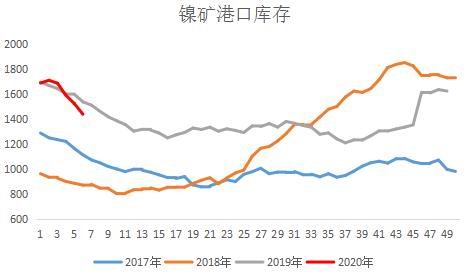

图3:镍矿库存(港口)

数据来源:wind

图4:镍矿砂及精矿进口量

数据来源:wind

镍矿价格:

2月矿价基本上还是比较稳定的。目前由于印尼禁矿,所以报价方面只有菲律宾矿价参考。从2月的几个报价数据来看,NI1.5%的报价保持稳定,没有变化,报价于39.5美元/公吨。天津港NI1.8%报价在415元/吨。NI1.4%的报价先涨后跌,最新报价在32.5美元/公吨。

镍矿进口量:

2019年中国镍矿进口量总计5608万吨,同比增加了871万吨,增幅18.39%。其中菲律宾矿进口量3008万吨,基本与去年持平,略小增0.27%。印尼矿进口量2372万吨,同比增加了872万吨,增幅58%。(由于1、2月的进口数据不再单独公布,所以目前只能看到去年的情况)

镍矿库存:

2020年2月28日镍矿港口库存总量为1438.10万吨,较上周减少84.67万吨,降幅5.56%。其中菲律宾镍矿为1010.23万吨,较上周减少52.67万吨,降幅4.96%。印尼镍矿为423.1万吨,较上周减少32万吨,降幅7.03%。从镍矿的库存消耗来看,最近一周已经慢慢回到正常减少的节奏,说明下游生产比较良好。

所以从镍矿的角度来看,还是受到疫情影响,下游亏损要求矿价回调,但从中长线来看矿的供应还是偏紧,向下调的空间不会太大。成本支撑这一块还是比较强有力。

电解镍情况

图5:电解镍月产量图

数据来源:我的有色

图6:国内镍库存

数据来源:我的有色

图7:精炼镍及合金进、出口量

数据来源:我的有色

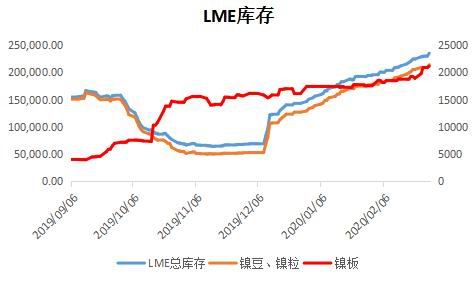

图8:LME库存变化

数据来源:大越期货

电解镍、硫酸镍产量:

我的有色电解镍:2020年1月国内精炼镍产量12100吨,环比下降24.08%,同比增长9.48%。1月份企业常规生产放缓。甘肃地区产量10562吨,新疆地区838吨,天津地区产量400吨,山东地区产量300吨,广西及吉林地区尚未开启精炼镍生产。根据目前生产企业2月份生产计划显示,2月中国精炼镍产量预计将小幅上涨。甘肃地区2月正常生产,后续暂未有特殊安排;新疆地区由于运输原因原料未能及时到厂,现厂内原料库存处于低位;天津地区计划将部分硫酸镍产能转至纯镍,纯镍产量将有所上升;山东地区维稳;吉林地区计划2月复产;广西地区暂未有复产计划。

上海有色电解镍:2020年1月中国电解镍月产量1.43万吨,环比减10.53%,同比增16.97%。据SMM初步调研了解,目前甘肃和新疆冶炼厂均按计划连续生产,山东和天津冶炼厂产线低负荷运行,其他冶炼厂电解镍产线继续停产。2月预计电解镍产量1.32万吨,环比减7.78%,2月产量环比1月继续下降,除了自然天数的原因外,和疫情导致的推迟开工也有关系,不过前期停产的吉林地区冶炼厂预计2月份有少量产量释放。

上海有色硫酸镍:1月中国硫酸镍产量8562吨金属量,实物量为3.89万实物吨,环比减17.94%,同比减20.19%。预估:疫情影响了个别厂家1月的生产情况,对2月则会产生更多影响,节日期间停产的厂家基本要等到2月10日以后才能恢复开工,且由于终端下游受疫情影响大,厂家的实际开工情况可能会差于预期。2月全国硫酸镍产量预计环比下降4.21%至8202金属吨。

从产量来看,生产企业受到疫情影响并不是太大,总体电解镍生产还是比较稳定。2月预计会有小幅增产。

精炼镍及合金进口:

2019年12月未锻轧的非合金镍进口量为10153.533吨,环比11月增加3016.237吨,增幅42.26%,本年累积共进口193208.557吨。其中6455.833吨流入保税区,环比增加100.95%,3697.7吨进入国内市场。

2019年12月未锻轧非镍合金出口量为3153.12吨,其中国内报关出口640.031吨,保税区流转至国外市场2513.089吨,,环比11月增加751.115吨,增幅31.27%,本年累积共出口37446.89吨。(从本年度开始进出口数据1、2月不在单独公布)

镍库存:

从库存来看,LME的库存一直在增加,截止出稿LME的库存已升至235428吨,其中镍粒、镍豆占比91%,镍板占比9%。从国内情况来看,交易所单仓在持续小幅下降,现货与保税区都比一个月前要有所增加,所以总体库存还是有一定增加,目前社会总库存在6.46万吨。

电解镍方面来看,产量预计小幅增加,而需求受到疫情影响会有减弱。主要是不锈钢减产减少需求,以及电镀与合金(除军工外)都推迟复工。所以目前短期来看,电解镍供增需减,供应宽松。

镍铁情况

图9:镍铁价格

数据来源:我的有色

图10:镍铁产量

数据来源:上海有色

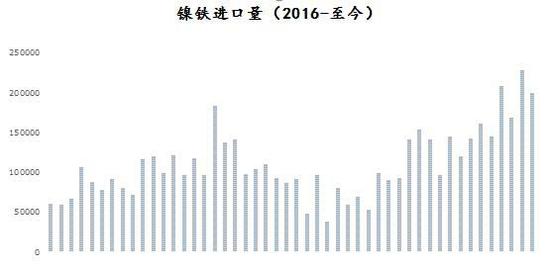

图11:镍铁进口量

数据来源:我的有色

图12:镍铁库存

数据来源:我的有色

镍铁价格:

截止出稿,中高镍铁山东报价为950元/镍点,与节前相比回落45元/镍点。镍铁目前的价格以镍矿价格来计算,除了山东以外,其它的企业均开始出现亏损,而下游不锈钢的询价下调至910元/镍点。为电解镍下行打开了下方空间,支撑线下移。

国内镍铁产量:

1月中国镍生铁产量环比减少4.52%至4.55万镍吨,同比增加6.86%,产量较12月份降幅明显。高镍铁1月产量为3.84万镍吨,环比减少3.93%。低镍铁1月份产量为0.71万镍吨,环比减少7.6%。

2月全国镍生铁产量预计环比减0.63%,为4.52万镍吨。其中高镍生铁产量环比减1.25%至3.79万镍吨。低镍生铁增2.72%至0.73万镍吨。高镍生铁厂家2月较1月份多数生产计划无变化,但据调研了解,多数厂家辅料库存约为半个月,若受疫情影响物流及辅料生产厂家无法正常生产及运输,产量预计将减少;低镍生铁产量较1月份上涨与部分200系一体化不锈钢厂的复产有关。

2月份减产,主要还是受到了辅料不足以及运输的问题,根据测算镍铁的减产量约在0.3万镍吨左右。

镍铁进口量:

2019年镍铁进口量累计达到了191.42万吨,同比增加了99.12%。从全年的镍铁表现来看,镍铁进口增加的趋势很明显,随着印尼镍铁产能增加,国内原料受限,那么镍铁的进口量必然会有量的上升。

镍铁库存:

镍铁的库存1月份比12月份有较多的增加,上升了2.35万吨,上升至10.95万吨。比去年2019年都要多,说明镍铁短期还是比较充足的。

从镍铁的情况来看,库存增加,虽有减产但下游需求量减产比镍铁减产幅度要大,所以总体还是过剩,利空价格。但目前企业慢慢开始亏损,所以成本会有一定支撑。

不锈钢情况

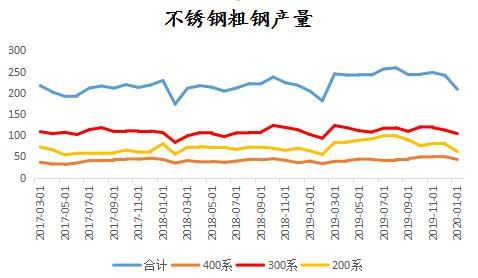

图13:不锈钢粗钢产量

数据来源:我的有色

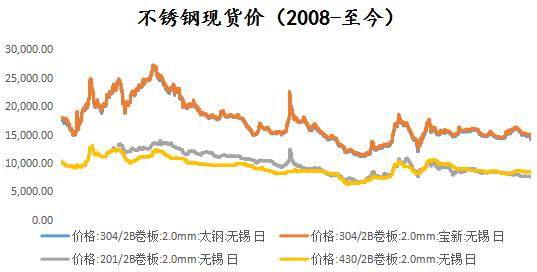

图14:不锈钢价格

数据来源:wind

图15:不锈钢库存

数据来源:我的有色

图16:不锈钢生产成本

数据来源:不锈钢交易中心

图17:不锈钢进出口量

数据来源:我的有色

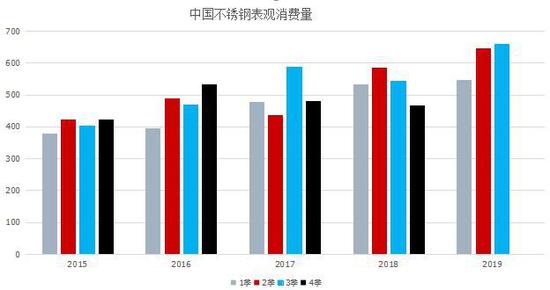

图18:不锈钢表观消费量

数据来源:我的有色

不锈钢价格:

不锈钢价格在节后一度还是比较坚挺,但随着疫情影响下游需求,利空不锈钢产业,价格在中下旬出现了连续下行。与月初相比,不锈钢300系平均下跌了650元/吨,200系下跌50元/吨,400系下跌137.5元/吨。

不锈钢产量:

1月份不锈钢企业生产按计划生产,没有停产。全国总产量208.57万吨,环比12月减少13.5%。其中200系61.9万吨,环比减少21.8%,300系103.7万吨,环比减少7.6%。400系42.97万吨,环比减少13.45。

2月份由于运输与辅料因素一些产能被迫减产,从目前的情况来看2月可能减少对镍的需求是0.85万吨,其中0.7万镍吨的镍铁以及600吨的纯镍。

不锈钢库存

不锈钢库存最近再创新高。28日无锡库存为39.765万吨,较上周下降0.72万吨,佛山库存为29.8768万吨,较上周增加了2.0939万吨,二地总和69.6418万吨,比上周增加了1.3739万吨,增加了2%。总库存继续创新高。

不锈钢进出口量

不锈钢的进出口量受到去年3月份反倾销税的影响,一直并不是太好。2019全年不锈钢进口量累计达111.94万吨,比去年同期下降了55.3%。2019年出口数量累计达365万吨,比去年同期下降了18.34%。

不锈钢表观消费量

从不锈钢季度的表观消费量来看,(数据目前只到去年3季度)3季度还是再次创了新高。说明不锈钢的表观消费量还是在增涨的。3季度表观消费量660.22万吨,比上一季度上涨了13.66万吨,上涨幅度2.11%。前3季度的表观消费量达1853万吨,同比去年增加了189万吨,增长11.3%。

从不锈钢角度来看,2月份的主要矛盾还是下游不锈钢制品企业由于疫情无法正常时间开工,所以影响了需求。从目前的调研来看,本周无锡贸易加工企业的复工率已达75%,佛山地区贸易加工企业复工率80%,与月中相比已经恢复了很多,所以需求会慢慢恢复,并不要太悲观。同时不锈钢企业现在面临亏损情况,所以向下的空间并不是太大。

供需平衡表

图19:全球供需平衡图

资料来源:大越期货、国际镍业研究组织

国际镍业研究小组(INSG)表示,2019年12月全球镍市供需缺口扩大至2,000吨,11月修正后为短缺1,100吨。INSG表示,2019年全球镍市供需缺口为30,400吨,2018年为短缺144,700吨。

从基本面来看,目前上下游除了矿还能保持相对坚挺之外,其它几个环节均有点偏空,但这个偏空的情况慢慢从下而上会有所改善,最新的恢复还是要看需求的恢复情况,以及接下来消费旺季是否能带来好的消费数据。从目前的情况来看,价格还有可能向下一探,保持谨慎看空的态度。

三、技术图表

图20:沪镍指数月K线

资料来源:文华财经

从周K线来看,价格已经打破前低,以及10万一线的平台支撑,下方空间打开。上方又有20均线以及向下压力线双重压力。MACD还是向下趋势,KDJ也保持向下运行。所以从周K线来看目前还是保持向下趋势。

图中有二个圈,这二段的行情比较相似,我们拿出来对比。首先,前期都是有大涨,然后回落,在108000一线有一定现货补库支撑,10万一线再度有补库支撑,打破后,下方支撑看到了9.4-9.5万一线。上段行情发生在10月中下旬也是国庆后,目前也是春节后,都是长假之后,但不同的是,上段行情消费旺季尾声了,而现在是消费旺季的开头,有所差异。

四、总结

综上所述,个人认为基本面还是相对偏空一些,海外疫情的发酵还是加大了下行的力度。一旦海外疫情因素减弱,那么价格短期可能会有反弹行情。目前来看,保持一个谨慎持续看空态度,下方第一支撑下移至9.4-9.5万。高位空单暂持观望,如果价格反弹回10万以上,慢慢减持观望。激进的投资者可以做短多反弹行情。对于不锈钢,个人认为目前已经远离20均线,且钢企亏损情况,所以向下空间不大,可以慢慢获利了结。如果需求数据进一步好转,不排除这里可能就是一个中线底部。

大越期货 祝森林

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)