客服热线:

客服热线:

核心观点:

■黄金近期的价格表现似乎没有体现出避险价值。上周全球股市大跌,避险指数VIX大涨,黄金价格不但没有上涨,反而在上周五出现大跌,这与市场的惯性想法不同,黄金似乎没有体现出应有的避险价值。

■对于上周黄金大跌,市场大体存在四种解释。一是因市场出现流动性问题,黄金遭到抛售。二是Comex持仓数据显示多头交易拥挤导致的技术性调整。三是联储近期表态偏鹰。四是原油近期大跌叠加美国部分通胀数据不及预期,市场对通缩担忧增加。

■实际利率仍是理解和预测金价的有效框架。我们认为,除持仓拥挤的解释之外,其余三种解释背后的本质仍可对应实际利率框架,近期真实的实际利率可能已经上升,10年期Tips收益率是市场交易出来的结果,和金价并非能时刻负相关。有趣的是,2000年以来有8次出现美股大跌同时金价跌幅超过上周五的情况,8次中10年期美债和Tips收益率均不升反降。这种背离和市场出现较大的流动性风险(2008年)或联储表态出现较大鹰派变化(2011年9月)有关,股债跷跷板效应可能使得Tips反应的实际利率短期“失真”。上周五的背景则是,市场近期对联储降息预期已大幅攀升,10年期国债持续破历史新低,联储的鹰派言论打压了名义利率下行预期,同时通胀预期下行,实际利率已出现向上苗头,但股票大跌致Tips反应“失真”。

■中短期需密切关注疫情发展和联储动作,金价长牛趋势仍在。1)中短期:目前10年期美债收益率创历史新低,3月美联储降息预期打满,如果疫情快速得到控制,金价大幅回调就可能随之发生。但现实情况看,疫情仍在发酵和加速。如果是疫情温和恶化,考虑到联储近两年在降息上的迟钝,3月降息与否及其降息幅度不见得如市场所预期,通胀预期可能微幅下行,金价不至于大幅下行,但短期可能陷入胶着。如果疫情爆发式蔓延,则联储不可避免要选择降息,市场可能酝酿出更大幅度的降息预期,名义利率下行空间会进一步打开,通缩不一定发生,总体金价看涨。2)中长期:目前看全球经济增速中枢下行不可避免,美国也难以独善其身,尤其是依靠宽松的财政和货币政策推动的经济复苏,最终也难逃经济回落甚至是衰退的命运,这一经济趋势对应的就是实际利率中长期下行趋势,也即黄金长牛的趋势。

■风险提示:海外疫情状况好转超预期;美联储降息节奏不及预期。

联系人:齐丁/黄孚/王政/王建润

1. 黄金近期的价格表现似乎没有体现出避险价值

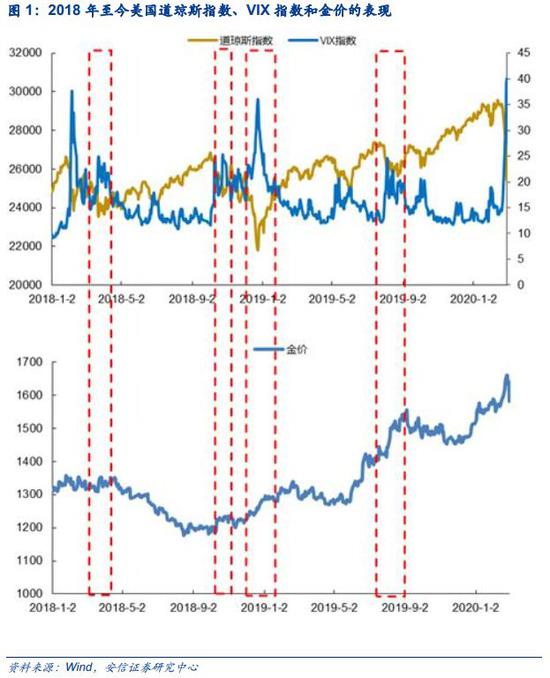

市场的惯性思维是,当美股和美元指数大跌,避险指数VIX大涨,全球风险资产齐齐回落的时候,配置黄金资产避险成为自然而然的选择。纵览过去两年的金价表现,黄金在Risk-off行情下价格表现确实都比较突出。

但是上周,特别是上周五(2月28日),黄金没有体现出明显的避险特征。2020年2月28日,全球权益市场大跌,A股上证指数跌3.71%,恒生指数跌2.42%,德国DAX指数跌3.86%,英国富时100跌3.18%,美股道琼斯工业指数跌1.39%。大宗商品价格普跌,ICE WTI原油跌4%,LME铜跌1.76%,LME锌跌1.08%。而作为避险资产的黄金当日表现不佳,Comex黄金跌3.36%,与此同时Comex白银跌5.95%。对黄金这种相对低波动品种而言,这一跌幅很难不引起注意,毕竟2000年至今的20年时间里,Comex金价单日跌幅也只有22次超过了本次。

2. 金价大跌的四种解释

2.1. 流动性问题

2008年确实因流动性问题,金价出现明显下跌。抛售黄金流动性影响的逻辑在于,当以股市为代表的全球金融资产价格大跌时,黄金因流动性较好,会被部分投资者会抛售进而满足其他资产追加保证金的需要,本质上就是通过出售黄金去满足流动性需求。这种解释有一定道理,在2008年的时候确实发生过类似的情况,。当然2008年流动性问题远比现在严重,抛售黄金的逻辑也比现在更显性化,当时我们明显观察到了黄金租赁利率的大幅提升。

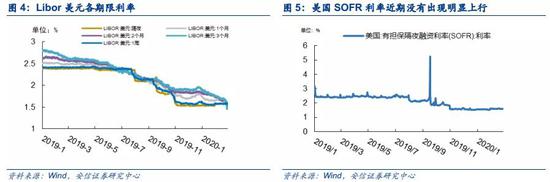

黄金租赁利率(Gold lease rate=Libor-GOFO(黄金远期利率))本质就是借用金的费用,可以反映黄金租赁市场(双方为央行(借)和大型黄金交易商等)短期供求关系。当金融系统出现流动性危机时,Libor利率较高,银行就会出现希望通过借出黄金来换取流动性的做法,从而对黄金价格产生打压。

近期部分流动性指标并没有显示太大异常。最新2月28日的黄金租赁利率并没有显示出明显的上升。而且如果流动性问题确实很严重,我们应该会在货币市场,尤其是有担保隔夜融资利率(SOFR)上看到端倪,毕竟2008年金融危机的时候Libor的上行是极为明显的。但最新的Libor 美元及有担保隔夜融资利率SOFR(美联储用来Libor的指标)并没有显示出相关的异常。

目前的流动性问题不至于太严重。诚然,黄金租赁利率、LIBOR以及SOFR的正常化并没有完全排除掉流动性担忧对黄金的影响,不过告诉了我们目前在银行间市场并没有出现明显的流动性问题,和2008年也完全不可同日而语。因此,就目前的信息和数据看,这种流动性问题并不十分严重,不太像是影响后续行情的重点。

2.2. 交易拥挤引发的技术性调整

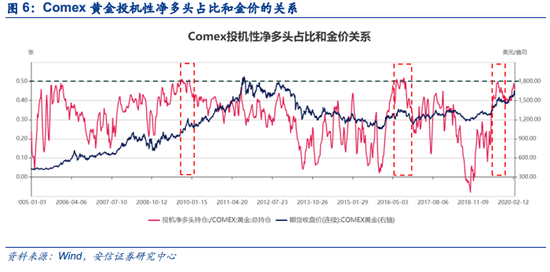

Comex持仓数据显示金价存在技术调整压力。Comex黄金投机性净多头持仓占总持仓比例的变化和金价较大相关性,这一比例过高意味着基金公司多头的押注较重,通俗一点可以说就是多头交易拥挤。从历史上看,这一比例接近50%的时候金价往往面临回调压力。而2月18日这一数据上升到49%,2月25日为46%,基本接近50%,从历史经验确实本周金价确实存在技术回调压力。

2.3. 联储近期表态偏鹰

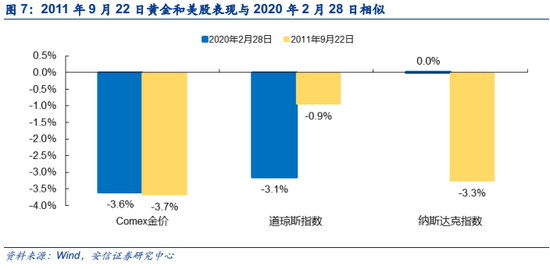

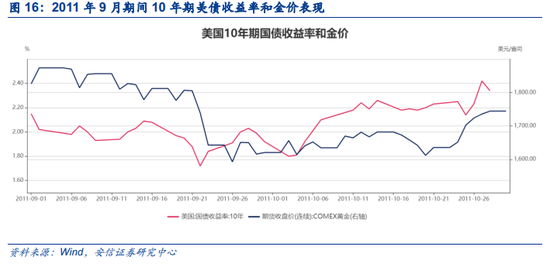

2011年9月22日行情表现跟现在有类似之处,源于联储鹰派表态。联储对货币政策的表态对黄金乃至美股的重要性不言而喻。2月28日金融市场表现是,金价大跌、美股大跌、VIX指数高位、10年期国债收益率下跌。回溯历史我们发现2011年9月22日市场表现跟目前较相似,当天Comex金价下跌3.67%,纳斯达克跌3.3%、VIX高达41.35、美国10年期国债收益率下跌16个BP,也就是在那一天联储公布了扭转操作(OT,买长期债券抛短期债券),并没有如期扩表,宽松幅度大幅低于市场预期,成为了重要的导火索。

而近期市场预期3月降息概率飙升。CME美联储观察显示,2020年议息会降息概率从2月20日的8.86%迅速飙升至2月28日的100%。在最近债券收益率迅速下降的走势之中我们也可以感知到这种气氛,包括美国总统特朗普也明确呼吁希望美联储尽快介入市场。

在市场如此期待降息的氛围下,近期联储官员不紧不慢的发言无疑不够“宽松”。先是周四美联储埃文斯发言称“目前金融稳定风险是吻合的.....新冠肺炎的影响可能是暂时的....目前考虑是否采取政策行动还为时过早,需要得到更多的数据....”

周五美联储卡普兰说“现在就评论美联储会采取和何种行动为时过早....“,布拉德称“只有新冠肺炎疫情扩散并造成全球大流行,美联储才会做出反应...进一步降息不是当前的基线情景....劳动力市场、消费数据显示美国经济良好...美联储召开紧急会议是不合适的...”

周五联储主席鲍威尔则模棱两可地称“美国经济基本面保持强劲...正监控新冠肺炎疫情的发展,将会在合适的时候采取行动...”,字里行间基本看不出联储对降息的明确倾向。

2.4. 市场对通缩的担忧

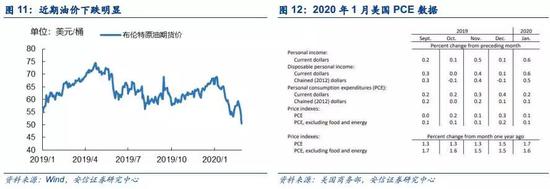

原油价格下跌及需求预期下行引发通缩担忧。我们一直强调,实际利率是分析黄金最有利最简洁的框架,实际利率=名义利率-通胀预期,理论上在名义利率不变的情况下,通胀预期的下行会带来实际利率的上升,从而对金价形成压力。近期全球经济预期走弱,油价暴跌,再加上周五美国1月核心PCE物价指数环比微増0.1%,略弱于预期,引发了投资者对通胀走弱甚至通缩的担心。

但通缩的逻辑在解释金价的时候需要特别注意。至少有两点值得注意,一是目前市场是否真到了谈论通缩的时候,新冠疫情对经济的影响严重到了什么程度,目前来下定论太早。二是即使是通胀下行又是否必然带来金价的下跌。从前两年经验看,原油大跌导致通胀预期下行的同时名义利率调整更快,典型就是2018年年底和2019年5月底。不过目前市场确实有所变化,这也是我们后面会重点探讨的问题。

3. 实际利率仍然是理解和预测金价的有效框架

3.1. 几种解释背后的本质仍是实际利率

上述四种解释中看似都有道理,但也都有各自的问题。其中第二种解释即持仓占比,在极值处确实具有提示效果和参考价值,但持仓多寡背后的逻辑仍是未知,净多头持仓和金价高度同步,有相关性,甚至可能互为因果,很难据此为金价持续提供较为准确的预测。

其实除了第二种技术面解释之外,其余三个本质上都可以用一套框架去解释,那就是我们一直强调的实际利率框架。所谓的对流动性的担忧,美联储偏鹰的言论,本质不就是说名义利率下行受阻,甚至是有上行风险吗?对原油暴跌,通胀数据不及预期本质不就是通胀预期下行吗?这样看来近期实际利率应该上行,金价下跌情理之中。

3.2. Tips收益率和金价的背离并不能说明实际利率框架失效

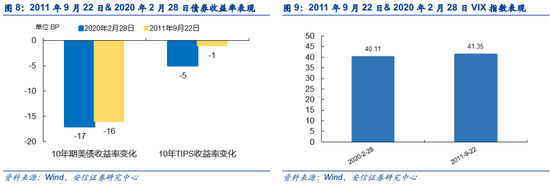

近期10年期Tips收益率和金价出现反常的正相关。让投资者感到疑惑的地方可能在于,市场通常用10年期美债TIPS收益率替代实际利率,可近期10年期TIPS收益率明明是下降,并没有丝毫上升迹象。这里需要说的是,TIPS收益率本身就是交易出来的市场结果,它可以用来拟合实际利率的变化,但并非能完全代表,因此和金价从来就不是时时刻刻、严丝合缝的反相关。

这种反常在历史上金价大跌中曾多次出现。我们统计了2000年以来Comex金价单日跌幅超过2月28日的情况,共有22次,跌幅超过2月28日金价表现,同时美股也出现大跌(道指或纳指跌幅超过1%)大概有8次,也就是图15中日期标红的时间。有意思的是,在单日大跌后金价在后续的表现中没有特别明显的上涨或下跌。而更为重要的是,在历史的8次相似案例中,金价和名义利率及实际利率均呈正向变化。

2011年9月22日的案例颇具代表性。理论上,长端利率本身就对流动性的变化反应较为钝化,且在联储发布重要表态时,长债收益率的反应也需要过程。以上8次案例中有5次发生在金融危机阶段,主要是关于流动性危机的故事。2011年9月22日的例子值得重视,当时联储公布扭转操作,大幅低于市场预期,金价大跌,10年期国债收益却先迅速下跌,随后一段时间才逐步上行,一个可能的原因是联储这种鹰派的表态往往会冲击到股票市场,因为跷跷板效应在传递到债市,带来债券收益率的下行,随后才逐步反映鹰派预期,美债收益率上行,但此时黄金并没有进一步下跌。

因此我们可以得到一个简单的结论,在市场出现较大的流动性风险或联储表态出现重大鹰派变化(或鸽派不及预期)时,名义利率和实际利率理应是上行的,此时金价有可能出现回调风险。但与此同时可能因为股票-债券的跷跷板效应,长债收益率表现会钝化甚至反其道而行。据此我们也可以回答最初的那个问题,黄金避险其实避不了大的流动性危机的险,也避不了联储鹰派言论的险。

上周五的背景是一个相对复杂而综合的结果,实际利率框架仍然有效。一方面因为预期降息概率大幅上升,且10年期美债收益持续突破历史最低值,名义利率的下行空间已被压缩,与此同时联储各位官员的表态偏鹰。另一方面原油下跌和通胀数据的不及预期,带来了通胀预期的快速下行,共同导致了真实的实际利率预期上行,但债券市场收益率的反应相对钝化。当然,连续下挫的股市可能确实引发了部分基金产品的流动性担忧,但可能并不是主要因素,因为流动性指标并无明显变化。

4. 如何看待黄金后市表现?

4.1. 注意名义利率和通胀的位置

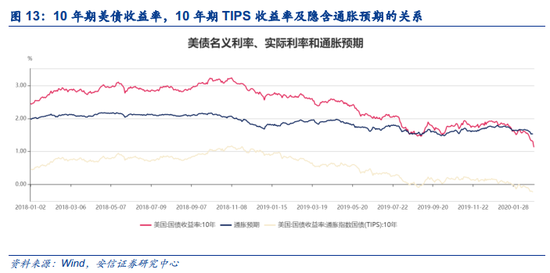

对金价未来的预测还是离不开实际利率框架,这也是一个需要小心使用的框架。比如当我们谈到通胀的时候,它对实际利率的影响是不确定的。一个值得对比的时点是2019年5月底,通胀下行最后带来的是不是实际利率的上升而是实际利率的下行,而我们对本周五的行情分析中又提到通胀的下行又可能带来实际利率的上行,两种结论的关键差异在于名义利率的位置和所处的背景不一样。

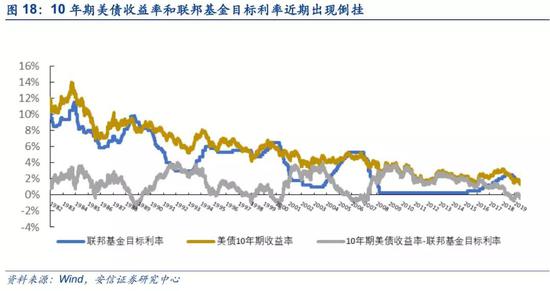

目前10年期国债收益率已突破历史最低。2019年5月的背景是联储在此前还处于加息通道之中,国债收益率在2.5%左右,联邦基金目标利率在2.25%~2.5%,一旦通胀转弱,降息空间以及国债收益率下行空间可能就被充分打开。现在背景则有所不同,10年期国债收益率突破历史新低,仅有1.13%,不到19年5月的一半,联邦基金利率约1.5%~1.75%,而联储屡次对降息的表态都较为谨慎。

因此,2019年5月对做出金价向上的判断是相对容易的,只要美国经济差一些,那就可能引发降息,实际利率降;油价下跌,通胀预期下行,也可能引发联储降息。简单来说就是利率向下弹性大,通胀的下行释放出了更大的利率向下弹性。

而现在的情形却是较为复杂的,在19年经历了3次降息后,目前美联储降息的客观空间有限,以目前联储对降息的谨慎态度,恐怕得看到非常硬的、较大幅度下降的经济数据才能下降息的结论。如果迟迟不降息的话,市场预期的名义利率会因为这个政策锚的存在很难系统性下降(主要我们观察到历史上10年期国债利率大部分时间还是处在联邦基金利率之上),联储降息对打开债券收益率下行空间有较大意义。目前10年期国债收益率创下了历史最低值,其和联邦基金目标利率的差值从今年1月底重新转负后还在扩大,总体来看市场已经Price-in了较多的降息预期,名义利率的向下弹性确实变弱了。

4.2. 需密切关注疫情的发酵和联储动作

1)中短期

如果后续疫情在逐步恶化,但节奏是温和发酵的话,金价可能维稳或微幅下跌。很重要的原因是联储选择超预期降息的可能性比较小,在总需求和通胀存在为微幅下降的趋势下,名义利率和实际利率恐怕难出现较大幅的下降。

如果后续疫情发展是爆发式的,金价存在进一步上行空间。因为联储选择降息的概率增大,一旦降息坐实,市场对后续降息又可以做进一步期待,名义利率得以继续下行。至于是否会出现大幅通缩很难讲,爆发式的疫情不仅影响需求也会影响供应,2月份国内很多小金属、化工品价格就是涨跌不一的。这里需要特别提到的是,我们并不认为目前的流动性状况和2008年有多少相似度,2008年的流动性问题是从CDS市场而并非从股市开始的,金融市场衍生品体量、杠杆程度、监管力度也差距甚远,当然我们还是会密切关注货币市场相关指标的变化,总体并不认为流动性问题会给后续金价带来多大的压力。

总体我们认为,当前阶段疫情发展确实成为一种很重要的领先观测变量。因为在评估自身内生经济状况都犹犹豫豫的美联储,指望他们对这种外生疫情多大程度影响经济做到多大的前瞻决策其实不太现实。市场大概率是先行的,美联储大概率是跟随也有可能阶段性拖后腿。目前疫情仍在发酵和加速,有可能对经济的影响超预期,也存在维持美债收益率低位甚至进一步下行的可能,因此这个领先指标如果处于目前状态,金价的大幅下行还不至于,可能维持高位震荡局面。一旦疫情得到控制,金价回调也就可能随之发生,毕竟美国目前的主要经济数据还较为强劲。

2)中长期来看

在全球经济没有出现新的经济增长极的情况下,全球经济中枢下行不可避免,美国也难以独善其身,尤其是依靠宽松的财政和货币政策推动的经济复苏最终也难逃回落甚至是衰退的轮回,这一经济趋势对应的就是实际利率中长期下行趋势,也就是黄金长牛的趋势。

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)