客服热线:

客服热线:

棉花自身基本面而言,全球角度,供需是近平衡的(近期疫情影响消费下调,供应略大于需求),上有大产量和高库存消费比压制,下有低估值、政策、产量预测调减、等多因素支撑。国内方面,内有政策上因储备净流入预期而给予的支撑。往回看,背负着较大的工商业库存压力,展望未来,产需缺口的存在又支撑起去库存进程。因此棉价整体走出了底部大区间运行状态。也因此价格涨上去容易呈现出压力,而跌下去,又会展现支撑的力量。

疫情的发生,将实质带来宏观上及棉花消费上的利空,这时棉花价格恰又在偏高处,大跌行情也就铸就。未来的棉价走向及交易机会,仍需跟踪疫情的情况而定,或者视下跌的绝对价位而定。一般而言,系统性风险和流动性风险将带来价格的超跌,进而迎来修复反弹行情。因此当棉价再度下跌至较低水平后,可重点关注“黄金坑”机会,前提是需防控好深跌风险和时间风险。同时其后续价格走势则需结合棉花自身在面积、开工、消费、天气、持仓等多个因素上的的变量进行考量。

一

近期价格走势

棉花市场近期先后经历了节前的上涨、回落,节后超跌、修复上涨、涨停、转弱,再至近期的大跌等行情。以郑棉2005合约来看,年前最高点至14450元/吨,较9月底的合约前低价12420元/吨上涨了2000元/吨。春节前收盘于13440,较高点回落1000元/吨。节后受新型冠状肺炎疫情影响最低跌至12130元/吨,跌出了合约新低,较节前跌1300元/吨。此后展开超跌修复,甚至在蝗灾炒作下走了一日涨停行情至13510点,补上了节后低开的缺口。但是随着疫情在中国外的发展,金融市场发生巨震,外棉开启大跌,郑棉一路跟随,于2月最后一个交易日跌停,收于12180元/吨,接近节后所至的前低处。

在此期间,美棉05合约节前最高点为73.08美分/磅,中国春节期间有所下跌,跌幅偏有限,节后最低至67.3美分/磅。随后反弹,最高至70.24美分/磅。上周一(2月24日)开始,在全球疫情扩散背景及金融资产普跌之下,开启大跌模式。最新2月28日时最低跌至60.18美分/磅,收盘回复至61.80元/吨。

总结而言,近期内外棉价再次经历过山车行情,且重回低位水平。

二

棉花基本面及价格分析

全球棉花供需数据及其变化

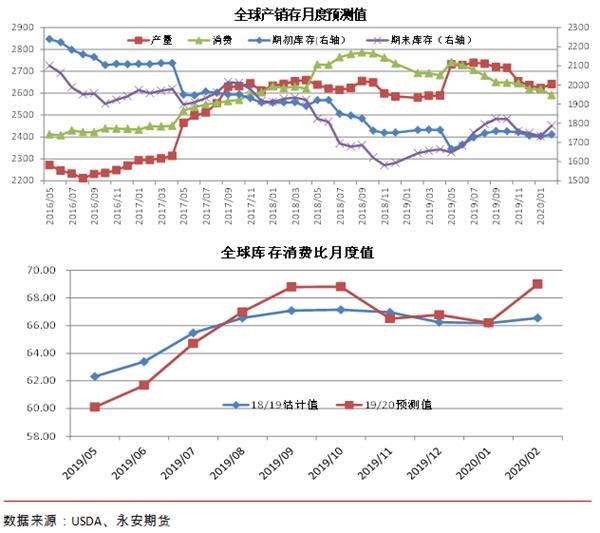

疫情影响之前,全球棉花供需结构属于近平衡状态,但叠加大产量和高库存消费比,预示价格底部区间运行。

大产量是指全球棉花产量至2600-2700万吨体量,这是全球棉花产量高位区,而其消费量变化弹性相对较小,所以体现到产销缺口里,当前年度与2015/16及2016/17两个年度比,压力体现的还是比较明显。

疫情在国内发生后,USDA首先在2月份的供需报告里调减了中国的消费及全球消费。

2月供需报告里全球数据预测及调整如下:19/20年度,产量2641.7万吨,环比增18.6万吨,同比增59.4万吨,增幅约2.3%。消费量2591.2万吨,环比减26.3万吨(中国消费数量环比调减21.77万吨),同比减25.6万吨(中国消费数量同比调减43.54万吨)。期末库存1788万吨,环比增55.1万吨,同比增46.5万吨。而之前的1月的产销数据分别是2623.1万吨和2617.5,可以说是非常接近了,因此当时的期末库存和库存消费比同比基本持平。

国内已进入后疫情时代,但是全球范围内,疫情处于“爆发期”,悲观预期导致价格下跌至低位区。

疫情在韩国、日本、意大利包括美国出现,一方面在宏观上产生悲观利空情绪,多资产大跌,另一方面,如果疫情扩散,对棉花产业影响也是很大的,且目前疫情发生国在纺织服装链里都具有重要地位。也因此棉花价格一方面跟随金融资产一起下跌,但同时其跌幅大于其他农产品。

近期棉花关键数据

1、美国机构对20/21年度棉花预测及可能的变量

NCC(美国棉花协会)发布了新年度的植棉意向调查,预计美国 2020 年度的棉花种植面积为 1297.7 万英亩,同比下降 5.5%,并且较 2018/19 年度的峰值下降 8.2%。NCC 的首席经济学家强调,玉米、大豆和小麦在本年度的竞争力有所增强。NCC 使用平均 13.8%的弃耕率,单产848 磅/英亩,因此预计下年度美棉产量为 431 万吨,降幅1.5%。

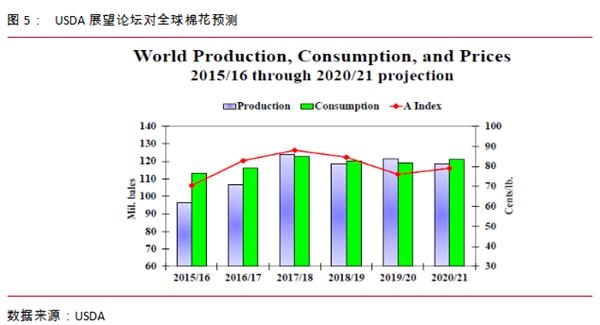

USDA展望论坛报告里,则预期美国种植面积下降9%至1250万英亩,结合上收获面积、弃收率、单产等变量,预计美国产量同比下降3%,而农场均价提高3.2%至64美分/磅。

USDA展望论坛报告里,2020/21年度全球棉花市场总产预期2580万吨,同比减少2.3%。虽然平均单产预期有所增加,但受全球植棉面积预期减少影响,总产预期有所调减。全球棉花消费量预期2634万吨,有所回弹,同比增1.7%。全球期末库存预期1729万吨,较本年度调减3.3%。因此预计2020/21年度全球棉花市场将从累库存开始进入去库存阶段,全球期末库存预计减少,国际棉价因此受提振预计走高。国际棉花现货价格预计较本年度上涨3美分至79美分。

以上数据可能迎来变量,第一个变量是消费数据面临重估,毕竟棉花消费和宏观经济联系紧密,而宏观经济走势面临新冠肺炎疫情的冲击,影响程度需视后期疫情发展情况而定。一旦疫情发展加剧,则消费及价格预期均将被打入低估区。

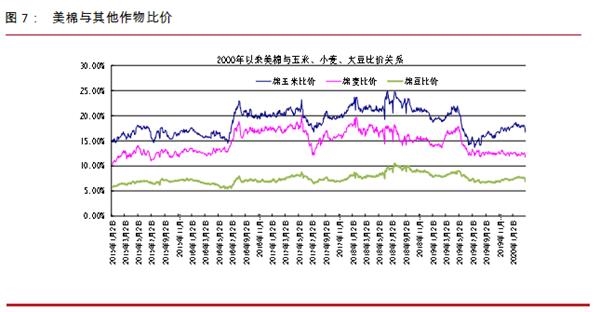

第二个变量是供应端。供应端的变量和种植面积、天气紧密相关。天气(包括可能的蝗灾影响)是未来的影响变量,而目前首当其冲的是面积。在种植季到来前,棉花市场受疫情影响悲观,价格大跌,与玉米、大豆等比价处于更不利的位置。不排除面积进一步下降可能。当然了,这个因素更可能会在价格或消费企稳后再起利多作用。

2、国内棉花产业数据

2月份USDA和中国BCO对国内供需的预计仍然是偏乐观的。后期需要视疫情发展及复工情况跟踪并调整。

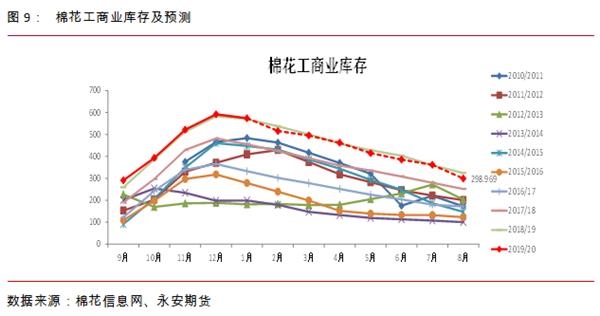

依据目前的疫情情况和复工情况及复工预期,预计国内消费减少量(同比18/19年度,9-8市场年度)在70万吨。如果后期疫情在全球范围内扩散严重,则将调整至百万吨以上。图示数据是国内目前的工商业库存情况以及按照70万吨消费减量预估的后期走势(其中国储数据上按照国内外共收储90万吨,抛储72万吨来计算。棉花低价情况下,国储进口国外市场棉花可能增加,但是数量增加可能体现到新年度。本年度的市场进口数量则放在150万吨。)。

从数据看,棉花自身的压力在本年度依然存在。

3、其他产业信息概括

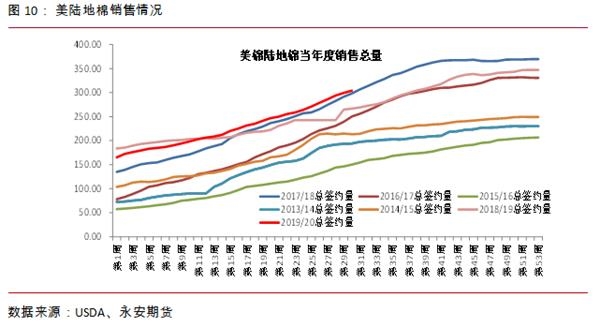

美棉近期销售及装运量整体均不错,因此美棉前期走势偏强。其他需求国的购买热情也因此而带动。但是中国的实质并未见到,且不仅中国的购买进程被疫情打断,随着疫情在全球的扩散及爆发可能(本文不再对疫情情况进行展开),美棉由乐观预期转向悲观现实。

印度本年度收储数量较高,目前已超130万吨。但是印度价格依然疲弱,体现出供应压力和弱需求压力。后期该部分棉花的处理将会成为关键因素。如果储备持有不动,会造成一定现货紧张(需求不出大问题情况下),但是有抛出动作,也不乏成为压力。

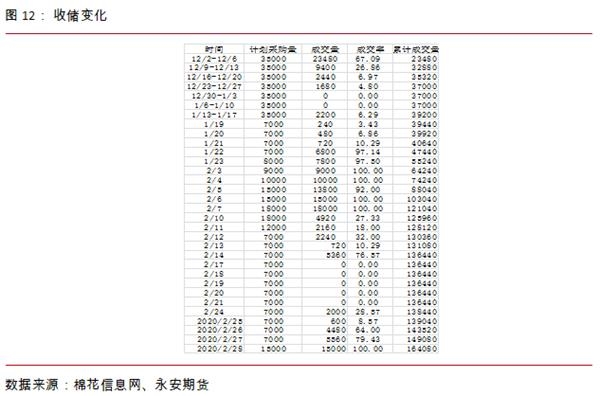

关于政策方面,美印两国政策对棉花价格均有一定支撑作用,但是其作用在价格、时间上均有一定限制。而中国收储因为有净流入空间和较长周期存储可能,因此支撑作用更强。春节后的增量收储就起到了稳定市场信心和托底作用。但是仍需关注其最终收储量。在关键时刻如果有较大变量出现,对价格影响会较大。

其他因素

1、跟踪疫情的发展及复工情况以及伴随的消费情况

前面已经提过,疫情的不同发展将带来不同的棉花消费及产业发展情况,但是该事件属于不确定事件,需要后续跟踪。目前国内棉纺在陆续复工,但是大多以做年前订单为主。而服装端开工不足,终端消费也需要观察。虽然有人预期疫情结束后的“报复性消费”,但是仍需以大的宏观经济走向而定,因为服装作为不那么必需的生活用品,跟居民“钱袋子”充裕与否和信心相关。

2、CFTC持仓

基金净多持仓是跟踪美棉的一个投机需求指标。近期基金净多持仓出现下降,截至2月25日数据,基于已至19年12月底水平。后期可继续关注该指标的指引作用。

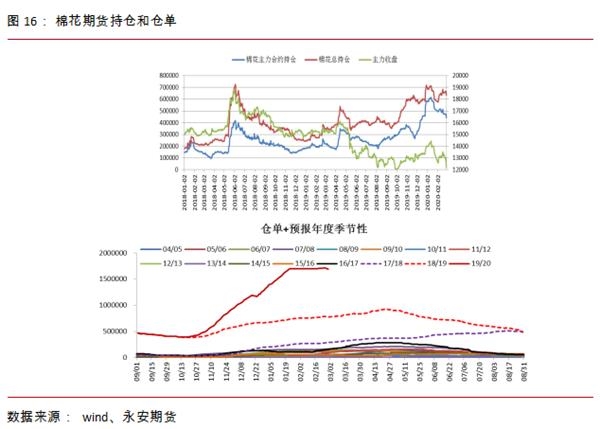

3、国内的期货端大持仓和高仓单数量

国内期货端大持仓代表了一种分歧,配合下游纺织低库存,形成一种博弈,当然了,前提是流动性充裕。而高仓单则是助涨涨跌的双刃剑。同样是影响棉花的关键因素。需跟踪并分析其变量和影响。

棉花价格

此前棉价首次触底时,我们曾提过棉价在低位会遇到支撑,此观点同样适用现在。支持点包括:1。当价格渐近长周期底部,下方空间受限,因为商品都是有其成本和价值的;2。价格历经大幅下跌、以及下游端交易过“流动性匮乏”的极端后,其价格继续下行力度对消费数据的调减等利空将变得钝化;3。棉花比价处于偏低估区,如果价格继续下跌甚至维持,比价角度有望带来新年度种植面积减少预期。且不良天气发生概率增加(蝗灾事件也须继续关注)。

而本次下跌,幅度将更大,低价水位更低,这时还会出现一个新的支撑动能,那就是价格超跌之后的修复反弹。因为目前的下跌更多是基于“疫情”在交易悲观预期和系统性风险,因此价格往往会打出“黄金坑”。而在价格走完修复行情后,基于上述分析的棉花本身基本面,其实内外基本面均无明显利多,因此能否出现持续上涨,就得取决于实际消费是否能好转(包含宏观影响),或者供应端是否出现新的强驱动,或者出现明显的博弈双方对峙等。交易上,适合在控制好风险的前提下,去寻求深跌修复行情的买入时机。而后再跟踪棉花基本面供需两端变量而定其涨幅及上涨时间维度。

(文章来源:永安期货)

(责任编辑:DF318) 郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。