客服热线:

客服热线:

摘要 近一个月以来,人民币涨势势如破竹,似乎停不下来,尽管不断有分析师称有回调风险,但人民币依旧屡破关键位,继昨日双双攻破6.50关口之后,周五(9月8日

摘要 近一个月以来,人民币涨势势如破竹,似乎停不下来,尽管不断有分析师称有回调风险,但人民币依旧屡破关键位,继昨日双双攻破6.50关口之后,周五(9月8日

近一个月以来,人民币涨势势如破竹,似乎停不下来,尽管不断有分析师称有回调风险,但人民币依旧屡破关键位,继昨日双双攻破6.50关口之后,周五(9月8日)在岸、离岸人民币兑美元继续前进,逼近6.40关口。

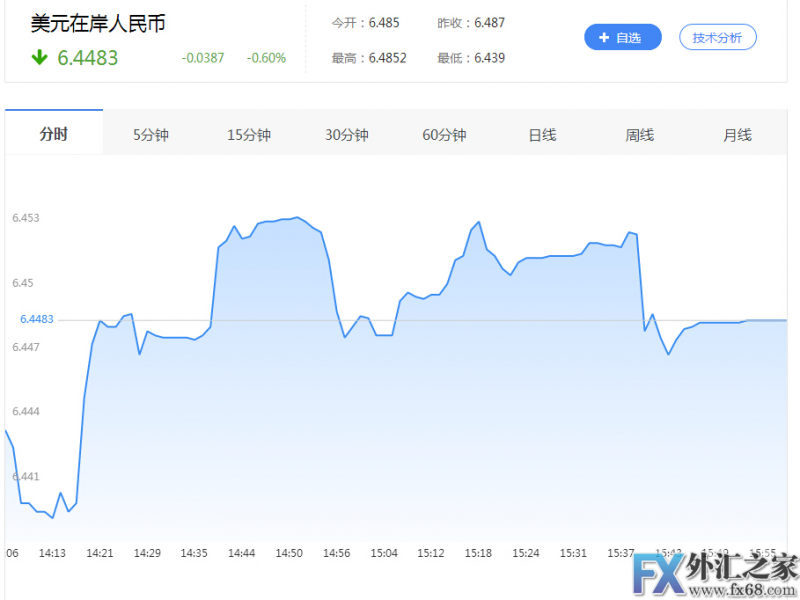

北京时间15:58,在岸人民币兑美元现报6.4483,涨幅6%,盘中最高升至6.4439;离岸人民币兑美元现报6.465,盘中最低触及6.4436。

财经" alt="综投财经"/>

财经" alt="综投财经"/>

财经" alt="综投财经"/>

财经" alt="综投财经"/>

大型投行瑞银最新报告指出,最近人民币对美元升值的幅度超出市场预期,也明显大于美元走弱的幅度,这很可能是受国内企业抛售美元(加快结汇)、对人民币汇率的市场情绪高涨等因素影响;人民币汇率灵活性增加,但汇率形成机制未变;而目前没有明显的升值或贬值压力,调升年底人民币对美元预测至6.5-6.6。

以下是瑞银中国大中华区首席经济学家汪涛《人民币汇率:究竟是相机顺势升值,还是形成机制调整?》报告全文:

推动近期人民币升值的因素今年以来人民币对美元升值是一系列因素的综合结果,包括美元持续走弱、资本管制严格有效、中美爆发大规模贸易战的风险降低,以及国内经济表现和市场情绪明显好转。

此外,央行还扩大了CFETS货币篮子的货币种类、降低了美元的占比,并在人民币中间价定价机制中增加了“逆周期因子”、弱化了前一交易日收盘价的影响。

但最近几周,人民币对CEFTS货币篮子也明显升值,人民币对美元的升值幅度已经无法完全用美元对主要货币走弱来解释。是什么推动了这一轮的人民币升值?

8月市场对人民币汇率预期明显转向,同时正向估值因素抵消了资本外流的影响,因此外汇储备规模继续上升。

最近几个月企业结汇比重(将外汇收入结汇为人民币)上升,银行代客结售汇的逆差明显下降,8月卖出美元规模应明显增加。企业的购汇比重有所下降,银行代客远期结售汇逆差累积未到期额(净卖出人民币远期头寸)也在不断缩窄。

尽管今年美联储两度加息,但中美利差有所扩大。此外,特别是考虑到美国通胀水平仍持续处于低位,市场目前预计未来美联储收紧货币政策的步伐会比较缓慢。国内监管强化推升了市场利率,且年内利率可能仍会持续处于高位。在岸外汇存款在去年年底到今年年初有所回升,之后已企稳。

在十九大召开(10月18日)之前,正面的市场情绪也可能进一步推动人民币升值。参考历史经验,市场可能会预计人民币对美元汇率会在重大的政治活动之前有所走强。

人民币汇率形成机制是否有所调整?我们认为上述因素是推动过去3-4周人民币对美元大幅升值的重要因素;除此之外,部分市场观点开始怀疑这次是否不同于以往,央行是否已悄悄调整了人民币汇率形成机制?过去几年,政府持续试图推进增加人民币汇率的灵活性,而最近人民币贬值压力明显减弱且转为对美元大幅升值、人民币汇率可能接近其公允价值,现在推进调整的时机似乎相比近期任何时候都要好。

在2016年上半年,央行似乎乐见美元走弱,并借此机会推动人民币对CFETS货币篮子贬值6%。这种“人民币对美元保持基本稳定、同时对一篮子货币的有效汇率贬值”的策略维持了几个月。但在2016年下半年美元持续升值期间,虽然决策层反复强调人民币没有贬值基础,但市场认为人民币贬值并不仅仅是反映美元走强、而更多是由中国经济的基本面因素驱使,因此预计人民币会持续大幅贬值。随后,直到央行干预外汇市场、政府大幅收紧外汇管制、美元开始走弱,人民币贬值压力才有所舒缓。

而这一次,央行似乎采取了不同的方式,7月底以来人民币已经对CFETS货币篮子升值2%以上。通过允许人民币明显升值,央行是否在增加人民币汇率双向波动的灵活性?如果市场力量继续推高人民币,人民币升值幅度是否会超过美元贬值幅度?人民币是否会重回几年前的升值通道?

是,也不是。的确,我们认为央行借近期的机会增加了人民币汇率双向波动的灵活性,允许人民币对美元大幅走强。 但我们并不认为人民币汇率形成机制会有持续的明显调整,或未来人民币升值幅度会继续大幅超过美元的贬值幅度。

原因如下:

虽然人民币最近对CFETS货币篮子有所升值,但当前仅仅回到其去年底水平。换言之,最近人民币升值可能主要来自强劲的市场情绪和此前美元走弱的滞后反应。

根据宏观经济平衡分析方法测算,目前人民币汇率可能接近其公允价值,并且中国出口增长也较为稳健,但是这些并不足以支撑人民币继续大幅升值。我们预计今年经常账户顺差会有所下降,更重要的是,最近稳健的出口增长主要得益于此前的人民币弱势和今年外需改善,而明年这两个因素或都有所减弱。

虽然资本管制有助于限制资本外流规模,但国内居民企业投资海外资产的需求依然较强,市场对国内资产价格泡沫的担忧也仍未消退。此外,出于防范金融风险的考虑,政府在进行任何汇率或资本账户的重大调整时都会非常谨慎。

调整人民币对美元汇率预测我们现在预计年内人民币对美元将在区间内波动,年底达6.5-6.6,这与瑞银全球团队的美元对主要货币汇率的预测相一致。但在十九大之前,强劲的市场情绪可能会推动人民币对美元汇率升至强于6.5,但之后可能会有所回调。如果美元进一步明显贬值,人民币可能对美元继续升值,但我们认为年内人民币对CFETS货币篮子不会在现在的水平上继续大幅走强。

可能面临温和贬值压力,我们预计明年底人民币对美元汇率为6.7左右。我们预计国内经济增长势头和房地产市场将有所放缓,再加上贸易摩擦和地缘政治相关风险升温,这些因素将对人民币构成一定贬值压力。但我们预计决策层仍将继续收紧资本管制,这应可以缓和部分贬值压力。此外,来自主要贸易伙伴的政治压力也会限制人民币贬值幅度。加之我们认为目前人民币已接近期公允价值,因此 2018年人民币对美元的走势可能将再次主要取决于美元走势。

预测面临的风险。在未来几个月(十九大之后),特别是如果经济增长开始放缓,我们预计强劲的市场情绪和企业结汇进一步上升的动力可能会逐步减弱,市场看多人民币的交易头寸可能也会调整回落。此外,年底美元也有可能出现反弹。在上述两种情况下,人民币对美元可能会有所回调。

在2018年,除了美元指数有可能超预期大幅变动之外,中美贸易摩擦也可能加剧,成为影响人民币对美元汇率的影响因素。但是,我们依然认为中国并不会通过大幅调整汇率政策来应对中美贸易摩擦。