客服热线:

客服热线:

近期黄金升势迅猛,一转6月的颓势,很大程度上要归功于美国经济数据的疲软,使得美元走低、美联储加息预期减弱。然而考虑到黄金今年以来一直在宽幅波动,这轮上涨是延续下去还是回归震荡,依然值得怀疑。

近期黄金升势迅猛,一转6月的颓势,很大程度上要归功于美国经济数据的疲软,使得美元走低、美联储加息预期减弱。然而考虑到黄金今年以来一直在宽幅波动,这轮上涨是延续下去还是回归震荡,依然值得怀疑。

近期黄金升势迅猛,一转6月的颓势,很大程度上要归功于美国经济数据的疲软,使得美元走低、美联储加息预期减弱。然而考虑到黄金今年以来一直在宽幅波动,这轮上涨是延续下去还是回归震荡,依然值得怀疑。有鉴于此,资产管理公司Turtle Tree Capital(TTC)从黄金自身的多种属性出发,综合考量了现在金价的合理性。

避险属性首先从避险来看,市场上现在面临着十分明显的风险。今年以来美股三大指数一路飙升,从4月开始连连创下新高,在赚钱的同时,市场也开始出现声音质疑股市已经处于泡沫之中。6月科技股一波大跌,就曾把投资者吓出一身冷汗。

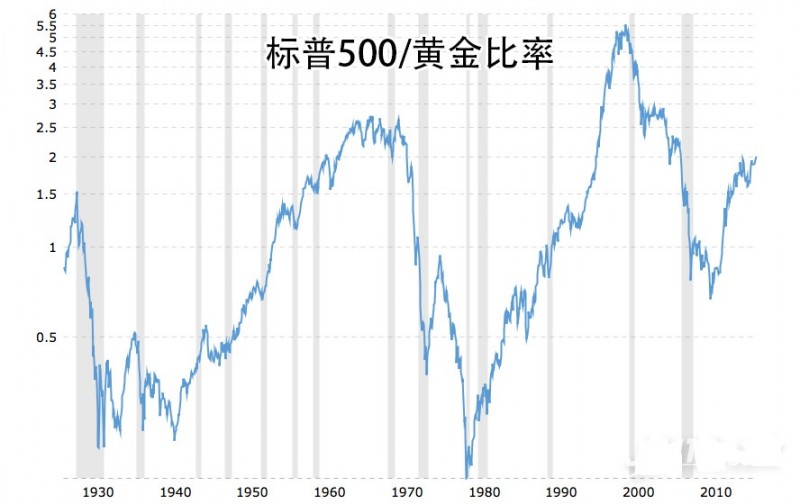

从标普500指数/黄金比率(多少盎司黄金可以购买一单位标普500资产)来看,黄金处在相对低估的位置。从1929年至今,这一比率只有两段时期保持在如此高的水平,这两段时间要么是二战重建后的繁荣时期,要么则是科技革命为股市带来支撑,然而如今明显看不到有如此强劲的因素可以给股市提供支撑。

除此之外,标普500指数走势本身具有季节性规律,或许能为黄金投资提供一些参考。从1990-2016年间标普500指数期货的日均回报来看,一年的7月是它的拐点,从7月到10月期间该股指的表现处于下降过程当中,要到10月才开始回升。

抛开黄金的避险属性,单独考量它作为“商品”的价格,TTC也得出了相同的结论。长期以来,美国已经习惯了依靠举债和印钱来推动经济发展。在2007年金融危机之后,美联储又通过零利率和3轮量化宽松,向市场投放了大量的货币,其资产负债表膨胀了5倍。如果将黄金以美联储发行的货币基数计价,那么金价同样被明显低估了。

这方面,还有一个问题值得投资者深思。近几年美联储向市场投放了这么多货币,黄金等资产的价格并没有相应提升,说明这些美元并没有流向这些市场;同时,美国的通胀率也是长期萎靡不振,其核心PCE自2012年之后再也没有达到过2%的美联储目标,也说明并没有大量美元流向实体经济,那这些美元都去哪里了?

联合前文,股市在没有足够支撑的情况下平白无故地飙升,或许就是这巨量货币的功劳,这也就印证了“泡沫”的说法。那么有意思的事情来了,现在市场言之凿凿美联储将在9月开始缩减资产负债表规模,那届时必然会有大量货币被回收,从这些钱中受益巨大的股市面临的冲击也将巨大。一旦美联储操作不慎,股市泡沫被戳破,黄金的好日子指日可待。

此外,亚洲的需求大涨为黄金提供了最根本的支撑。此前的市场参考文章报道过,2017年上半年印度黄金进口量已经超过了去年全年。而在中国,对国内经济的担忧使投资黄金的需求大幅上升,由于限制黄金进口政策的存在,导致国内现货黄金相对国际黄金出现平均10美元/盎司以上的溢价。一旦这部分需求释放出来,对于国际金价又是一大利好。

伦敦金分析

因为上周五的零售销售以及CPI数据表现大幅不及预期,着实给看好美国经济...

2017年07月18日 15:38由于地缘政治紧张局势、美国国内不稳定因素以及各国央行释放紧缩信号,恐慌...

2017年07月14日 15:41伦敦金分析

在昨日盘中,金价受到耶伦鸽派言论以及特朗普通俄丑闻的影响,稳定在122...

2017年07月14日 14:57伦敦金分析 2017年07月13日 14:34