客服热线:

客服热线:

美元将继续保持强势,同时看涨新兴市场股-图表家" width="580" emheight="512" title="贝莱德:美元将继续保持强势,同时看涨新兴市场股-图表家" />

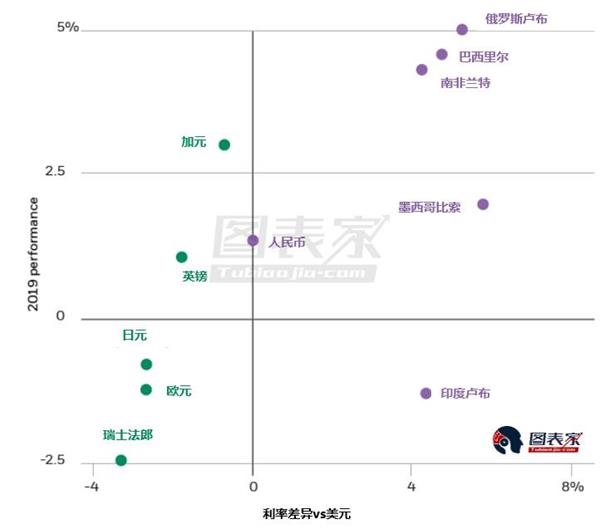

美元将继续保持强势,同时看涨新兴市场股-图表家" width="580" emheight="512" title="贝莱德:美元将继续保持强势,同时看涨新兴市场股-图表家" />美元在2018年大幅升值后将何去何从?贝莱德分析师Richard Turnill指出,美元兑多数发达市场(DM)货币升值,但兑新兴市场(EM)货币迄今贬值。在没有政策意外的情况下,这种趋势很可能在短期内持续下去。

美元今年的反弹出乎一些人的意料。风险情绪上升、美国经济增长放缓以及美联储暂停紧缩货币政策,这些因素通常会打压美元。然而,同样的因素——全球经济增长放缓和金融环境趋紧,也正推动其它央行采取更为温和的立场。这帮助美元保持了其作为最高收益发达国家市场货币的地位,并支持其今年小幅上涨。如图所示,多数高收益新兴市场货币的表现也优于其他货币。然而,利差并非唯一驱动因素。英镑更多地与英国脱欧的发展有关。此外,油价上涨和风险偏好上升在今年也帮助提振了加元。

稳定的美元意味着什么?

美元相对于10国集团(G10)贸易加权货币篮子的收益率优势已达到自2018年初以来的最高水平,这导致套利交易的复苏。投资者借入欧元或日元等低利率货币,投资于美元和新兴市场货币等高利率货币,从而赚取利差。分析师将其视为短期内汇率走势的一个关键驱动因素,因为美联储似乎可能要到今年上半年才会加息,而其它发达国家央行预计也将继续保持温和态度。

美元保持稳定,加上全球经济仍在增长,支撑了分析师对新兴市场资产看涨的观点。首先,稳定的美元消除了背负巨额外债的新兴市场经济体的一个关键风险,因为许多新兴市场债务国借入美元,美元走强会提高它们的借贷成本,并收紧了其金融环境。更为稳定的美元还降低了投资者持有新兴市场货币敞口的风险,新兴市场货币敞口历来是本币债券波动性的一大来源。这也是为什么贝莱德近期倡导采用平衡的方式,同时承担本币和硬通货债务风险。本币和硬通货都能提供有吸引力的收益。新兴市场资产通常在新兴市场货币升值时表现良好。但目前,新兴市场面临的风险是:美联储提前恢复紧缩货币政策,美元随后再度走强。

总的来说,分析师认为,美元兑多数发达国家货币将继续保持涨势,短期内表现将逊于新兴市场货币。全球经济增长和地缘政治的不确定性给长期前景蒙上了阴影。一旦对衰退的担忧卷土重来,或地缘政治风险再度抬头,美元可能会重新上涨。但美元相对较高的估值可能会限制其长期上行空间。实际有效汇率——衡量美元价值的关键贸易加权指标,大约比20年平均水平高出一个标准差。

(文章来源:图表家)