客服热线:

客服热线:

第一部分 摘要

周内,连盘走势和美豆表现出高度的相关性,此前颇受市场关注的作物种植进度与mao易战补贴政策基本落地,美豆于盘中下触820美分附近开始反弹。总体而言,政策落地后农户种植意向的变化以及政策的执行力度仍有较大不确定性,因而短期来看对于美豆的实质利空比较有限,盘面低点或已被交易。随着交易主题向天气影响及种植进度偏慢转换,盘面仍有进一步提升的动力。周内,巴西贴水仍然维持强势,当前年度巴西丰产,但从库存数量来看并不是很高,因而贴水确实有一定的支撑,而且,随着上市季节的切换以及买船数量的逐步增加,后续南美贴水或将进一步走强,连粕进口成本下方支撑明显。

周内,基差成交缩量,持续上涨的动力已有所衰减,79、91走势都开始有所反复,加之盘面结构已于前期转向,正套上方空间预计比较有限。近期主要的交易机会还是集中在单边上,从成本利润角度测算,短期上方暂看2800-2850一线。

与豆粕相类似,菜粕正套也于周内开始回撤,策略上建议短期月差以观望为主,重点关注单边受豆粕上涨的提振机会。

第二部分 行情回顾

受种植进度偏慢以及补贴政策逐步落地的影响,周内CBOT围绕820-840一线持续震荡,主力合约报收829.2美分/蒲,较上周上涨1.05%,新作11报收855.4美分/蒲,较上周上涨1.06%。

连盘豆粕走势与美豆表现出高度的趋同性,以小幅震荡为主,主力合约报收2773元/吨,较上周上涨0.11%。远月报收2761元/吨,较上周上涨0.22%。

菜系方面,ICE油菜籽主力报收445加元/吨,单周小幅上涨0.77%。CZC菜粕缩量回调,报收2410元/吨,较上周小幅下跌0.29%。

图1:CBOT大豆

图2:M1909.DCE

图3:CA.ICE

图4:RM1909.CZC

第三部分 基本面分析

产地

最新的作物进度数据显示,截至20日当周,大豆种植率为19%,低于之前预期的22%,前一周为9%,去年同期为56%。受3月以来洪灾的持续影响,大豆种植带播种困难,农业推进整体偏缓慢,而根据NOAA《Seasonal Outlook》,这场洪水的影响可能要持续到5月下旬,加快种植进度似乎仍然艰难。

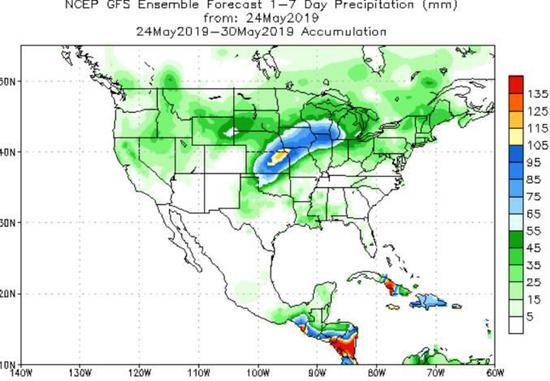

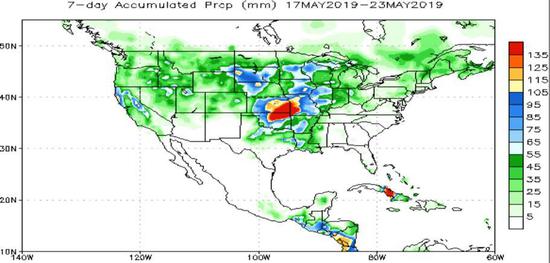

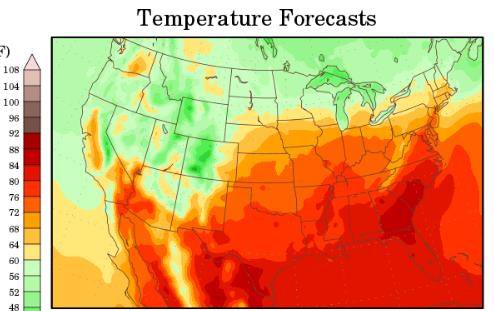

消息显示,过去一周中,美国中部部分地区迎来连续强降雨,而在此前几天,强风暴袭击了爱荷华华州、堪萨斯州、密苏里州和俄克拉荷马州,因连续降雨,美国阿肯色河正在接近历史最高水位,密苏里河和密西西比河在经历连续几天的暴风雨后水位又开始上涨。恶劣天气影响,作物播种进度预计仍然偏慢。从气象云图看,未来一周种植带降雨量仍然较高,土壤墒情虽有一定缓解,但从绝对数值来看,仍然处于高位,作物种植进度预计仍将偏慢。

图1:未来7日降雨量

图2:未来8日土壤墒情变化

图3:过去一周累积降雨

图4:未来7日气温情况

上周的周报中讨论了墒情、播种进度对于盘面多空的实质影响,从中不难看出确实存在较大矛盾。从成本和收益的角度看,转种的可能并不大,即使玉米弃种也不大可能对大豆形成利空。周内,关于补助方面的信息频传,其中辟谣和反辟谣的言论见诸各媒体,最终,周五美国农业部给出定论,对农户给予160亿补贴,其中145亿用于直接补贴,CBOT大豆随之出现回调,由前期的832美分跌落至820美分附近,其实5月21日在有传闻时,夜盘的回落就已对后续补贴信息有所消化。因而,在过去一周没有太大交易主题的情况下,美豆整体维持胶着,盘面以区间震荡为主。

靴子落地,我们认为此次补贴对盘面产生的实质利空仍然有限。一方面,虽然因天气因素或导致后续玉米弃种概率较大,但此次补贴主要依赖于作物种植面积,对所种植作物选择并不构成实质性影响,是否因此转种大豆,以及转种比率仍有较大的不确定性,盘面更多以情绪为主;另一方面,按照当前新作850的价格、单产49.5的数据进行测算,价值160亿美金的补贴对于当前亏损的弥补力度仍然比较有限,能否激发农户的种植热情仍然有待观察。最后,其实去年对于美国农业部就执行过价值120亿的专项补贴,市场对此也有过较多非议,包括支付进度偏慢,农户实际到手金额杯水车薪等等。总之,我们认为前期的下跌更多是在交易市场利空情绪,未来播种进度偏慢,天气状况不佳仍然是市场交易的主题,因而在补贴尚未构成实质性利空之前,820美分或为CBOT大豆短期低点。

图5:大豆玉米比价

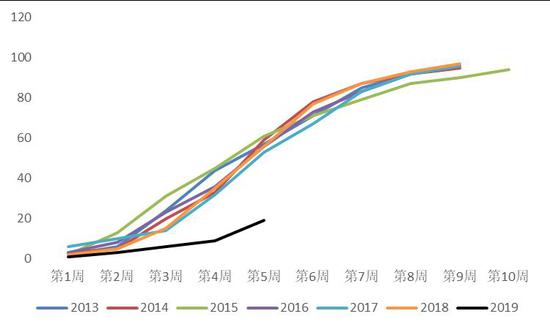

图6:大豆种植进度

根据出口销售报告提供的数据,截至5月16日当周,当前市场年度美豆新增净销售新增53.58万吨,市场预估为0-40万吨,出口进度整体超预期。当周装船57万吨,去年同期为90.39万吨,未装船数量1183.82万吨。下一年度市场净销售5100吨,去年同期为6889吨。当周美国对中国新增净销售7.1万吨左右,并新增装船27万吨。值得一提的是,美豆前期出口、结转库存、补贴等利空因素在盘面基本已经有所体现,未来潜在的不确定性主要集中在中国剩余700万吨的进口上,不过从公布的出口数据上看,国内尚未出现洗船意图,后续还是进一步跟踪G20tan判的有关情况。依照当前的进度来看,美豆后续出口可以达标。

4月NOPA压榨1.6亿蒲,此前Reuters调查的10位分析师平均预期4月份的大豆压榨量为1.616亿蒲,稍低于预期,但仍然为历史同期次高点位,伴随着库存消化,后续压榨或难继续维持强势,按21亿蒲的目标量来看,后续仍有一定的下修可能。

南美方面。巴西贴水的持续上涨是当前助推连盘上行的主要动力,此前,各机构纷纷上调巴西陈作的产量。上周,AgRural将2018/19年度巴西大豆产量预测值调高到了1.153亿吨,比早先预测高出70万吨,CONAB将预测调高到1.14亿吨。而此前,USDA供需报告也对于巴西陈作给出了1.17亿吨的预测,陈作丰产并无太大问题。但值得关注的是当前库存量并不高,根据巴西植物油行业协会提供的月度库存来看,3月巴西大豆库存为月度库存为1598.3万吨,同比下降22.63%,而根据收获进度来看,3月末已完成了99%以上的数量。因此,综合来看,当前库存量较历史同期并不高,应当低于去年同期水平,这也是能够支撑贴水持续上涨的重要因素,与去年有所不同的是,今年油厂采购相对谨慎,买船进度整体偏慢,过去一个月中,陈作销售进度为71.84%,去年同期水平为79.86%,同期5年均值为77.29%,这也在一定程度上对贴水的涨幅产生了限制,值得关注的是,如果后续买船大幅增加,贴水仍有较强的上涨动力。数据显示,周一至周四,国内采购了23-25船南美豆,7月船期贴水一度被拉涨,截至24日,巴西7月船期报价207N,10月219U。去年同期7月船高点达到230附近,而随着船期的不断后移,南美库存消耗,基差上涨动力还将逐步体现,所以按照当前情况看,随着买船进度的提升,贴水短期仍将维持强势甚至有进一步的上涨空间。

阿根廷方面,布宜诺斯艾利斯谷物交易所发布的周度报告,因天气良好,大豆收割进度推进较快,截止5月22日,大豆收获进度达到85%,高于去年同期水平80.3%,交易所对阿根廷产量预期为5600万吨,总体来看,阿根廷地区较去年有较大增量。

库存与压榨

4月国内进口大豆764万吨,环比增加55%,同比增加10%,因mao易摩擦影响,油厂采购整体偏慢,过去几个月中,大豆进口数量同比有所下滑,大豆、豆粕库存整体维持低位。

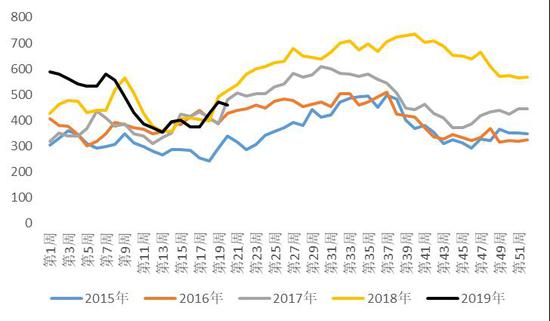

第20周,大豆库存513.5万吨,较前一周下降2%,主要因为到港数量下降的同时压榨量有所增加。在过去的一周中,港口到船19条,除华北和广东有小幅增量,其他多数地区到船数量都在下降,而部分地区受到停工检修的影响,压榨量整体有所下滑。但结合具体数据来看,预估下周期初结转库存有小幅下降。

因下游备货基本已经完成,豆粕日均提货量也开始下滑,现货及远期基差成交减量明显,上周共成交86.91万吨,其中现货成交40.53万吨,远期46.38万吨,环比降幅明显。加之实际走货一般,当前饲料厂库存较节前已有小幅累积,部分地区整体维持在15-20天,对比去年同期仍然维持在较低水平。

总体而言,随着后续到港数量的增加以及下游备货、成交的逐步放缓,后续基差继续上涨也将略显乏力,m79、91周内有所反复,但考虑到当前库存整体不高,加之需求也没有出现市场预期的恶化,并且在当前国际mao易关系下,基差大幅回落可能也不大,短期基差预计以稳为主。

图7:大豆库存

图8:压榨量

图9:压榨开工率

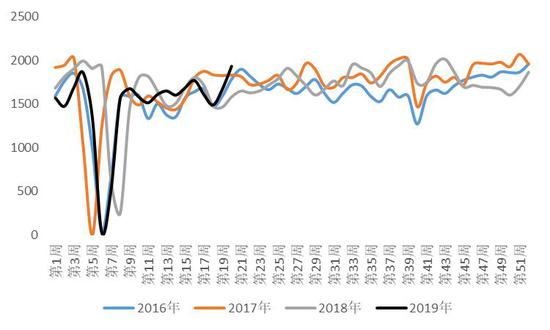

图10:豆粕库存

饲料养殖

4月豆粕表观消费较去年同比增幅近5%,其中原因我们在周例会中也有所解读,概括而言,主要得益于禽料端的持续发力以及猪料端同比降幅的减少。其中,4月蛋禽和肉禽料增量同比都超过了10%,而猪料方面,减幅大概也在10%左右,按照1:1占比粗算,禽料增量基本能抵消猪料的减量。而去年同期,适逢华东沿海地区受环保压力的影响,生猪持续出栏,猪价也因此承压连续回落,猪粮比一度接近5.5一线,饲料配方纷纷下调,按照18%的比例粗算(主观,未经考证),当前自配料豆粕比例普遍在21%以上,相当于豆粕消费同比增加了16%,再考虑上10%的减幅,0.9*1.16=1.04,变相提升了豆粕近4%的消费,而当前水产较去年同期有24%以上的增量,因而,4月豆粕表观消费增加基本也可被理解。

当前,蛋禽和肉禽存栏都处于稳定的增长中,蛋禽方面,年后受价格持续维持低谷的影响,老鸡淘汰速度进一步加快,市场普遍有400-500日鸡龄被淘,最近几个月蛋价一度高歌猛进,导致近期补栏持续加快,而从鸡苗价格来看,后续存栏预计仍将维持稳定的上升态势。肉禽方面,当前白羽鸡父母代在产存栏和后备存栏都有显著上升,但父母代鸡苗仍然维持高位,反应市场补栏意愿仍然强烈,预计全年白羽鸡出栏量仍将继续维持上升态势。周内,鸡价小幅回落,市场普遍认为还是近期出栏量较大,加之需求相对疲软所致,而经销商逢低补货也对鸡价产生了有效的支撑,总体而言,白羽鸡产能仍将处于稳定的恢复状态。结合对禽类整体的数据看,初步预估全年禽料增量应该能达到10+。

猪料方面,农业农村部公布了最新的生猪存栏数据,4月能繁母猪存栏环比下降2.5%,同比下降22.3%,生猪存栏环比下降2.9%,同比下降20.8%,同环比变化跌幅有所增加。虽然市场对于猪瘟情况下的存栏判断都有各自的信息渠道和解读,但从统计口径而言,我们认为农业农村部数据仍有一定的指导意义。通过阅读本次数据,我们认为同环比降幅扩大主要在于几个方面,1.本身基数就较之前有所下降;2.仔猪补栏有所制约;3.能繁母猪补栏仍然存在担忧。2月初以来,母猪配种比率有所增加,预计5-6月仔猪供应增量将有所体现,届时可重点关注当期存栏变化情况,验证产能的真实恢复进度。

当前疫情基本趋于稳定,市场新增报道案例不多。但是对于疫情仍然难持太过乐观的态度,一方面,夏季来临加剧了蚊虫疫病的传播,另一方面,部分渠道反应的消息看,周边地区走私入境的猪源跨区调运对国内市场产生冲击,这也在一定程度上加剧了疫病扩散的风险。但依照当前情况看,全年生猪存栏仍基本按照农业部20+的减量判断。重点按照5-6月份存栏数据验证判断。

第四部分 综合分析

最后,回到交易策略上。短期来看,基差进一步上涨的动力已有所衰减,m79、91走势开始有所反复,而盘面结构也于前期出现转向,正套上方空间整体有限,策略上对于月差建议以观望为主,-10-0一线可重新介入。近期主要的交易机会应该还是在单边上,过去一周中,连盘豆粕走势和美豆表现出高度的相关性,延成本线稳步抬升,在前面的章节中,我们也解读了补贴政策对于美豆的实质利空还是比较有限的,短期820的低点盘面或已被交易,后续随着交易主题向天气影响及种植进度偏慢转向,盘面仍有反弹的动力,短期暂看840-860一线高点。风险端仍要关注中国是否会对剩余700万吨大豆进行洗船,但就当前净销售情况看,此风险点暂持保留态度。

巴西贴水仍然维持强势,24日7月船期贴水已上涨至207美分,根据巴西植物油行业协会提供的库存信息来看,当前年度巴西虽然丰产,但库存数量并不是非常高,因而贴水确实有上涨的动力,而且,随着上市季节的切换,后续南美贴水或将进一步走强,周内买船增加助推贴水上行,这是我们认为助推豆粕成本端抬升的主要动力,短期暂看220一线附近。在不考虑汇率大幅波动影响下,豆粕主力单边暂看2800-2850一线。

菜粕方面,日报中我们已于周四对正套进行止盈,短期来看,菜粕成交趋于清淡,后续进一步走强的动力有限,策略上以观望为主。单边上,整体跟随豆粕走势,维持偏多思路。

策略推介

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏