客服热线:

客服热线:

物价通胀:CPI升势延续,PPI上行难以保持

工业:工业生产回落,需求不足是主因

消费:终端需求依旧疲软,汽车销售依然不振

进出口:贸易顺差收窄,未来预期不乐观

物价通胀

4月CPI同比上涨2.5%,涨幅较上月扩大0.2个百分点;环比上涨0.1%,上月环比下降0.4%。同比分项来看,食品和非食品分上涨6.1%和1.7%;其中,猪价上涨14.4%,影响CPI上涨约0.31个百分点,高于上月的0.12个百分点;水果和鲜菜上涨也对CPI形成拉动。环比分项来看,食品降幅明显收窄、非食品转正,猪价上涨1.6%,影响CPI上涨0.04个百分点,而鲜菜拖累CPI环比0.13个百分点;生活服务和教文娱由降转升、交通通信由降转平,对CPI非食品环比形成支持。

非洲猪瘟加速蔓延下,生猪去产能程度超过前几轮周期,猪价进入持续上涨周期,上涨节奏快于以往、幅度也可能扩大,进而推动CPI通胀快速抬升。中性情景下,CPI从3月开始明显抬升,年中和年底可能达到3%左右,全年中枢明显抬升、或在2.5%左右;悲观情景下,猪价上涨幅度更大、节奏更快,叠加其他产品等的涨价,或推动CPI快速突破3%。

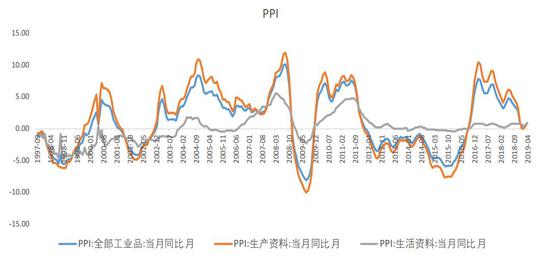

4月PPI同比上涨0.9%,涨幅较上月扩大0.5个百分点;环比上涨0.3%,涨幅较上月扩大0.2个百分点。其中,生产资料和生活资料环比涨幅均较上月扩大0.2个百分点,前者与原材料、加工工业等有关,后者主因食品类上涨。主要行业环比来看,价格上涨的有28个,比上月增加16个,其中,黑色冶炼、农副食品加工等涨幅扩大,化学原料和非金属矿物制品由降转升,石油链涨幅回落。棚改资金、财政支出“前移”等,对投资形成一定支撑;叠加供给端和基数因素的影响,PPI阶段性出现回升。全年来看,棚改对地产投资存在明显拖累,或加大下半年地产不确定性,加之全球景气逐步回落,需求对PPI的拖累将逐步显现。

图 CPI同比增速

资料来源:WIND资讯 银河期货研究中心

图 PPI同比和环比走势

资料来源:WIND资讯 银河期货研究中心

工业生产

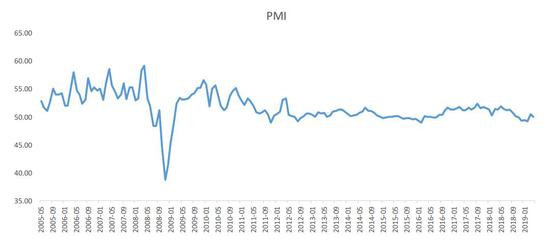

4月份工业增加值同比增速5.4%,较3月大幅回落,较1-2月基本持平。从中观看,17个主要行业增加值增速涨少跌多,其中下游不温不火,中游和上游普遍下滑,是主要拖累。从微观看,各主要工业品产量增速下滑居多,虽然钢材、乙烯产量增速略升,但上游的煤炭,中游的水泥、有色、化纤,以及下游的汽车产量增速均较3月下滑,4月发电量增速也再度回落,4月工业增速回落符合预期,原因主要有三个:一是增值税率下调令生产前移,二是终端需求依然偏弱,三是去年同期基数走高。

图 工业增加值同比增速

资料来源:WIND资讯 银河期货研究中心

图 制造业PMI指数

资料来源:WIND资讯 银河期货研究中心

图 工业企业利润

资料来源:WIND资讯 银河期货研究中心

制造业投资继续下行,基建投资托底力度温和1-4月全国固定资产投资累计增长6.1%,较前值下降0.2个百分点。其中制造业投资累计同比增速为2.5%,创历史新低,比1-3月降低1.9个百分点。在外部需求收到冲击,内需没有明显改善的前提下,制造业盈利仍要承压一段时间,制造业投资的低迷仍将持续。1-4月基建(不含电力)投资增速为4.4%,较上月持平,尽管今年地方政府债发行与开支较往年提前,但减税与债务约束制约了基建投资力度,今年基建托底将较为温和,基建投资不会有明显增长。

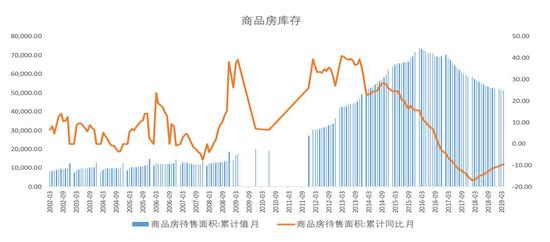

房地产销售回暖带动投资上升,未来一二三线楼市将出现分化。1-4月房地产投资累计增长11.9%,较前值上行0.1个百分点。4月房地产销售面积累计同比增速为-0.3%,一二线城市销售数据的回暖使地产企业回款加快,带动房地产投资上升,4月新开工累计增速13.1%,施工面积累计增速8.8%,均较上月有明显上升。但今年棚改计划较去年基本减半,将会对三线以下城市销售、投资造成明显负面影响,未来一二线与三线以下城市将出现分化,进而制约整体房地产投资的上升。

图 制造业、房地产、基建投资累计同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 房地产销售同比增速(%)

资料来源:WIND资讯 银河期货研究中心

图 商品房库存指数

资料来源:WIND资讯 银河期货研究中心

消费

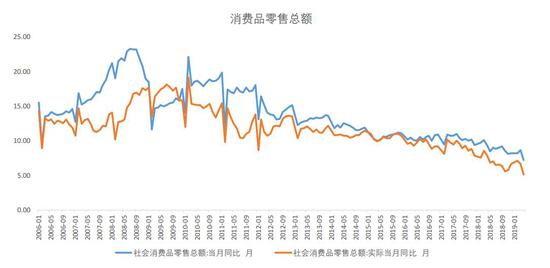

4月社会消费品零售总额当月同比增速7.2%,较上月回落1.5个百分点,弱于市场一致预期,本次消费走弱与近期地产市场回暖有关。观察近年来居民储蓄走势,其增速最低尚不足3%,长时间明显低于名义GDP水平,显然居民存量财富已经出现了较大消耗。在存量财富越发有限背景下,房产、股票等风险资产对消费的作用表现为挤出效应大于财富效应,这也在一定程度上解释了4月份地产数据强劲而消费数据疲弱的情况。另一方面,近期对于通胀的担忧再度抬头,但近期通胀上行更多来自于供给端约束而非需求情况,从历史情况看,疲弱的终端需求下通胀难以严重干扰到政策基调,通胀的情绪意义大于实质。

图 社会消费品零售增速(%)

资料来源:WIND资讯 银河期货研究中心

图 大类商品零售额当月同比增速(%)

资料来源:WIND资讯 银河期货研究中心

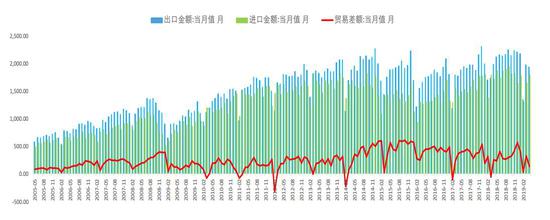

进出口

出口增速大幅下降主因去年同期高基数、全球经济下行预期叠加“抢出口”效应消退,海外市场需求未见明显改善。我国对主要国家的出口增速都有所下滑,其中对美出口的减少拖累出口同比下降2.37%。从先行指标来看,4月份PMI新出口订单指数从47.1增加至49.2,同时3月份PPI上升意味着价格支撑作用增强,随着高基数效应消退,预计5月份出口增速有所回升。

进口同比增长4%,超出市场预期。分商品类型来看,原油、成品油、等商品进口量增加,砂、钢材等商品进口量减少。考虑到年初天量社融信贷和财政支出大幅度“前倾”带来的滞后影响,4月进口增速超预期主要受益于去年同期低基数及国内需求阶段性企稳。

4月贸易顺差收窄为138.4亿美元,前值为326.4亿美元,低于去年同期水平,主要因为本月出口负增和进口超预期增长。1月至4月累计顺差894亿美元,其中对美顺差多达836亿美元。贸易顺差收窄意味着二季度净出口对于经济增长的贡献下降。

图 进出口增速

资料来源:WIND资讯 银河期货研究中心

图 进出口金额(亿美元)

资料来源:WIND资讯 银河期货研究中心

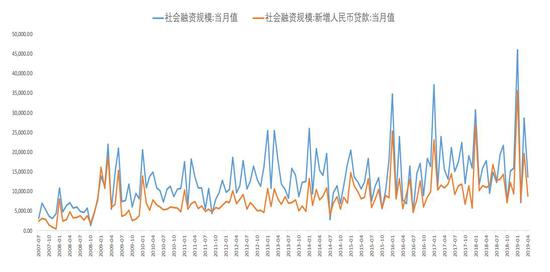

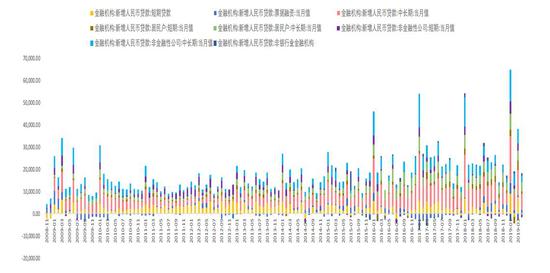

4月新增信贷1.02万亿元,低于市场平均预期的1.2万亿元左右,较去年同期少增1615亿元。分项来看,企业贷款明显回落,新增中长期贷款2823亿元、较去年同期少增1845亿元,短期贷款净减少1417亿元、去年同期净增加737亿元,票据融资有所反弹;居民中长期贷款4165亿元、较去年同期多增622亿元,居民短期贷款低于去年同期。非银贷款净增加1417亿元,高于去年同期。

4月新增社融1.36万亿元,较去年同期少增4080亿元;社融存量增速10.4%,较上月回落0.3个百分点,但高于去年底和今年2月水平;考虑企业中长期贷款、信托和委托贷款、直接融资的有效社融增速5.9%,较上月回落0.2个百分点。主要分项来看,人民币贷款和未贴现银行承兑回落是社融的主要拖累,人民币贷款较去年同期少增2254亿元至8733亿元,未贴现银行承兑汇票净减少357亿元、去年同期净增加1454亿元;企业债券和专项债仍保持较大规模,委托贷款收缩放缓、信托贷款小幅正增长。

社融波动或与稳增长节奏变化等有关,不改信用修复趋势,社融存量增速中枢或在波动中逐步抬升。年初以来,社融和信贷数据波动明显加大,与稳增长节奏变化对信用派生的干扰有关。前4个月整体来看,信用环境处于加速修复通道中,债券、信贷和非标融资较去年同期显著改善,社融存量增速较去年底明显抬升。当前,有效社融增速仍明显低于名义GDP增速,信用修复还远没到位。

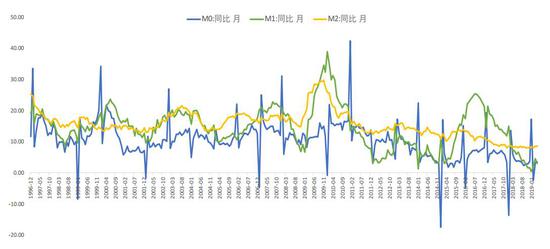

4月M1和M2同比分别增长2.9%和8.5%,分别较上月回落1.7和0.1个百分点;货币供应分项来看,流通中现金和准备货币同比增速均有所上升,单位活期存款同比增速较上月回落2.1个百分点。存款方面,企业和居民当月存款净均为净减少,财政和非银存款净增加;其中,财政存款净增加5347亿元,明显低于去年同期,或与减税、财政支出前移有关,进而对M2形成一定支撑。

图 社会融资规模(亿元)

资料来源:WIND资讯 银河期货研究中心

图 新增人民币贷款(亿元)

资料来源:WIND资讯 银河期货研究中心

图 M0、M1、M2同比增速(%)

资料来源:WIND资讯 银河期货研究中心

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏