客服热线:

客服热线:

第一部分 产业评述

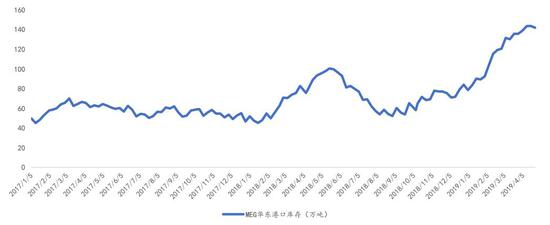

TA:本月1909合约高开低走,增仓95.4万手至151.7万手,涨0.27%至5958收盘。本周PTA价格小幅推涨。周初,原油大涨,主流供应商采购,受此支撑,现货价格坚挺,不过随着利好的消化,下游产销持续低迷,偏空情绪逐渐向上游反馈,加之原油冲高回落,周中即使有PTA装置公布检修计划以及意外停车,对市场提振有限,4月货源由于受流动性制约,价格进一步走高,而5月货源基差由升水转至贴水。目前聚酯端开工率依旧维持90%以上,各产品利润水平不弱,库存天数继续增加,需求表现平稳,因此总体看,多空分歧加大,暂时观望。MEG:本月MEG1906合约延续下跌,创上市以来新低。累计减仓3.2万手至35.5万手,跌4.98%至4601收盘。现货方面,本周乙二醇价格重心回落明显,市场交投尚可。周初受原油市场强势影响,乙二醇盘面高开震荡,市场买气跟进尚可。交割前乙二醇现货市场多维持4600-4650元/吨展开,部分存合约缺口的贸易商补货积极。下半周,乙二醇盘面走弱明显,期现货价格同步下探,现货低位成交至4440-4450元/吨附近,低位部分聚酯工厂参与询盘。MEG的高库存依旧无法缓解,目前MEG华东港口库存小幅下降2万吨至141.8万吨附近。截止4月25日,国内乙二醇整体开工负荷在72.12%(国内MEG产能1070.5万吨/年)。其中煤制乙二醇开工负荷在61.22%(煤制总产能为441万吨/年)。近期开工率随着计划内检修的执行,逐步降低,但似乎MEG装置并未因为利润原因而出现大幅减产。5月现货市场流动性依旧宽松,价格稳中有降,因此,单边做多需谨慎,可以适当尝试9-1合约的反套机会(仅供参考)

第二部分 聚酯行业重要数据

表1:产业数据

第三部分 聚酯各产品上游原料端利润情况

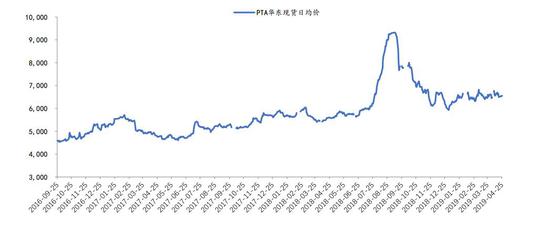

图1:PTA华东日均价

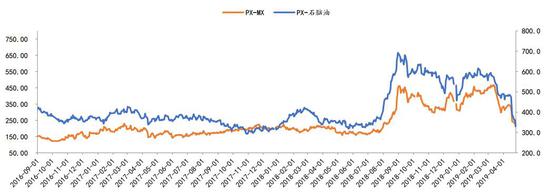

图3:PX-Naphtha及PX-MX价差

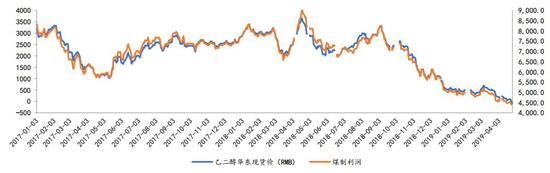

图4:乙二醇华东内盘均价及美金均价

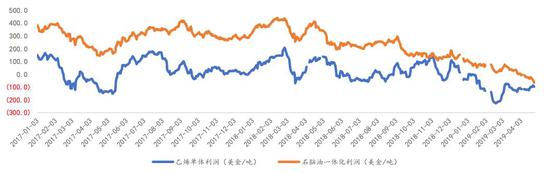

图5:乙二醇一体化装置及乙烯单体利润

图6:制乙二醇利润

图7:煤制乙二醇利润

第四部分 PTA和MEG各合约间价差走势

图8:PTA5月-1月合约走势

图9:PTA5月-9月合约走势

图10:PTA9月-1月合约走势

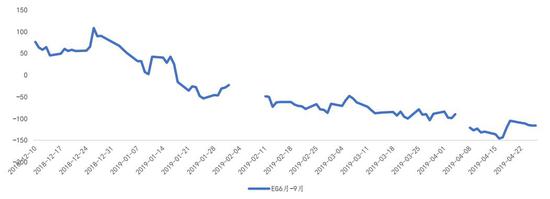

图11:EG6月-9月合约走势

第五部分 聚酯产业链各产品库存开工及利润情况

图12:聚酯下游产品现金利润表

图13:PTA负荷走势

图14:聚酯各产品负荷走势

图15:PTA库存走势

图16:聚酯各产品库存走势

图17:MEG开工率

图18:MEG华东港口库存

第六部分 PTA仓单数据

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏