客服热线:

客服热线:

来源:股市荀策

上周资金入市及情绪指标总结

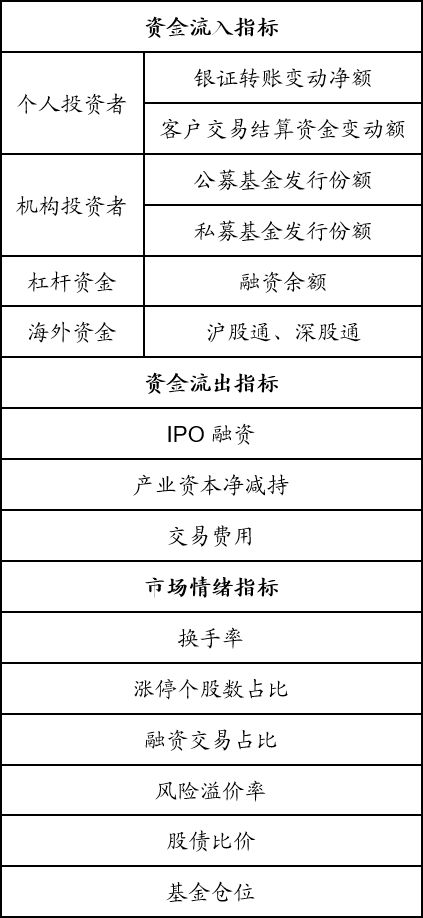

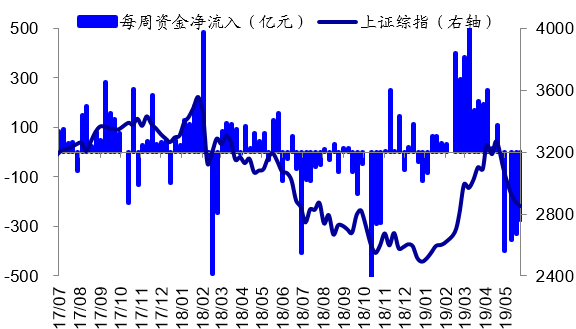

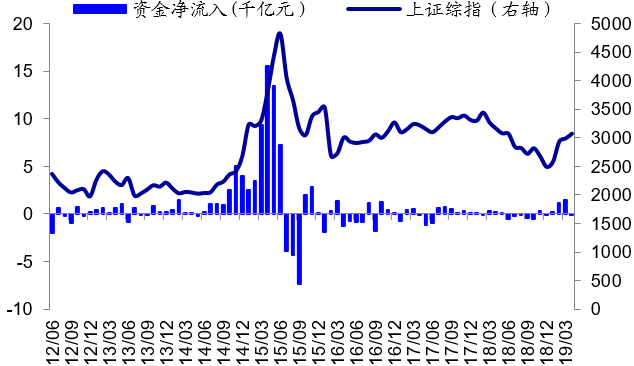

最近一周资金入市合计约净流出274亿元。其中资金流入方面(银证转账数据自2017年6月16日后未更新,因此不统计该数据),融资融券余额减少81亿元;公募基金发行增加58亿元;沪股通规模减少61亿元;深股通规模减少102亿元。资金流出方面,IPO融资规模20亿,产业资本净减持18亿,交易费用为50亿。前一周资金净流出331亿。以可比口径(剔除银证转账)回顾历史,2012年以来周度资金最大流入1364亿,最大流出4450亿,平均流入147亿。

市场情绪处于05年以来中等偏低水平。第一,2005年以来周换手率(年化)高点、低点分别为1714%、83%,均值为361%,最近一周为234%,处在历史上由低到高43%的分位,较前一周的265%下降。第二,2005年以来涨停股个数占比(五日平滑)高点、低点分别为37%、0%,均值为1.5%,最近一周为1.5%,处在历史上由低到高71%的分位,较前一周的1.9%下降。第三,2010年以来融资交易占比高、低点为19.45%、0.03%,最近一周融资交易占比6.85%,处在历史上由低到高35%的分位,较前一周的7.30%下降。第四,2005年以来A股风险溢价(全部A股PE倒数减十年期国债收益率)高点为4.9%,低点为-2.7%,最近一周风险溢价为2.81%,处在历史上由低到高71%的分位,较前一周的2.77%上升。第五,2005年以来沪深300股息率/十年期国债收益率高点为1.05,低点为0.09,最近一周沪深300股息率/十年期国债收益率为0.75,处在历史上由低到高72%的分位,较前一周的0.74上升。第六,2010年以来股票型基金仓位处于77-92%区间,截止最近一周仓位为87.5%,较前一周的87.5%不变;混合型基金仓位处于50-81%区间,截止最近一周仓位为56.2%,较前一周的56.3%下降;偏股混合型基金仓位为82.2%,较前一周的82.3%下降。

资金入市及市场情绪指标

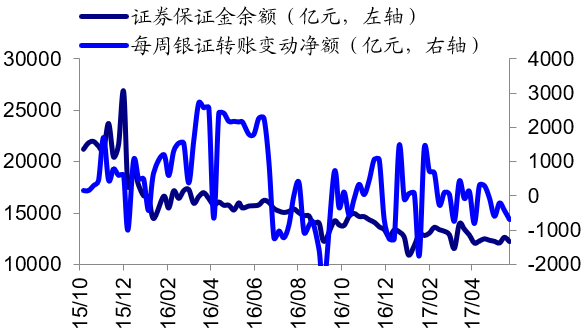

最近一周资金净流出274亿元,而前一周净流出331亿元(皆未统计银证转账数据)。

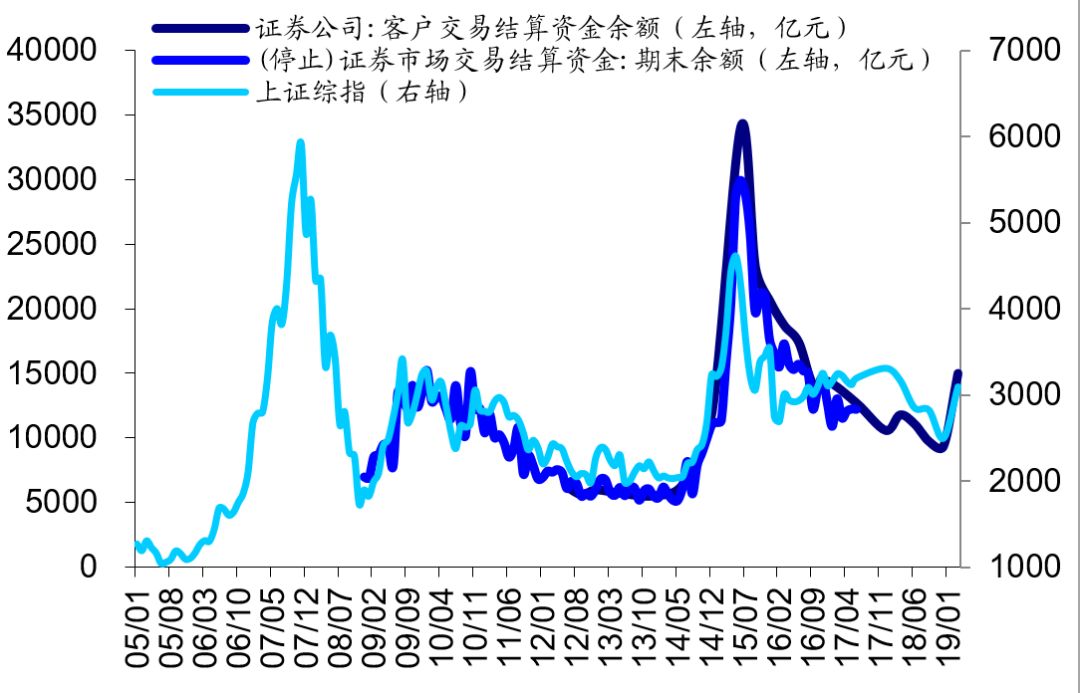

投保基金公司的银证转账数据只公布到2017年6月,之后的数据用证券业协会的证券公司客户交易结算资金来统计,19Q1较18年底上升5621亿元。

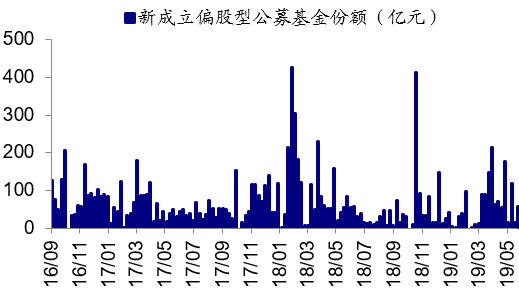

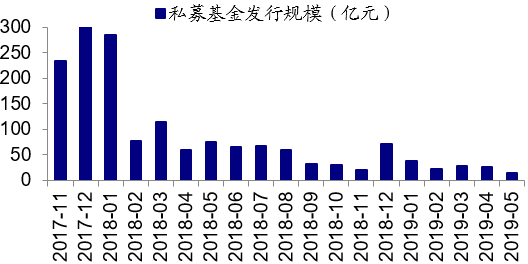

最近一周公募基金新发行增加58亿元,19年累计发行1317亿;5月以来阳光私募发行15.24亿,19年累计发行130亿。

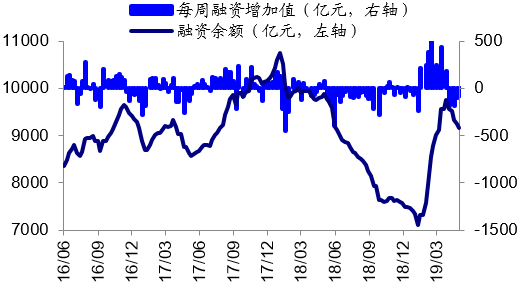

资金流入指标3:融资余额

最近一周最后一天融资余额9164亿,较前一周减少81亿。

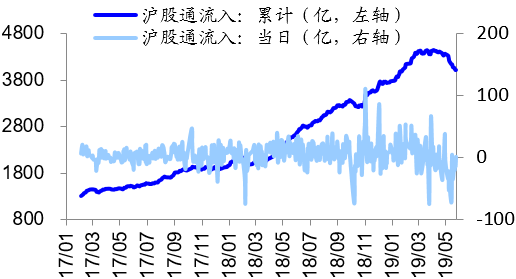

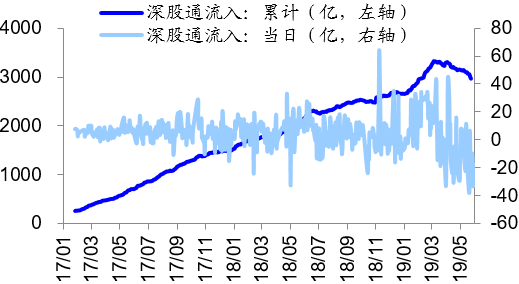

最近一周沪港通和深港通资金流出163亿,而前一周流出190亿。

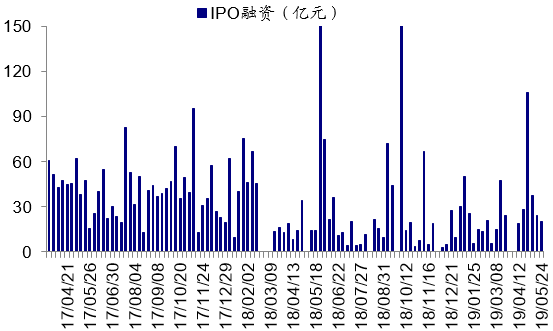

资金流出指标1:IPO融资

最近一周IPO融资规模为20亿,前一周为24亿。

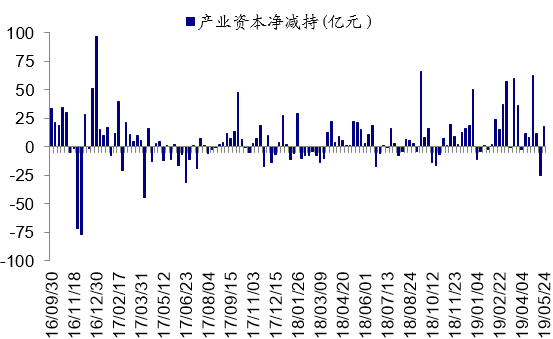

资金流出指标2:产业资本净减持

最近一周产业资本净减持18亿,前一周净增持25亿。

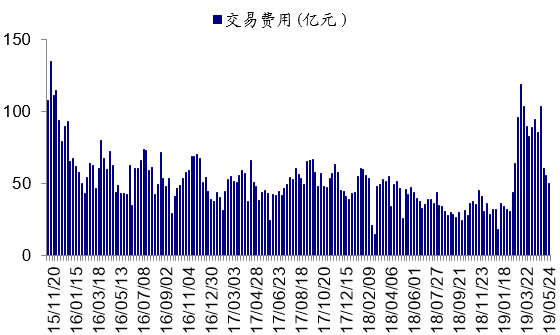

最近一周交易费用(包括交易佣金和印花税)为50亿,前一周为56亿。

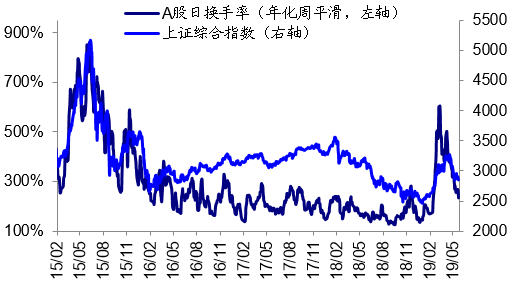

市场情绪指标1:换手率

2005年以来日换手率(年化周平滑)高点、低点分别为1714%、83%,均值为361%,最近一周为234%,较前一周的265%下降。

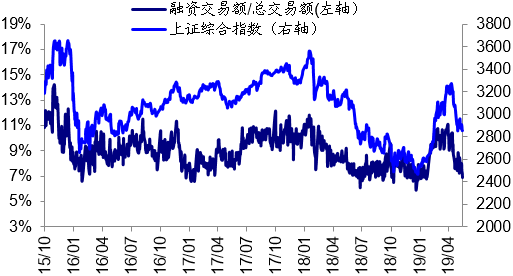

2010年以来融资交易占比高点为19.45%,低点为0.03%,最近一周融资交易占比6.85%,较前一周的7.30%下降。

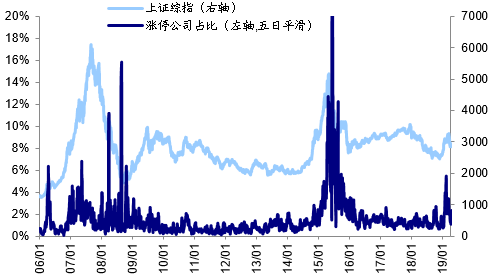

市场情绪指标3:涨停股个数占比

2005年以来涨停股个数占比(五日平滑)高点、低点分别为37%、0%,均值为1.5%,最近一周为1.5%,处在历史上由低到高71%的分位,较前一周的1.9%下降。

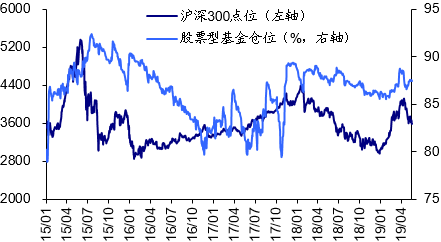

市场情绪指标4:基金仓位

根据WIND数据测量, 2010年以来股票型基金仓位处于77-92%区间,截止最近一周仓位为87.5%,较前一周的87.5%不变;混合型基金仓位处于50-81%区间,截止最近一周仓位为56.2%,较前一周的56.3%下降;偏股混合型基金仓位为82.2%,较前一周的82.3%下降(注:测算值可能和实际值有偏差)。

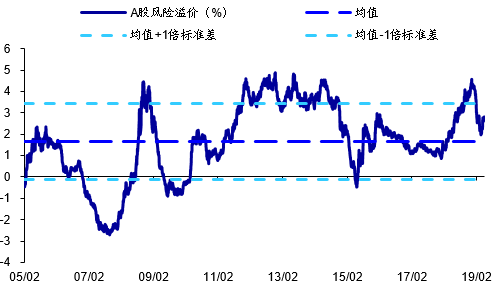

市场情绪指标5:风险溢价

2005年以来A股风险溢价(全部A股PE倒数减十年期国债收益率)高点为4.9%,低点为-2.7%,最近一周风险溢价为2.81%,处在历史上由低到高71%的分位,较前一周的2.77%上升。

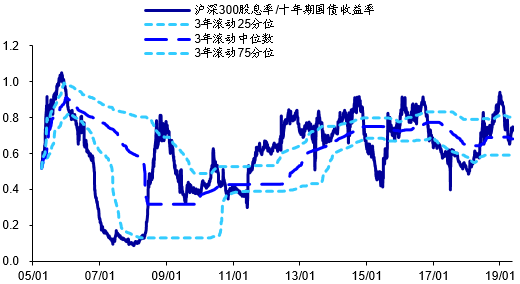

市场情绪指标6:股息率/利息率

2005年以来沪深300股息率/十年期国债收益率高点为1.05,低点为0.09,最近一周沪深300股息率/十年期国债收益率为0.75,处在历史上由低到高72%的分位,较前一周的0.74上升。

法律声明

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。