客服热线:

客服热线:

来源:证券研究

| 谢芝优丨农林牧渔行业分析师 S0130519020001 本文摘自:5月29日发布的行业动态 |

摘要

◆ 1)物价指标增长提速,农林牧渔景气度逐步提升;

◆ 2)疫情蔓延,产能去化空前,猪价将创新高;

◆ 3)白糖行业具备显著周期性,业绩上行依赖糖价上行;

◆ 4)饲料行业竞争白热化,养殖一体化模式已成趋势;

◆ 5)年初至今板块表现强于沪深300,养殖产业链表现优异。

核心观点

01

最新观点

1)物价指标增长提速,农林牧渔景气度逐步提升。2019年4月,我国CPI同比上涨2.5%,其中猪肉价格上涨14.4%,影响CPI上涨约0.34个百分点;1-4月进口额同比+9.6%,其中食用植物油与水果进口增幅较为显著。综合来说,农林牧渔业景气度在提升,主要得益于猪价反转,开启上行趋势,带动养殖产业链业绩向好;随着猪价的逐步上行,行业整体回报率及利润情况将显著好转。

2) 疫情蔓延,产能去化空前,猪价将创新高。我们认为二季度一般为年内淡季,猪价处震荡行情较为常见,而当前政府对屠宰加工企业的检查只是加剧或延迟震荡行情的短期因素,猪价加速上行必然会出现,只是时点问题。考虑到18年Q4产能加速去化,对应5-6个月后的生猪出栏,预计于19年中期出栏量下降显著,猪价将出现加速上行状态。本轮周期受非洲猪瘟影响,猪价上涨幅度与时间跨度将显著超越上轮周期,潜在空间为50%以上。

3)白糖行业具备显著周期性,业绩上行依赖糖价上行。2018年我国内糖产量占总消费量的66%,其余由进口或走私满足。美国农业部预测19年我国自产糖数量约1080万吨,同比+4.85%;自16年开始,我国自产糖产量已连续递增三年,推测19年是产量出现拐点的一年,2020-21年蔗糖产量将处于减产周期,糖价开启上行趋势。

4)饲料行业竞争白热化,养殖一体化模式已成趋势。16年我国饲料产量为2.09亿吨(+4.54%),二十年复合增速6.8%。期间我国小规模饲料企业加速退出,09年至16年我国饲料企业由12291家下降为7047家。但单位饲料企业产量显著提升,由2009年的1.21万吨提升到2016年的2.97万吨,这意味着饲料企业间的横向并购整合加速,并进一步摸索养殖一体化发展模式。

5)年初至今板块表现强于沪深300,养殖产业链表现优异。年初至5月27日,农林牧渔板块整体上涨44.45%,同期沪深300、上证指数上涨20.81%、15.98%。对比农林牧渔各子行业,饲料板块涨幅最大(+93.53%),畜禽养殖、农业综合、林业次之,分别为+49.88%、+46.99%、+29.35%。

02

投资建议

生猪产能大幅去化,本轮猪周期价格弹性与时间跨度将显著扩大,建议关注月度出栏量超预期的个股,可关注、。饲料龙头企业逆势保持快增长,未来预期向好,同时生猪19年预计出栏+71%,受益猪价高弹性。从周期规律、进口量、国际供给等多因素考虑,食糖2019/20榨季或进入减产周期,糖价开启上行趋势,建议关注。

03

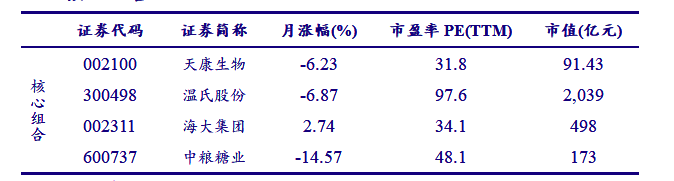

核心组合

04

风险提示

↓↓↓

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。