客服热线:

客服热线:

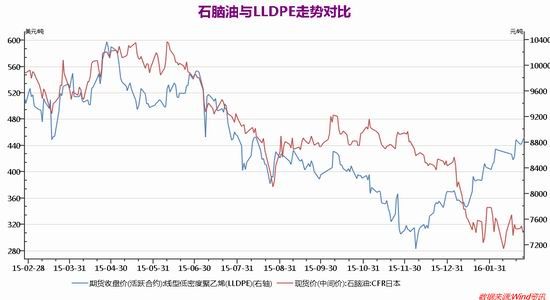

自十一月下旬开始了反弹之旅。主力合约L1605自最低位6755元/吨开始走出了一个五浪的上涨,最高达到9010元/吨。涨幅33.4%。拉升较为急进,回调较小,逼空式前进。期价已经完全回到去年8至10月的平台震荡区间。

同时期的PP期货走势较为平缓,在底部震荡走强,最高位比最低位超出20%。

而同时期(期货11月底拉升以来)的布伦特原油走势则截然相反,最大跌幅高达30%,截至上周五收盘的跌幅也高达14%。

| 2014年7月平台价格 | 上周五15点收盘价 | 较去年的平台位置跌幅 | |

| 布伦特原油指数 | 106 | 37.32 | -64% |

| LLDPE指数 | 11350 | 8620 | -24% |

| PP指数 | 10600 | 6451 | -39% |

原料价格大跌而成品相对坚挺,石化厂的利润持续扩大,出现此种情况,主要是由于在需求没有剧烈变化的情况下,塑料供应的弹性较小,大型生产线的投产并非可以一蹴而就。

近期市场炒作阶段性供应不足。

第二部分 基本面分析 ―― 需求与供应

需求方面: ――无亮点,维持刚需

宏观:

货币政策方面,央行在2月底的新闻稿中称:央行的货币政策是处于稳健略偏宽松的状态。中国将继续实施灵活适度的稳健货币政策。

对于一月信贷数据增长较快,央行表示一月部分数据确实比较高,但央行一般不会对一月的数字作过分的反应,主要是因为传统新年的因素。央行倾向于节后稳定一段后再适度引导。央行会高度重视总需求的调控和杠杆率的变化。

货币政策维持稳中灵活,略偏宽松,对应的资产价格将以震荡偏强为主。

去年的中央经济工作会议认为,今年经济社会发展特别是结构性改革任务十分繁重,战略上要坚持稳中求进、把握好节奏和力度,战术上要抓住关键点,主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。

在这种大环境之下,预料塑料终端需求将无太大起色。

沽空=""/>

沽空=""/>塑料行业层面:预料塑料的总体需求以平稳为主调。下游节后有限补仓,实货需求仍然有限,下游近几个月一直谨慎。中国经济数据持续低迷,LLDPE需求难见起色。在期货走高的情况下,现货价格持续低迷,可见需求疲软。

沽空=""/>

沽空=""/>在贸易商层面,由于塑料大幅强于原油,中下游在上涨时维持刚需的谨慎心态。

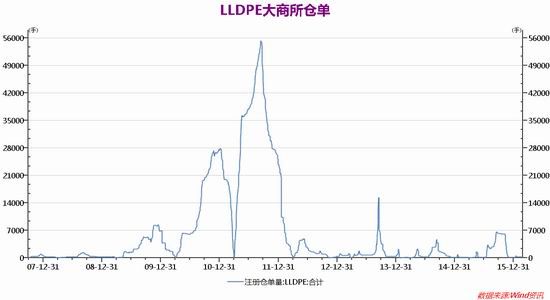

供应方面:――库存低,产能释放需时

上游: 原油在40美元下方震荡调整,炒作减产预期,但仅限概念阶段。

产油国虽然短期难以有实质性减产,但起码已经在讨论这个问题了。相对于之前任由油价下跌的阶段,表明目前的油价还是相当地刺痛了产油国的财政压力,也表明这个位置的成本支撑不容忽视。

但目前全球原油库存仍在刷新高点,而且伊朗的产出仍然在恢复的过程当中,基本面持续偏空。

但中期技术面则有所走强。

沽空=""/>

沽空=""/>PE装置方面,春节期间企业接近满负荷生产。由于下游企业在春节期间停工,库存呈增加态势,石化库存增加较快。相较去年11月,目前的供应更为充裕。

中长期来看煤化工的冲击不可避免,将逐步取得市场份额,令市场格局发生变化。2015年年底,国内PE总产能大致在1539万吨,2016年预计有199万吨新产能投产,产能增速达到12.93%

沽空=""/>

沽空=""/>库存方面,由于下游企业在春节期间停工,库存呈增加态势,石化库存增加较快。相较去年11月,目前的供应更为充裕。

沽空=""/>

沽空=""/>第三部分 后市展望及操作建议

尽管塑料生产企业利润高企,下游需求低迷,但在阶段性产能不足的、库存较低的情况之下,塑料已经走出了5浪拉升,第五浪更是出现了流畅的延伸。回看去年1至4月,塑料拉升了7浪之后才见顶回调。

从时间上看,本轮上涨已经持续了三个月多,与去年的七浪上涨差不多。因此塑料回调的压力已经越来越大。利润高企引起的产能释放和进口增加因素料逐步发酵,密切关注沽空时机为宜。

图6:L1509日K线图(2015年1-5月)

沽空=""/>

沽空=""/>具体操作上以技术指标为依据,等待均线空头排列进场较为稳健;或依据短线指标逢高沽空,严格止损。

图7:L1605日K线图(当前)

沽空=""/>

沽空=""/>华联期货 黎照锋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。