客服热线:

客服热线:

一、策略思维

二、策略依据

自身基本面来看,目前港口库存出现减少,库存压力有所缓解,但是钢厂和焦化厂库存出现增加,短期钢厂采购意愿有所下降。

四季度各地将进入环保限产时段,预计山西省,江苏徐州等焦炭生产地,可能会陆续出台相应政策,对焦化企业进行相应限产,一定程度上利多焦炭价格,不过限产可能不及预期,有放松迹象,限制焦炭价格上涨空间。

唐山市出台秋冬季限产政策,取消“一刀切”限制,取而代之是按照企业指标是否达标进行ABCD分类,A类企业秋冬季不实行错峰生产,BCD类企业限产比例在30-70%。2018年秋冬季限产力度可能不及去年,一定程度上对焦炭的需求有利。

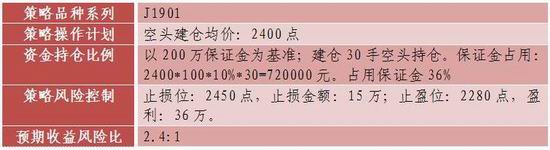

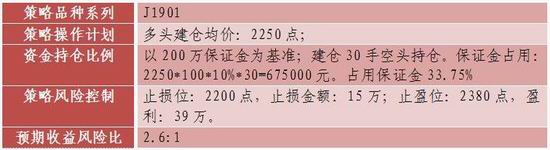

综合来看,目前焦炭现货价格整理,期货价格贴水严重对期价有支撑作用,虽然焦化行业环保限产,及钢铁行业限产可能不及去年,利多焦价,但是同样应为焦化行业限产放松预期,也限制了焦价上行空间,预计焦炭价格区间震荡,震荡区间在2200-2400之间。

风险点:中美贸易战升级、秋冬季环保限产不及预期

格林大华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏