客服热线:

客服热线:

文 广发海外策略首席廖凌

报告摘要

本周最引人注目的数据无疑是“天量”社融?从“社融底”到“经济底”过程中,哪些板块可能更加受益?本期策论,我们就此问题进行分析。

“宽信用”预期下,市场对于“经济底”的分歧已经不大。3月份“天量”社融再次夯实“社融底”。从总量和结构来看,社融数据均超出市场预期,考虑到财政“前移”、减税降费等因素,“经济底”或来得比预期更早。

“社融底”至“经济底”的AH市场表现:“天量”社融公布后的AH指数短期表现出色;但“社融底”向“经济底”传递过程中,市场无明显的规律,后续经济复苏“证实”或“证伪”的预期使得市场走势分化。

AH市场板块配置:“社融底”信号最初被确认后,由风险偏好驱动的估值扩张是短期内的核心逻辑,A股“反应更剧烈”。但在“社融底”向“经济底”的传递过程中,基本面受益的确定性是主导板块表现的重要因素,19Q2建议重视港股地产链(地产及相关消费)。

投资策略:短期仍可为,继续增配地产链。从“社融底”到“经济底”,港股地产链受益,建议关注:1)地产、汽车等可选消费;继续配置食品、纺服龙头;2)战略推荐保险,关注折价的H股券商;3)继续配置高股息。

● 风险提示

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期

报告正文

1

本周全球股市涨跌互现,港股和恒生国企指数分别下跌0.09%和0.28%,板块方面,恒生一级行业明显分化,资讯科技业领涨,综合业、电讯业跌幅较大。

本周是国内经济“数据周”:3月出口同比增长14.2%,好于市场预期;3月份CPI和PPI同比继续改善。社融再创“天量”,3月新增社融、新增人民币贷款远超市场预期,社融存量增速回升至10.7%。

本周最引人注目的数据无疑是“天量”社融,历史上“社融底”领先“经济底”约2个季度,“宽信用”预期之下,相信已经没有多少人质疑后续经济“触底”的可能性。对于港股投资而言,1季度社融高增背后的宽松流动性已在估值扩张中有所反映,后续更重要的是基本面的分化,结构也将更重于大盘。因此,从“社融底”到“经济底”的区间内,哪些板块可能更加受益?我们认为,这是当前AH市场更加重要的话题。本期策论我们从历史复盘数据出发,就此问题展开讨论。

1.1 天量“社融”背后:“宽货币”到“宽信用”,“经济底”或早于预期

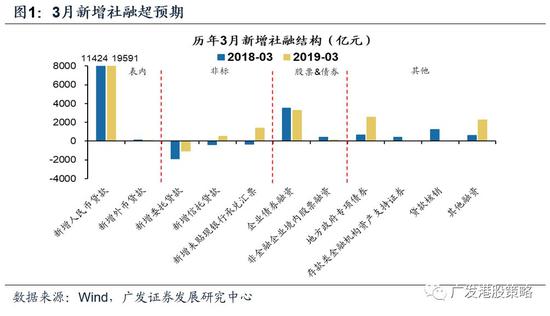

3月社融数据超预期反弹。周五央行公布3月金融数据,3月新增社融2.86万亿元,同比多增1.28万亿元,远超市场预期。从新增社融结构看,新增人民币贷款、地方专项债与非标融资是3月社融数据超预期的主要促进因素:其中新增人民币贷款、地方专项债分别同比多增0.82万亿、0.19万亿,而表外非标则由去年同期缩量转为正向贡献。存量方面,3月社融存量增速反弹至10.7%,创去年8月以来新高。

新增人民币贷款结构优化。3月企业表内票据融资978亿元,较今年1月的5160亿规模显著回落,与此同时3月企业中长期贷款远高于历史同期水平。票据融资缩量、中长期贷款放量的背后,显示企业投资意愿和金融机构风险偏好的提升。

“宽信用”预期下,“经济底”可能来得更早。历史上,“经济底”滞后于“社融底”约2个季度,考虑到今年财政“前移”、大规模减税降费的刺激,让“经济底”的基础更加夯实,到来时点可能也早于市场预期。

1.2 中期行情继续向好:估值尚具长线吸引力,基本面影响上升

1.2 中期行情继续向好:估值尚具长线吸引力,基本面影响上升鉴于今年1月“天量”社融数据发布后,我们曾讨论过港股的演绎路径——修复市场对于信用下滑的担忧(参考报告《超预期社融后,港股的演绎路径——港股策略周论2月第2期》,2019-2-17)。3月份社融继续超预期好转,“社融底”几乎形成一致预期。那么接下来,我们需要关注的另外一个问题是,“社融底”到“经济底”之间,AH市场如何表现?又如何优选板块?

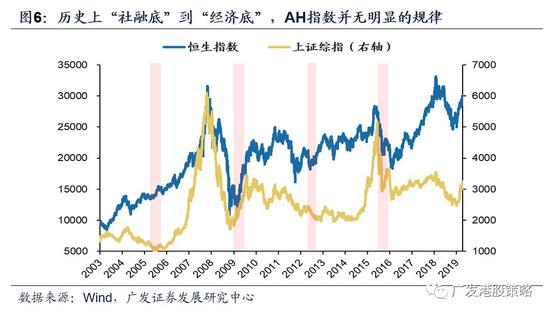

对于AH市场指数而言,“天量”社融公布后的短期内往往有较好的表现;但“社融底”至“经济底”之间,市场并无明显的规律。今年2月18日公布1月份“天量”社融后,A股市场出现一波“快涨”,港股市场也存在较强的赚钱效应。短期内市场倾向于乐观解读超预期的社融,一者是信用修复更加直观,二者是经济企稳预期更加强烈,带动估值快速反弹。

而从“社融底”至“经济底”传递的约2个季度时间内,“宽信用”的乐观预期进入基本面验证阶段,估值扩张的逻辑减弱,基本面的影响上升(参考报告《恒指3万点后市展望:波动中上涨——港股策论4月第1期》,2019-4-7),经济复苏“证实”或“证伪”的预期使得市场走势分化。

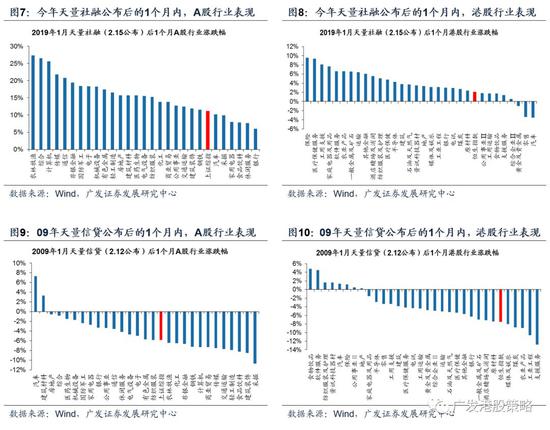

对于AH市场板块配置,“社融底”信号最初被确认后,由风险偏好驱动的估值扩张是短期内的核心逻辑,A股“反应更剧烈”。今年公布1月份社融后的1个月内,A股大涨的板块是去年表现较差的农业、TMT、券商、军工等,09年是可选消费和水泥;港股相对理性,今年表现最优的是保险、医疗,09年则是消费和TMT。

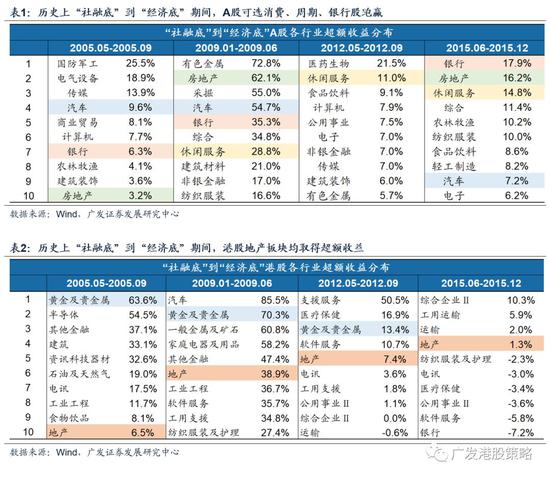

但在“社融底”向“经济底”的传递过程中,基本面受益的确定性是主导板块表现的重要因素。市场对于社融好转的短期“热情”退散后,板块选择的结构分化倾向于加剧,基本面的影响力上升。A股的历史复盘经验中,“社融底”到“经济底”期间可选消费(汽车、地产等)、周期、银行股往往跑赢;港股的经验表明,地产、黄金及贵金属是表现较为突出的板块。

对于港股行业配置而言,地产链是最确定性受益的方向之一。我们认为这背后存在两大逻辑:1)“社融底”的背后,往往离不开地产的贡献。今年3月份的社融结构中,与地产相关的居民贷款增加;2)地产链企稳往往领先于“经济底”出现,基本面改善确定性较强。本轮经济周期中,同样出现了一二线地产销量数据率先好转的信号。

1.3 港股短期仍可为,继续增配地产及相关可选消费

1.3 港股短期仍可为,继续增配地产及相关可选消费上周我们曾提示,短期港股市场情绪面好于预期,使得指数调整时点可能后移,3月份超预期社融数据进一步强化该判断,使得恒指30000点附近的回撤空间可能有限。我们认为,当前阶段市场对于经济“触底”的分歧已经不大,但估值一波快速修复后,基本面对市场的影响上升,港股配置结构也将更重于大盘。本周策论的核心要点包括:

第一,“宽信用”预期下,市场对于“经济底”的分歧已经不大。3月份“天量”社融再次夯实“社融底”。历史上,“经济底”滞后于“社融底”约2个季度,考虑财政“前移”、减税降费的刺激,“经济底”到来时点或早于市场预期。

第二,对于AH市场指数而言,“天量”社融公布后的短期内往往有较好的表现;但在“社融底”至“经济底”之间,市场并无明显的规律,原因在于后续经济复苏“证实”或“证伪”的预期使得市场走势分化。

第三,对于AH市场板块配置,“社融底”信号最初被确认后,由风险偏好驱动的估值扩张是短期内的核心逻辑,A股“反应更剧烈”。但在“社融底”向“经济底”的传递过程中,基本面受益的确定性是主导板块表现的重要因素,19Q2建议重视港股地产链。

从后续港股市场走势来看,随着时间推移至Q2后半程,不排除有阶段性回调,关键风险包括:全球市场的波动增加、年内国内经济Q2后半程的增长预期放缓、国内通胀预期阶段性的抬升。中期来看,当前港股市场的Forward PE和股息率仍有较高吸引力,暂不具备大幅调整的基础。

投资策略:短期仍可为,继续增配地产产业链。我们对港股中期走势仍然看好,当前估值仍属于长线资金配置的“舒适区”,波动中维持中性以上的配置仓位,Q2下半程或有调整压力,建议利用波动中优化配置结构。

配置上,“社融底”向“经济底”传递的过程中,港股地产产业链受益,建议:1)继续配置港股中资地产、汽车等可选消费。必需消费中,继续配置食品、纺服等优质消费龙头;2)战略推荐港股保险板块,短期关注H股券商;3)Q2短期持有高股息个股。

市场概览与情绪跟踪:本周(4.8-4.12)恒生指数下跌0.09%,板块方面,恒生一级行业明显分化,资讯科技业领涨,综合业跌幅较大。HVIX指数、主板沽空比例小幅上升,看跌看涨期权比例小幅下降。

宏观流动性与估值跟踪:本周(4.8-4.12)人民币兑美元汇率变化幅度较小。10年期美债收益率上涨至2.56%,中美利差77BP。WTI原油价格上涨至63.9美元/桶。恒生指数PE 11.2倍,略高于历史均值。

一致预期EPS跟踪:本周(4.8-4.12)彭博对于恒生指数19年EPS一致预期增速小幅下调,对于国企指数19年EPS一致预期增速小幅上调。

南下北上资金跟踪:本周(4.8-4.12)北上资金净流出129.0亿元,南下资金继续回暖,本周南下资金净流入44.1亿元。港股成交额中南下资金参与占比下降。

风险提示

国内信用政策持续收紧的风险

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营