客服热线:

客服热线:

淡季特征明显,价格弱稳

1月份是玻璃市场传统淡季,玻璃需求大幅下降,不过环保因素导致沙河地区关停产线不敢复产,供应处于较低水平,因此玻璃总体供需形势较为乐观。玻璃期价12月以来从业资格号:F0290682维持高位震荡走势,主力1805合约在1433元/吨—1522元/吨区间持续震荡。目前沙河安全玻璃出厂价小幅下降至1458元/吨,期现价格有所收敛。

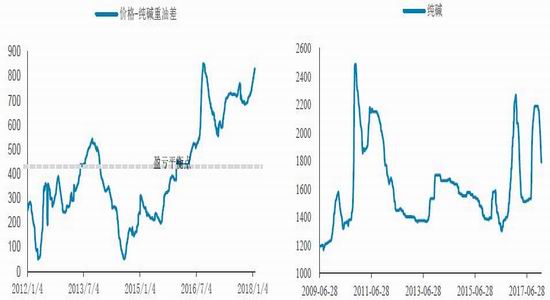

玻璃上游原料纯碱价格暴跌,沙河地区纯碱价格跌至1700元/吨,利润大幅上升后大型企业挺价心态较强,而部分小型企业为了增加出库量,选择了主动降价促销,以锁定高额利润。由于取暖季环保较为严厉,即使玻璃利润高企,企业复产仍将受限。从玻璃价格季节性情况看,2-4月份玻璃价格稳中有涨概率较大,在玻璃供给得到有效控制背景下玻璃价格易涨难跌。

库存季节性上升,玻璃行业严控新增产能

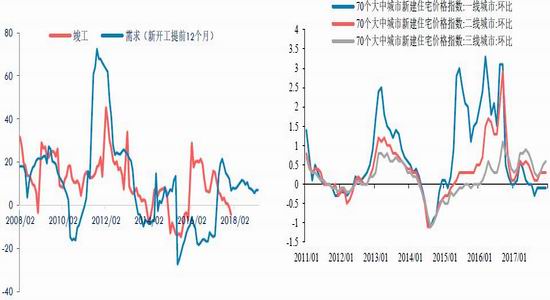

12月份房地产销售及新开工稍有回暖,不过房地产竣工面积同比下降4.4%,竣工数据不及预期。目前房地产开发商手头现金充裕,但对未来房价并不看好,拿地积极性不高。

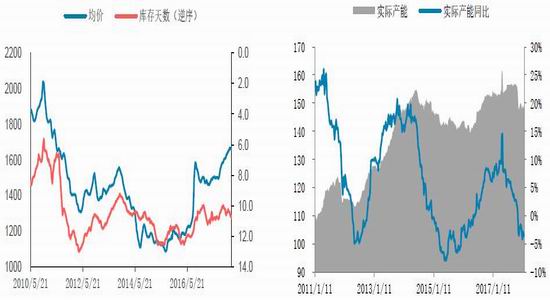

库存方面,1月26日浮法玻璃产能利用率为70.2%,同比去年下降2.44%。同日行业库存3186万重箱,同比去年增加13万重箱。春节前玻璃需求下滑是库存季节性上升主因。产能方面,永年耀威玻璃有限公司500吨冷点火复产,杭州建新浮法玻璃公司余杭线600吨放水冷修,安徽芜湖信义二线500吨计划1月末冷修,预计后期产能变化将集中在3月份左右。

观点:当前正处玻璃需求淡季,玻璃价格弱势运行,不过沙河地区纯碱价格大幅下

跌增厚了玻璃企业利润,玻璃企业信心较强,积极挺价。前期环保因素导致沙河地区产线被迫关停,预计取暖季结束前复产可能性很小。总体上,一季度玻璃供应同比下降是确定的,而春季玻璃需求是否同比下降是不确定的,因此玻璃现货价格易涨难跌,维持对玻璃期逢大幅回调做多建议。

淡季特征明显,玻璃价格弱稳

1月份是玻璃市场传统淡季,玻璃需求大幅下降,不过环保因素导致沙河地区关停产线不敢复产,供应处于较低水平,因此玻璃总体供需形势较为乐观。玻璃期价12月以来维持高位震荡走势,主力1805合约在1433元/吨—1522元/吨区间持续震荡。目前沙河安全玻璃出厂价小幅下降至1458元/吨,期现价格有所收敛。

玻璃上游原料纯碱价格暴跌,沙河地区纯碱价格跌至1700元/吨,利润大幅上升后大型企业挺价心态较强,而部分小型企业为了增加出库量,选择了主动降价促销,以锁定高额利润。由于取暖季环保较为严厉,即使玻璃利润高企,企业复产仍将受限。从玻璃价格季节性情况看,2-4月份玻璃价格稳中有涨概率较大,在玻璃供给得到有效控制背景下玻璃价格易涨难跌。

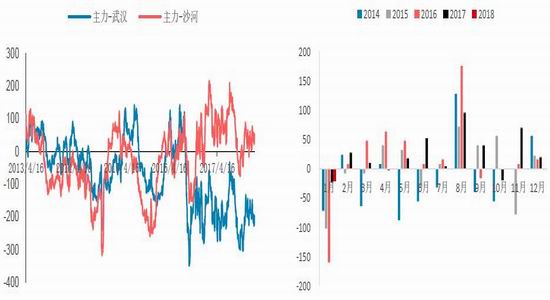

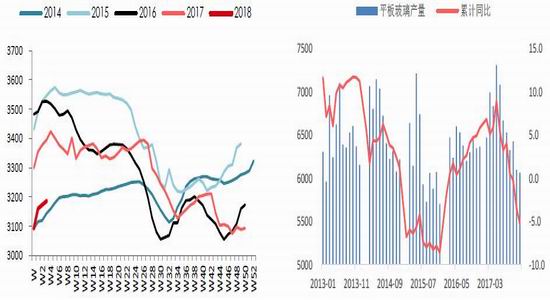

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:手

图3:玻璃期现价差 单位:元/吨 图4:沙河现货价格季节性 单位:元/吨

图5:玻璃企业利润上升 单位:元/吨 图6:1月份纯碱价格下跌

库存季节性上升,玻璃行业严控新增产能

12月份房地产销售及新开工稍有回暖,不过房地产竣工面积同比下降4.4%,竣工数据不及预期。目前房地产开发商手头现金充裕,但对未来房价并不看好,拿地积极性不高。

库存方面,1月26日浮法玻璃产能利用率为70.2%,同比去年下降2.44%。同日行业库存3186万重箱,同比去年增加13万重箱。春节前玻璃需求下滑是库存季节性上升主因。产能方面,永年耀威玻璃有限公司500吨冷点火复产,杭州建新浮法玻璃公司余杭线600吨放水冷修,安徽芜湖信义二线500吨计划1月末冷修,预计后期产能变化将集中在3月份左右。

1月8日工信部出台钢铁水泥玻璃行业产能置换实施办法,办法中提到,平板玻璃的置换产能和新上产能的比例延续之前约定(环境敏感区为1.25倍,非环境敏感区等量置换即可)。环境敏感区为北京市、天津市、河北省、上海市、江苏省、浙江省,以及广东省的广州、深圳、珠海、佛山、江门、东莞、中山、惠州、肇庆等9市,以及其他环境敏感区域)。

图7:玻璃需求领先指标 单位:% 图8:70个大中城市房价变化 单位:%

图9:库存下降支撑价格上涨 单位:元/吨、天 图10:玻璃实际产能变化 单位:%

图11:行业玻璃库存季节性 单位:重量箱 图12:玻璃产量变化 单位:万重量箱,%

供给下降,玻璃价格强于往年同期

国家统计局数据显示,12月份平板玻璃产量6062万重箱,同比下降5.3%;1-12月份平板玻璃总产量79024万重箱,同比增加3.5%。12月份玻璃产量下降幅度扩大,使得玻璃价格淡季保持强势,明显强于往年同期。

进入淡季全国玻璃价格保持坚挺,供给下降是主要原因,由于煤改气将大幅增加北方玻璃企业成本,部分高成本企业面临退出风险,预计环保限产将长期影响玻璃供给。

观点:当前正处玻璃需求淡季,玻璃价格弱势运行,不过沙河地区纯碱价格大幅下跌增厚

了玻璃企业利润,玻璃企业信心较强,积极挺价。前期环保因素导致沙河地区产线被迫关停,预计取暖季结束前复产可能性很小。总体上,一季度玻璃供应同比下降是确定的,而春季玻璃需求是否同比下降是不确定的,因此玻璃现货价格易涨难跌,维持对玻璃期逢大幅回调做多建议。

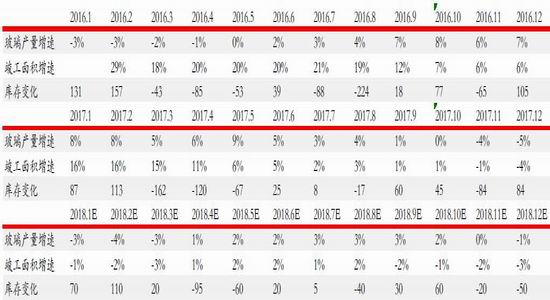

表格1:玻璃供需平衡表

资料来源:华泰期货研究院

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏