客服热线:

客服热线:

一、供需平衡表

1.平衡表

| 一季度 | 二季度 | 三季度 | 四季度 | |

| 产能 | 170.25 | 170.25 | 170.25 | 175.25 |

| 产量 | 146 | 138.38 | 146.15 | 158.06 |

| 开工率 | 85.8 | 81.3 | 85.8 | 90.2 |

| 进口量 | 67 | 63.1 | 59.31 | 54 |

| 出口量 | 1.2 | 1.5 | 1 | 1.5 |

| 供应量 | 211.8 | 200 | 204.4 | 210.5 |

| 消费量 | 204.1 | 201.7 | 207.2 | 207.2 |

| 库存变化 | 7.7 | -1.7 | -2.8 | 3.3 |

2.近期塑料装置情况

| 石化名称 | 生产装置 | 产能(万吨/年) | 安排计划 |

| 中原石化 | LLDPE、全密度 | 12+14 | 计划10月12日停车35天左右 |

| 独山子石化 | 全密度装置 | 30 | 计划月底转产LLDPE |

| 广州石化 | 全密度装置 | 26 | 计划12月起检修一个月 |

| 茂名石化 | 全密度装置 | 22 | 计划12月起检修一个月 |

3.近期塑料新增装置投产情况

| 石化名称 | 生产装置 | 产能( | 安排计划 |

| 万吨/年) | |||

| 中煤蒙大 | 全密度装置 | 30 | 计划2015年11月投产 |

| 久泰能源 | 全密度装置 | 30 | 推迟至2016年投产 |

| 神华西湾 | LDPE | 30 | 计划2015年11月投产 |

| 陶氏sadara | 全密度装置 | 75 | 计划2015年8月投产 |

| 印度OPAL | 全密度装置 | 35 | 计划2015年10月投产 |

| 印度BCPL | 全密度装置 | 22 | 计划2015年10月投产 |

| 伊朗LorestamPC | LLDPE装置 | 15 | 推迟至2015年底投产 |

| 新加坡Prime Evolue Sing | LLDPE装置 | 30 | 计划2015年10月投产 |

4.PP平衡表

| 一季度 | 二季度 | 三季度 | 四季度 | |

| 产能 | 434 | 437 | 444 | 564 |

| PP产量 | 388.4 | 408.4 | 409.57 | 411.25 |

| 开工率 | 89.5 | 93.5 | 92.2 | 72.9 |

| PP进口量 | 134.4 | 114.68 | 126.14 | 125.46 |

| PP出口量 | 4.04 | 5.91 | 4 | 4 |

| 供应量 | 518.76 | 517.17 | 531.71 | 532.71 |

| PP消费量 | 512 | 513.2 | 518.6 | 519.9 |

| 库存变化 | 6.76 | 3.97 | 13.11 | 12.81 |

5.近期PP装置情况

| 石化名称 | 产能(万吨/年) | 安排计划 |

| 洛阳石化 | 新线 14 | 9.30停车检修60天 |

| 湛江东兴 | 14 | 10.4停车检修至11月底 |

| 中原石化 | 10 | 10.12停车检修 |

| 茂名石化 | 3线 20 | 停车检修 |

| 镇海炼化 | 新30 | 10.9起停车二周 |

| 蒲城能源 | 40 | 9月底停车,计划检修一个月 |

| 北海石化 | 20 | 计划11月初检修55天 |

| 大唐多伦 | 一线23 | 8.24停车,9.21重启 |

| 大唐多伦 | 二线23 | 14年6月9日停车,10.5重启 |

| 宁波富德 | 40 | 8.26停车检修,计划10.10重启 |

| 大庆炼化 | 30 | 因单体不足停车,9.21重启 |

| 呼和浩特石化 | 15 | 8.8停车,计划10.8重启 |

| 庆阳石化 | 10 | 13年8月15日停车 |

| 锦西石化 | 15 | 14年3月29日停车 |

| 大港石化 | 10 | 14年3月1日停车 |

| 辽通化工 | 老装置6 | 14年6月11日停车 |

| 洛阳石化 | 老线14 | 14年8月4日停车 |

6.近期PP新增装置投产情况

| 石化名称 | 产能(万吨/年) | 安排计划 |

| 中煤蒙大 | 30 | 计划2015年11月投产 |

| 久泰能源 | 30 | 计划推迟至2016年 |

| 东华能源 | 40 | 计划2015年5月投产 |

| 神华榆神 | 30 | 计划推迟至2015年11月 |

| 云南石化 | 20 | 推迟至2016年9月投产 |

| 福建中江石化 | 35 | 推迟2016年7月投产投产 |

| 青海盐业 | 16 | 计划2016年4月投产 |

| 富德能源(常州) | 20 | 计划2016年6月投产 |

| 印度Mangalore Ref | 44 | 计划2015年4月投产 |

| 印度OPAL | 34 | 计划2015年7月投产 |

| 阿联酋博禄 | 48 | 计划2015年6月投产 |

| 阿联酋博禄 | 48 | 计划2015年9月投产 |

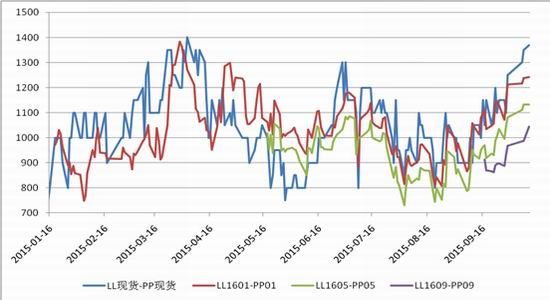

7.塑料-PP期现价差对比

入场价区:价差1250-1200元/吨

止盈价区:价差1000-1100元/吨

止损价区:价差1300-1350元/吨

资金占用:30%仓位

潜在风险:1、PP新增产能高于预期;2、产业结构发生变化。

集成期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。