客服热线:

客服热线:

【策略概述】

产量持续高位,需求不振,原油或再创低点;国内聚丙烯市场供需矛盾加剧,十一节后库存累积将继续打压市场价格,国庆节前逢反弹做空。

【因素分析】

一、欧佩克产量维持高位

OPEC 9月报告上调今年原油产量,在油价持续低迷的情况下,OPEC并无减产预期。13年年底开始OPEC开始增产,特别进入14年9月份后欧佩克原油日产量一直维持在3000万桶以上,减产并不符合其战略预期。

二、原油需求转淡,炼厂开工或季节性下降

进入10月份原油进入传统需求淡季,美炼厂开工率或进入季节性走低,根据历史数据每年9月份至次年4月份美原油库存持续走高,在全球经济疲软特别是中国经济复苏缓慢的情况下原油供需矛盾仍旧突出。

从聚丙烯上游情况来看,石脑油、丙烯单体美持续走低,分别以440美元石脑油及560美元丙烯价格测算两者成本分别为6500-6600元/吨、5200-5400元/吨,即使按大多数石化厂家从石脑油端开始测算,目前石油基PP利润仍维持在800-1000元/吨。石化利润高企将导致石油基PP厂家继续保持较高开工率。

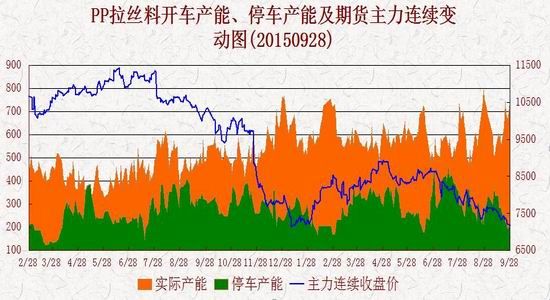

四、国内聚丙烯产量持续性高位打压现货市场

在较高利润情况下,石油基PP厂家停车骤减,产量持续高位;与此同时出现亏损的MTO、MTP端PP装置并无大规模停车计划,目前拉丝料开车产能维持在700万吨上方,停车产能200万吨附近。十一节后随着前期停车的宁波富德、呼和浩特、南京惠生、中煤榆林等货源冲击市场,特别是新开车的中煤蒙大将对现货市场形成进一步打压,聚丙烯国内供应压力仍大。

| 9月下半月以来石化动态 | |||||||||

| 石化名称 | 装置类型 | 装置产能 | 停车时间 | 开车时间 | 备注 | ||||

| 呼和浩特 | PP装置 | 15万吨/年 | 8月8日 | 预计10月8日 | |||||

| 宁波富德 | PP装置(DMTO) | 40万吨/年 | 8月26日 | 预计10月8日 | |||||

| 中煤蒙大 | PP装置 | 30万吨/年 | 新开装置,目前已投粉料,粒料尚未开启 | ||||||

| 南京惠生 | MTO | 30万吨/年 | 9月18日 | 9月27日 | |||||

| 大唐多伦一线 | PP装置(MTP) | 23万吨/年 | 8月24日 | 9月20日 | |||||

| 蒲城清洁能源 | PP装置(MTO) | 40万吨/年 | 8月25日 | 9月18日 | |||||

| 中煤榆林 | PP装置 | 30万吨/年 | 9月25日 | 9月28日 | |||||

| 茂名三线 | PP装置 | 20万吨/年 | 9月21日 | 9月24日 | |||||

| 大庆炼化新装置 | PP装置 | 30万吨/年 | 9月9日 | 9月21日 | |||||

| 广州石化 | PP装置 | 6万吨/年 | 9月3日 | 9月22日 | |||||

| 燕山石化一聚 | PP装置 | 11.5万吨/年 | 9月22日 | 9月25日 | |||||

| 10月检修计划 | |||||||||

| 洛阳石化新装置 | PP装置 | 14万吨/年 | 9月30日 | 检修60日左右 | |||||

| 湛江东兴 | PP装置 | 14万吨/年 | 计划10月检修 | 检修60日左右 | |||||

五、下游需求旺季不旺

9月份为PP下游行业传统消费旺季,但石化库存偏高、各石化大区陆续降价、市场行情连续性的下跌使得市场情绪悲观,下游需求呈现旺季不旺特点,四季度需求难有实质性改观。

一、综述

节后基本面情况并无改善迹象,供应压力继续增大,而需求的持续不振将继续打压价格,节后聚丙烯仍有下跌动能,操作仍以空单为主。

【风险控制】

二、操作策略

建议:分批抛空PP1601合约,入场点分别为7150,7250

资金:300万

建仓次数:2次

分批建仓量:40%的仓位

弘业期货 林朋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。