客服热线:

客服热线:

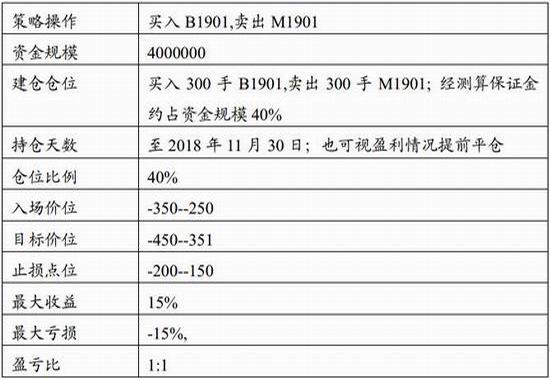

报告导读:

中美贸易摩擦暂无缓和迹象,美豆进口受限,预计在新一季度南美上市前,我国大豆供应将出现一定程度的偏紧现象,受此影响,近期豆二和合约出现了一轮上涨行情,但涨幅不一,豆粕涨幅明显高于豆二,二者差值处于绝对低位,而政策端亦出台了多项举措旨在缓解可能存在的豆粕用量紧张问题,猪瘟疫情仍有反复的可能,豆二豆粕套利机会逐步显现。

投资要点:

中美贸易战持续

国内大豆供应预期偏紧

豆二豆粕价差持续缩小

1.贸易战背景下的供应短缺依旧支持国内豆类做多逻辑

1.1.宏观背景:人民币贬值压力仍存,巴西雷亚尔近期连续升值

美元走强叠加中美贸易摩擦持续发酵,国庆节后,美元兑人民币汇率已跌破6.90的关口,创2017年1月以来的新高,而巴西雷亚尔受总统选举影响,近期连续升值。

图1:南美汇率

资料来源:Wind、浙商期货研究中心

图2:人民币汇率

资料来源:Wind、浙商期货研究中心

随美豆丰产利空逐步消化,CBOT大豆下方800美分左右支撑明显。近期美国墨西哥加拿大三方达成协议,且美豆中西部产区天气状况不利于收割,CBOT大豆延续反弹。而国内大豆进口成本受中美贸易战关税政策以及近期巴西雷亚尔升值,高居不下。

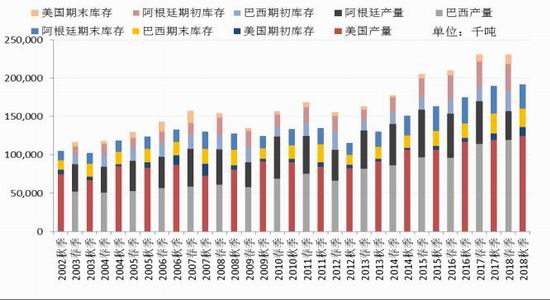

图3:全球大豆库存与库存消费比

资料来源:Wind、浙商期货研究中心

图4:三大主产国供应

资料来源:Wind、浙商期货研究中心

1.3.贸易战背景下的供应短缺

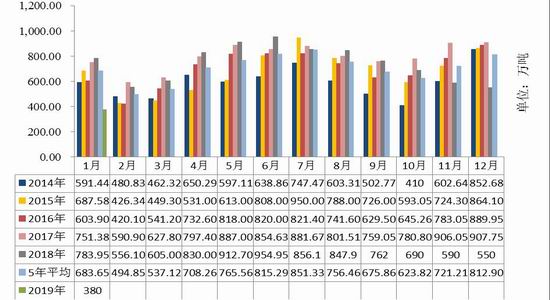

中美贸易战背景下,美豆进口受限,10月开始大豆进口量将出现明显下滑,11月后情况加剧。具体而言,预计2018年10月至2019年1月期间我国进口大豆总量为2210万吨,同比去年减少1168.55万吨。

图5:大豆进口到港预估

资料来源:天下粮仓、浙商期货研究中心

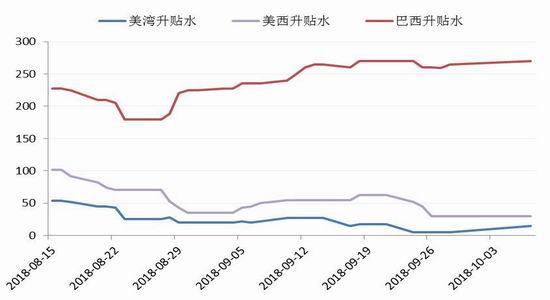

1.4.大豆进口成本居高不下

CBOT大豆反弹延续,巴西雷亚尔升值及人民币贬值等因素支撑近期大豆进口成本抬升。而在中美贸易战背景下,大豆加征关税政策持续高,人民币贬值预期犹存,仍将支撑大豆进口成本居高不下。

图6:升贴水

资料来源:天下粮仓、浙商期货研究中心

图7:大豆进口成本

资料来源:浙商期货研究中心

图8:大豆进口成本测算

资料来源:浙商期货研究中心

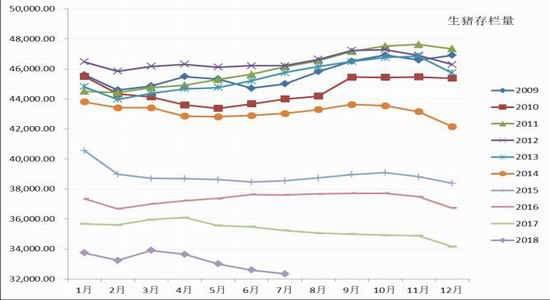

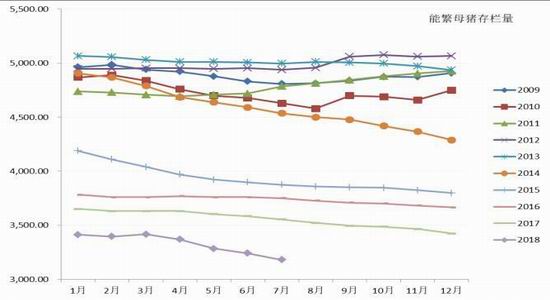

2.国内生猪疫情及饲料配方修改不利于豆粕消费

在豆粕价格走高之际,2018年10月9日,中国饲料工业协会起草了《仔猪、生长育肥猪配合饲料》团体标准文件,新标准增设了猪饲料粗蛋白上限,再加上之前中国已放开印度豆粕、菜粕及乌克兰葵粕进口等等,多项举措对豆粕价格造成了压力。而猪瘟疫情虽然渐渐沉寂,但仍有反复的可能,目前豆粕价格处在高位,风险逐步扩大。

图9:生猪存栏

资料来源:Wind、浙商期货研究中心

图10:能繁母猪存栏

资料来源:Wind、浙商期货研究中心

3.豆二豆粕套利机会逐渐显现

近期,在中美贸易战的影响下,国内粕类出现了一轮上涨行情,但在上涨过程中,豆二和豆粕合约的涨幅不一,M1901的涨幅明显高于B1901。截止2018年10月9日收盘,M1901价格为3487元/吨,B1901价格为3749元/吨,二者价差达到262元/吨,比值达到0.9301,豆二豆粕1月合约价差和比值已创下豆二合约修改后的新低,同时也是近五年来的低位。豆二和豆粕合约的套利机会逐渐显现。

图11:豆二豆粕1月合约价差

资料来源:Wind、浙商期货研究中心

图12:豆二豆粕1月合约比值

资料来源:Wind、浙商期货研究中心

4.风险提示

主力资金仍集中在豆粕合约上,而豆二合约活跃度仍然缺乏,因此未来二者差价仍存在继续拉大的可能性。

浙商期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏