客服热线:

客服热线:

摘要:

近几年原油价格重心上移是推升价格的主要原因。从供需格局上来看,沥青产能过剩成为常态,供应整体保持充裕,而“十三五”时期公路建设增速放缓,高速公路年均新增不及“十二五”时期,沥青需求也难有突破,而年内需求仍然有一定的季节性特征。综合来看,我们认为,沥青长期走势仍然源于成本端的推动,未来价格重心将继续上移。

数据来源:Wind、方正中期研究院整理

近几年,国内经济增长持续放缓,2015-2017年国内GDP连续三年低于7%的增长水平。而在近几年国内经济增速下滑的大背景下,国内道路运输业投资也出现放缓,道路运输业投资完成额累计同比增速从2009年前后的50%左右的增速平台回落至2013年以来20%左右的增速平台上,而从2017年来看,道路运输业投资完成额累计同比增速较2016年小幅提升,这与国家“五年规划”建设周期有一定关系。而交通固定资产投资在2017年增速提升明显,2017年累计同比增长15%,这其中,占交通固定资产投资约90%的公路建设投资2017年累计同比增长19%。分区域来看,西部地区仍是“十三五”期间国家投资的重点,投资占比达到50%,2017年西部地区公路建设固定资产投资累计同比增长31%,而东部地区投资占比在28%左右,2017年投资额也远高于2016年同期水平,中部地区投资占比为30%左右,投资额由2016年的负增长转为正增长。整体来看,2017年我国公路建设投资仍然呈现增长态势,且增速加快,东、西部地区为增长主力。

2018年国内经济将以稳健为主,GDP增速预计仍将低于7%,货币政策将趋紧。而从公路建设投资方面来看,“十三五”规划的第三年公路建设投资将进一步释放,预计2018年公路建设投资额将延续当前的增长水平,而西部地区投资增长潜力仍然最大。

图2:道路运输业投资完成额累计同比

图3:公路建设投资累计同比

数据来源:Wind、方正中期研究院整理

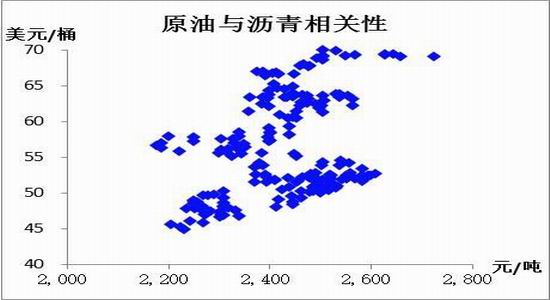

原油作为石化产业链的源头,是生产成品油及石油沥青的原料,而原油作为原料的成本在沥青生产成本中占比达到8成左右,因此原油的价格基本决定沥青的生产成本以及沥青的价格区间。从较长的周期来看,我们测算了近4年来国内石油沥青价格与原油价格的相关性,达到0.8以上,两者在大的趋势上仍然保持一致,但相对较短的周期相关性会有一些差异,由于价格传导需要一定的时间,理论上沥青价格的变动往往滞后于原油价格的变动。而近两年沥青与原油的走势关联性明显减弱,2017年年初以来,沥青与原油的走势相关性仅在0.3左右。我们认为,从长期趋势上看,原油与沥青价格走势仍然会保持较高的关联性,2016年年初以来原油的触底回升也从成本端推动沥青价格重心逐步上移,但从相对较短的周期来看,两者关系呈现较大的不确定性。

图5:原油与沥青相关性分析

数据来源:Wind、方正中期研究院整理

三、产能进一步释放 产量稳步增长

表:2017-2018年沥青新增产能计划

数据来源:公开资料、方正中期研究院整理

“十二五规划”时期,公路建设带动国内沥青产能经历了新一轮扩充,从2011年2400万吨增加至2015年4100万吨,“十三五规划”期间国内沥青产能继续增加,2016年国内沥青产能达到4210万吨,而2017年国内有多家炼厂有新增产能投放,其中已投产的企业包括岚桥石化、科力达、盘锦浩业、盛马化工、新疆美汇特,截止12月中旬,新增产能合计达到645万吨,云南石化也有部分投产,但要根据未来需求制定排产计划,预计2017年国内沥青产能将超过5000万吨,但2018年新增产能投放预计将少于2017年。而国内沥青产量及需求量仅达到产能的一半左右,沥青产能过剩严重,长期以来沥青炼厂产能利用率偏低,大量装置产能闲置,沥青炼厂装置开工率基本维持在50%-70%。而在国内沥青产能继续扩充的背景下,沥青产能过剩也将成为常态,未来炼厂产能利用率仍会保持偏低水平。

近几年国内沥青产量呈现逐年增长的趋势,年均增长率在8%左右。2017年国内沥青产量达到2729.36万吨,同比增长13%,而2016年产量为2408万吨。分区域来看,华东地区是国内沥青主产区,产量占比达到55%左右,东北和华南地区占比均在17%左右,其他地区产量占比较少。分省份来看,山东省、江苏省、辽宁省、广东省、浙江省是沥青的主要产地,这5省产量占比达到80%左右。分炼厂来看,2017年中石油、中石化、中海油以及地方炼厂的产量水平分别为773.7万吨、799.78万吨、254.11万吨、901.77万吨,市场份额分别达到28%、29%、10%和33%,中石油、中石化及地方炼厂沥青产量较2016年有所增长,而中海油产量与2016年相比有所下滑,但三大集团与地方炼厂的产量结构占比整体较2016年变化不大。

值得注意的是,在国产沥青原料中马瑞原油占比达到40%,且马瑞原油的收率达到60%,高于其他原料,马瑞原油是中石油以及地方炼厂生产沥青的主要原料,因此其供应情况对国内沥青的产量的影响较大。2017年国内马瑞原油进口量达到2177万吨,同比增长8%,马瑞原油供应量整体保持稳定。但马瑞原油产自委内瑞拉,而近两年委内瑞拉政治、经济动荡,其原油产量出现明显下滑,出口量同样受到影响,若2018年该国原油产量继续下滑,很可能影响马瑞原油对国内的供应,进而影响国内沥青产量。

此外,焦化料与沥青在生产上具有替代性,一般来说,当焦化料与沥青的价差达到200元/吨以上时,炼厂生产焦化料更具有经济性。近几年国内流向焦化市场的沥青量有所增加,而2018年原油价格大概率走高将进一步提振焦化市场,焦化料的分流作用将继续增强。

图6:中国沥青产能及产量对比

数据来源:百川资讯、方正中期研究院整理

图8:中国沥青年度产量

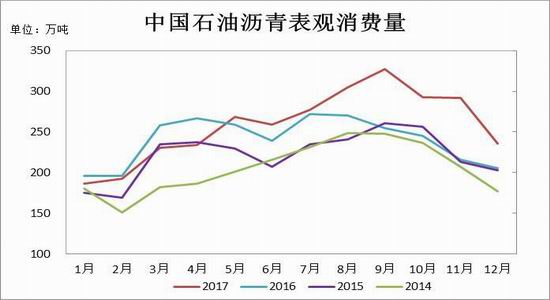

图9:中国石油沥青年度表观消费量

数据来源:百川资讯、方正中期研究院整理

四、公路建设放缓 沥青需求难有起色

国内石油沥青主要用于公路建设,占比在80%左右,10%左右用于建筑防水,其他10%左右流向焦化和船燃市场。但近几年道路用沥青需求一般,而非道路用沥青销售利润好于道路沥青,使得流向非道路市场的沥青有所增加,2010年非道路用沥青的消费占比仅为5%,2016年非道路用沥青的消费占比已上升至15%。2017年国内道路沥青需求基本稳定,2017年国内沥青表观消费量达到3194.66万吨,同比增长11%,而2017年国内沥青进口量增幅有限,全年累计达到503.86万吨,同比仅增长2%。从进口来源上看,韩国仍然是我国最大的沥青进口来源国,2017年进口量占比达到70%,新加坡进口占比达到21%。虽然2017年前三个季度沥青进口量同比下滑明显,但一个重要原因是同比基数较高,而四季度同比基数较低。

作为沥青的主要需求端,近几年国内公路建设方面没有明显起色,根据2016年3月初国家公布的“十三五”规划方案,“十三五”期间新建及改建高速公路通车里程约4.6万公里,不及“十二五”完成的4.9万公里。到2020年,全国高速公路总里程将达到15-16万公里,“十二五”年均新增9900公里,“十三五”预计年均新增约6000公里。而根据交通部制定的目标来看,2017年新增高速公路5000公里,新建改建农村公路20万公里,2016年高速公路建设目标为4500公里,但实际新增6000公里。从建设区域来看,2017年东部和西部地区仍是公路建设增长主力,但由于东部地区公路网建设逐渐趋于饱和,未来公路建设很难进一步增长,而在国家“一带一路”战略下,未来公路建设的重心仍将是西部地区。此外,从五年规划的建设周期来看,2017-2018年公路建设项目将进一步释放,但受制于“十三五”年均新增约6000公里的预期,未来公路建设项目难有较大增长,沥青需求也难有大的突破。

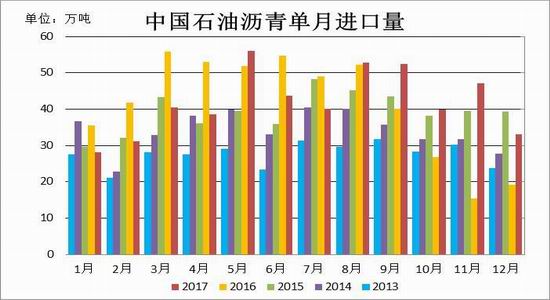

图10:中国石油沥青单月进口量

数据来源:百川资讯、方正中期研究院整理

五、后市展望

原油作为成本端,近两年重心不断走高,并对沥青价格的上行起到主要的推动作用。而国内沥青产能在经历了2017年的大幅扩充后,2018年新增产能不多,但国内沥青市场整体产能过剩局面难有改观。虽然国内沥青炼厂常年维持较低开工水平,但供应保持充裕,然而国产沥青主要原料马瑞原油受委内瑞拉局势影响未来产出存在不确定性,并可能影响国内进口以及对国内炼厂原料的供应,因此,不排除未来出现阶段性供应趋紧的局面。从需求端来看,2018年为“十三五规划”的第三年,虽然从建设周期来看公路项目将进一步增加,但“十三五”时期整体建设项目偏少意味着沥青年均需求难有较大增长。

综合来看,我们认为,沥青长期走势仍然源于成本端的推动,原油未来大概率重心抬升将继续推升沥青运行中枢。而今年以来,沥青与原油走势相关性明显增强,1月份原油持续上行带动沥青期价走高,2、3月份为消费淡季,但贸易商冬储对市场仍有支撑,建议关注冬储行情,中长期关注油价对沥青价格的引领。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏