客服热线:

客服热线:

策略概述

买入蝶式套利,卖出看跌期权合约M1901-C-3150及M1901-P-3150合约,同时买入M1901-C-3250及M1901-P-3050合约。标的目标价位3070-3220。

因素分析

1、利多因素。目前我国仍未放开美豆进口,第四季度以及明年第一季度到港量较往年同期下降明显。从APEC会议中美未达成一致以及美国贸易代表更新的301调查结果来看,短期内中美贸易争端难以完全消除。供应将逐渐表现偏紧,预计12月份以来会进入加速去库存阶段。

2、利空因素。月底中美两国领导谈判在即,特朗普表示已为两人的会议做好充分准备,中国希望达成协议,美国亦同意在可行的情况下达成一致。

3、期权数据方面,截止11月23日收盘期权主力1901合约波动率指数涨至30.8%,处于历史高位;另外1901合约临近到期日,时间衰减加速。

4、综合分析,目前谈判并无实质性进展,而之前中美贸易谈判也多有反复,预计月底两国领导会谈之前,豆粕或跟随消息面区间震荡为主。期权波动率处于历史高位且临近到期,因此构建蝶式策略正当时。

风险控制

风险因素:

1、月底之前中美贸易问题完全和解,或我国大量进口美豆,国内豆粕将大幅下挫。

2、月底谈判之前中美贸易关系进一步恶化,豆粕大幅上涨。期权波动率居高不下。

一、行情回顾

国际方面,本周美豆维持震荡走势。11月份以来中美贸易紧张关系出现缓和,支撑豆类市场表现内强外弱。但目前美豆收割即将结束,丰产压力持续释放,而出口量较往年同期下降明显,使盘面承压继续上涨乏力,多空因素交织,上周美豆宽幅震荡最终收涨0.9%。

国内方面,本周连豆、连粕宽幅震荡。目前国内豆类走势主要受中美贸易关系影响,本周APEC会议中美未达成一致,降低了中美双方解决矛盾争端的预期。周二白宫经济顾问库德洛表示,特朗普对与中国达成协议抱乐观态度,但达成协议的前提是符合美国利益,如果两国不能达成协议,美国将把对价值2670亿美元中国产品征收关税的威胁变成现实。周三美国贸易代表更新了301条款的最新调查结果,最新报告并不利于缓和中美贸易关系。但月底中美两国领导谈判在即,当前政策不确定性仍较大,豆类市场多空博弈表现宽幅震荡。

图1 主力合约走势

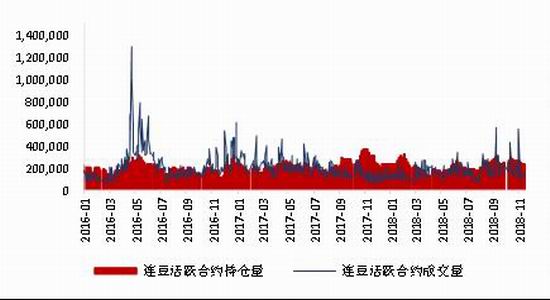

图3 连豆主力成交量及持仓量

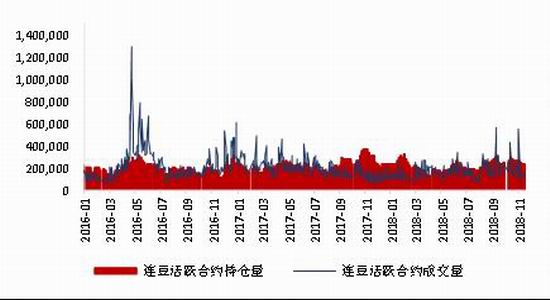

图4 连粕主力成交量及持仓量

二、基本面分析

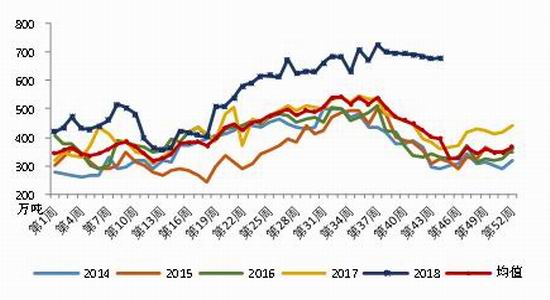

供给方面,或维持偏紧预期。海关总署数据,10月我国进口大豆692万吨,较去年同期增加18.09%,1-10月份大豆进口同比下降0.48%至7696万吨。目前南美大豆出口已进入尾声,而由于中美贸易战因素,目前我国对新作美豆采购量大幅降低,天下粮仓预计11、12以及明年1月份进口大豆到港明显降低,预估仅为610、600和500万吨。由于前期大豆集中到港,目前国内大豆和豆粕库存依旧处于历史同期高位,短期国内豆类供应相对宽松,但若中美贸易不和解或我国继续不进口美豆,大豆供应将逐渐表现偏紧,预计12月份以来会进入加速去库存阶段。

需求方面,利空因素较多。目前主要有两个因素抑制豆粕需求,第一,由于生猪养殖利润不佳,从2016年底起我国生猪存栏量持续下降,加之8月初至今国内已经出现70余起非洲猪瘟疫情,虽然目前猪瘟影响有限,但对养殖业信心打击较大,或严重影响后期生猪存栏量。第二,政府不断出台措施,减少第四季度以及明年第一季度我国蛋白粕缺口。主要包括开放印度菜粕进口限制,取消我国豆粕出口退税,并且中国饲料工业协会批准发布了猪鸡低蛋白配合饲料团体标准,新标准在全行业全面推行后,养殖业豆粕年消耗量有望降低约1100万吨,带动减少大豆需求约1400万吨,可缓解四季度以及明年第一季度大豆到港减少的压力。

图5 国内大豆库存量

图6 国内豆粕库存量

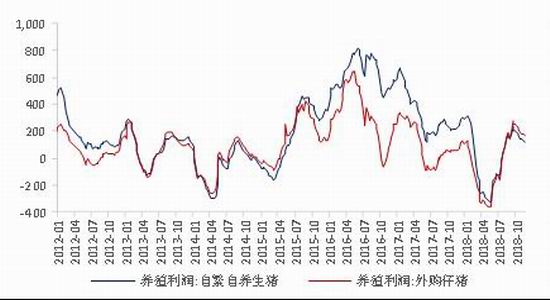

图7 生猪养殖利润

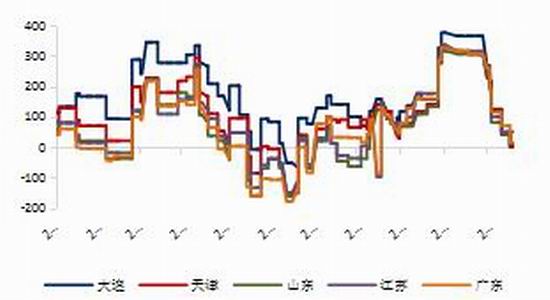

图8 生猪存栏及猪粮比价

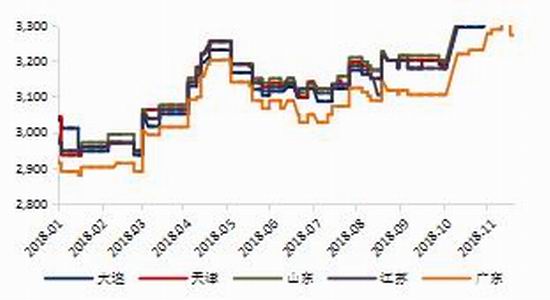

图9 进口大豆到港成本价

图10 进口大豆油厂压榨利润

图11 进口大豆压榨利润为零时豆粕成本

三、波动率分析

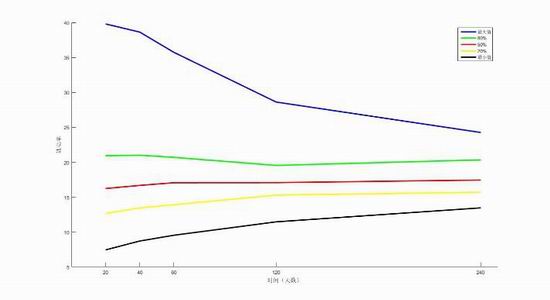

图14 豆粕期权主力合约波动率指数

四、后市展望

目前国内豆类受中美贸易关系影响较大,若月底中美谈判取得实质性进展,叠加近期国内非洲猪瘟蔓延影响豆粕需求,预计国内豆类市场将大幅下挫。但是目前谈判并无实质性进展,而之前中美贸易谈判也多有反复,我国仍未放开美豆进口,第四季度以及明年第一季度大豆到港量较往年同期下降明显。从APEC会议中美未达成一致以及美国贸易代表更新的301调查结果来看,短期内中美贸易争端难以完全消除,但是月底中美两国领导谈判在即,预计短期豆粕或跟随消息面宽幅震荡整理为主,建议短期区间谨慎操作。

国都期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏