客服热线:

客服热线:

一、行情回顾

国储棉抛售开始后,市场上短期供过于求,盘面继续承压。周中因技术指标好转略有反弹,但周末因中美贸易战导致商品普跌,也受到一定影响。盘中最低探至14840元/吨。但在14900之下开始有纺织厂点价买盘支撑,多次试探皆未打破,下周有望再次反弹。

截止3月23日日盘,郑棉1805主力合约收于14955元/吨,跌0.63%。当日成交量19.7万手,持仓量减少16200手,总持仓为19.1万手。

图一郑棉1805日K线图

图二美棉05合约日K线图

外盘方面,在国际现货价格持续走强后下游购买意愿减弱,加上移仓换月行情,05合约震荡偏弱。但出口持续好于预期,累计出口量已超过USDA在3月公布的月度供需平衡表,因此美棉价格同样有着较强支撑。截止周五,纽交所ICE美棉05合约震荡盘整收81.78美分/磅,跌0.43%。

二、最新消息

(1)美国农业部USDA公布出口销售报告,3.8-3.15一周美国2017/18年度陆地棉出口净销售76748吨(含新签约82282吨,取消前期订单3334吨),较前一周增加5%,较近4周均值减少3%;装运2017/18年度陆地棉96411吨,较前周增加3%,较近4周均值增加10%。该周中国进口陆地棉454吨(含新签约3311吨、取消前期订单2858吨)、装运15377吨。

(2)印度协会主席表示,因作物感染红铃虫削减农户收入,促使他们选择种植其他作物,印度2018/19年度的棉花种植面积预计下滑12%。

(3)美国总统特朗普签署总统备忘录,将对从中国进口的商品大规模征收关税,并限制中国企业对美投资并购。作为反击,商务部拟对自美进口部分产品加征关税。

(4)2018年2月新疆口岸纱线及纺织品出口额0.83亿美元,同比增加55.58%,环比下降16.7%。1-2月新疆口岸共出口纱线及纺织品1.82亿美元,同比上升61.2%。2月共出口服装及辅料2.86亿美元,同比增加17.98%,环比下降34.31%.1-2月新疆口岸共出口服装及辅料7.22亿美元,同比上升36.14%。

三、操作分析

来源:同花顺、广州期货

CCIndex328指数微幅回落50点至15650附近。国际棉花价格指数跟随ICE美盘走势,但持续维持在92美分/磅之上,国际市场仍需部分时日消化较高棉价。内外价差与2017年抛储初期相差不远。。

图四中美期棉价格对比

来源:同花顺、广州期货

美棉因移仓换月继续小幅回落,近跌远涨。中美期棉之间价差停止缩小。当前价格区间上,美国下一年种植棉价或小幅微涨,整体保持平稳。中国种植面积持平或小幅波动。

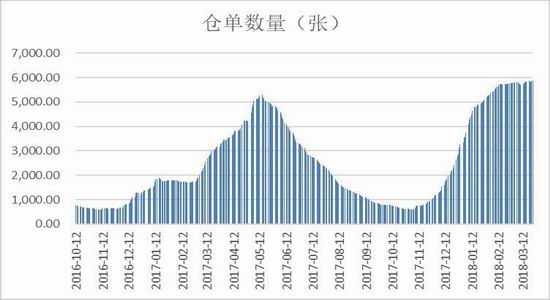

图五郑棉仓单数量

来源:同花顺、广州期货

新花有效仓单继续增加。截至3月23日,有效仓单合计5877张,较前日增加15张。有效预报为2520张,较前日增加112张。仓单合计8397张,较前日增加155张。今年的仓单量再创新高,此后天量的仓单或将成为常态,但当前来说仓单压力将对期货价格形成长期压制,尤其是在临近交割月时。

五、基差分析

图六跨期价差

来源:同花顺、广州期货

图七期现价差

来源:同花顺、广州期货

591之间价差逐步扩大,其中59之间已小幅超出持仓成本,充分显示了对棉价中远期看好的信心,但临近交割时应会逐步回落到450附近。现货价格高于期货价格。正逼近前期高点,期现价差对期价提供支撑。

六、下游情况

图八棉纱指数

来源:同花顺、广州期货

棉纱指数维持平稳,Cotlook国际棉纱价格指数报价134.71美分/磅,较上周涨0.04,环比跌0.25美分/磅,同比升8.33美分/磅。本周棉纱现货价继续小幅上涨。CYIndexOEC10S报价14480元/吨,较上周涨10/吨。CYIndexC32S报价23070元/吨,较上周涨50元/吨。CYIndexJC40S报价26450,较上周涨30元/吨。化纤市场中粘胶短纤市场价格维持平稳,厂家主流报价在15000-15300元/吨。可关注下游补货进度。

七、未来展望

最新的美棉出口报告中新一周的签约量有所反弹,累计出口量已超过USDA在3月公布的月度供需报告。今年的美棉出口可能远好于预期并不断迫使美农业部更改出口数据。从当前形势推测,若连续6期周均出口量达7万吨,美国2018年年末库存将低于2017年末。但短期内国际棉价的高涨已让市场有些难以消化,短期内等待市场博弈结果,此外移仓换月也使美棉震荡偏弱。4月的种植预测中,2018年美国棉花种植面积将会继续小幅增加,对棉价形成压制作用,但出口数据的持续利好仍让美棉中远期合约有多头逼仓的可能性。

3月需要关注的内容主要是抛储成交情况、外棉走势、种植和下游消费的情况。今年的抛储显得更为理性,一方面充裕的供给给予纺企更多选择,另一方面纺企在过去一年的经验基础上能够合理安排按需竞拍。种植方面,预计各国种植面积持平微增,已开播的美国部分主产地天气状况不佳,对棉价利好。印度因虫害问题预计种植面积将大幅下降。3、4月是传统的纺织小旺季,同样对棉价利好。但近期宏观风险显著增加,中美之间的贸易摩擦使市场对未来的美国服装市场行情担忧,需要高度警惕与关注。

中期来说,整体基本面依然较弱。抛储已然开始,在不考虑延期的情况下,17/18年度储备棉可提供供应330万吨。由于延期条件比较容易满足,有较大概率延期,则供应有390万吨。以70%的成交率计算,流入市场约在230-270万吨。从中国农业部的供需平衡表来看,17/18年的棉花产量从上期的532万吨上涨到547万吨,进口100万吨,消费822万吨,那么缺口仅有175万吨。所以抛储的量完全可以覆盖明年缺口的。因此,2018年前三季度郑棉大幅上涨难度较高,需要卖期套保的企业在遇到合理价位时可适当入场。

但长期来说,因国储棉的有序消化,棉价整体价格重心将有所抬升。郑棉在第四季度或出现翘尾行情,若出现如收储该类政策变动将有大牛的可能性。整体来说,棉价长期看涨。

再次提醒,新年度风险点在于可能发生的金融危机导致消费量大幅减少。从前期的股指大幅下挫事件中可看出,类似风险正在累积,需给予高度重视。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏