客服热线:

客服热线:

供应压力逐步体现,四季度鸡蛋01合约易跌难涨──行业策略报告

报告导读

当前在产蛋鸡存栏量较高,且较高的养殖利润抑制淘鸡意愿,集中大幅淘汰的情况尚未出现,整体看来后期鸡蛋供应压力将逐步增大;需求暂无亮点,鸡蛋四季度大概率震荡下行,但需关注环保整治带来的影响以及疫情是否会在四季度出现。当前期货升水现货近700个点,1月合约空单可继续持有,关注4000的支撑位。

投资要点

三季度存栏补栏量偏高

较高的养殖利润抑制淘鸡意愿离春节尚早,需求无亮点

1.三季度存补栏量双回升

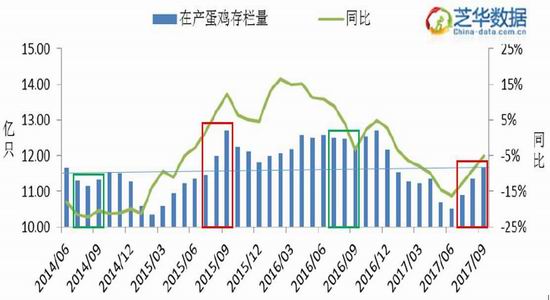

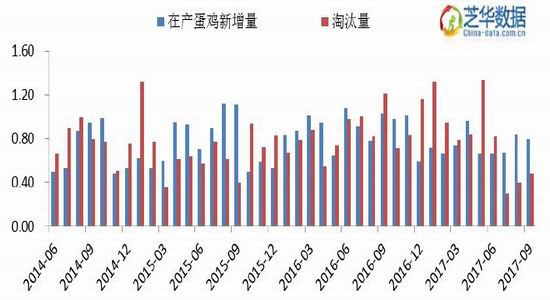

据芝华最新数据,2017年9月在产蛋鸡存栏量为11.65亿只,环比增加2.69%,同比去年减少5.09%。与2015年情况相同,7、8、9三个月的存栏量持续上行。2017年9月在产蛋鸡存栏增加的主要原因是淘汰量不及新增量。9月在产蛋鸡存栏量的显著回升,意味着10月11月的供应压力将逐步增加。

图1:在产蛋鸡存栏量

2017年9月雏鸡补栏量较8月增加4.04%,同比增加31.51%,同比增幅达近五年同期最高值。9月补栏数量约为8114万只,达到近四年同期的最高位。8月和9月补栏量处于相对较高的位置,而0-60天的雏鸡在未来6个月后起将处于产蛋高峰,这部分雏鸡将属于明年一、二季度的在产蛋鸡。

图2:育雏鸡补栏量

2.养殖利润较高,淘鸡进程较慢

2.1.鸡蛋现货价格依然较高

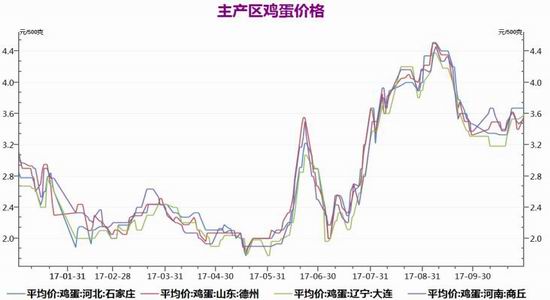

9月后随着双节备货期结束,鸡蛋价格持续下滑,但在国庆后蛋价有所企稳,目前主产区鸡蛋价格基本维持在3.6元/斤附近。目前鸡蛋价格主要还是靠贸易商补货维持。

图3:主产区鸡蛋价格

资料来源:WIND,浙商期货研究中心

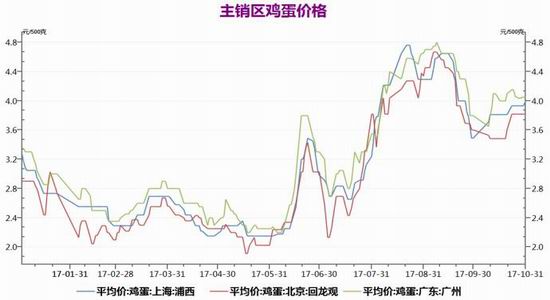

图4:主销区鸡蛋价格

资料来源:WIND,浙商期货研究中心

2.2.养殖利润抑制淘鸡意愿

据历史蛋鸡鸡龄结构及存栏数据推算,9月淘汰量为4880万只,环比增加920万只,连续第二个月回升,淘鸡意愿有所增加,但集中大幅淘汰情况尚未出现。当前淘汰鸡价格有所回升,但仍处于较低的位置。

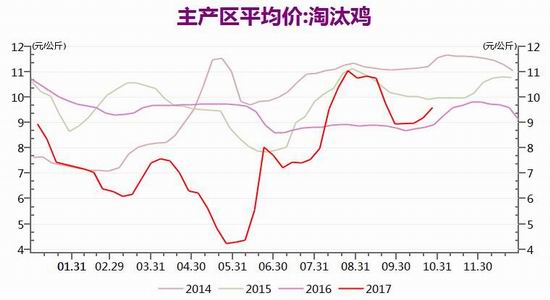

图5:淘汰鸡价格

资料来源:WIND,浙商期货研究中心

图6:淘汰量和新增量

资料来源:WIND,浙商期货研究中心

8月起蛋鸡养殖利润转正,并不断回升。目前鸡蛋现货价格仍处于较高水平,使得养殖利润依然维持在历史较高的位置。较高的养殖利润使得养殖户淘鸡意愿较弱,预计集中淘汰需等待鸡蛋现货价格继续下行之后。

图7:淘汰鸡价格

资料来源:WIND,浙商期货研究中心

图8:淘汰量和新增量

资料来源:WIND,浙商期货研究中心

3.10月下旬调研结果

浙商期货潜龙项目组在10月下旬,对北方地区若干蛋鸡养殖场进行调研,调研结果如下:

吉林地区:老鸡产蛋仍能带来微盈利,淘鸡意愿较弱,且认为短期内蛋价难跌,预计集中淘汰在元旦前。

辽宁地区:前期环保整治禁养使得养殖户对赌行情,补栏量不减反增,目前淘汰意愿较弱,预计集中淘汰在元旦前后。

黑龙江地区:存在淘老鸡,腾笼养雏鸡的现象。

从调研结果来看,北方地区近期淘鸡意愿较弱,预计四季度增产压力依然较大。

4.环保整治对供给的影响

新修订的《环境保护法》已于2015年开始实行,新修订的法律较之前更为严厉,同时国务院印发《“十三五”生态环境保护规划》要求2017年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。目前临近年末,地方整治力度或将加大,已确保完成任务。此外需要关注的是2018年1月1日起,开始征收环保税。环保整治2017年开始趋严,将会淘汰一部分产能,但是主要被整改和关闭的养殖场以小型养殖场为主,或对总供给量影响有限。

5.结论

当前在产蛋鸡存栏量较高,且较高的养殖利润抑制淘鸡意愿,集中大幅淘汰的情况尚未出现,整体看来后期鸡蛋供应压力将逐步增大;需求暂无亮点,鸡蛋四季度大概率震荡下行,但需关注环保整治带来的影响以及疫情是否会在四季度出现。期货升水现货近700个点,1月合约空单可继续持有,关注4000的支撑位。

图9:基差

资料来源:WIND,浙商期货研究中心

卖出JD1801,资金占用40%,分批建仓。入场价位:4250元-4350元/500KG止损价位:4400元/500KG

目标价位:4000-4150元/500KG

7.风险提示

1、年末环保整治对供给端影响加大。2、警惕疫情爆发,导致大量扑杀蛋鸡。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入讨论