客服热线:

客服热线:

新浪财经讯 近期,浙江高级人民法院公布了一则关于兴全基金等七家机构关于(300032)股东金龙集团发行的可交债违约的判决书。

2017年金龙控股集团发行4期共10亿元可交债

兴全基金携子公司兴全睿众购买6亿元

事件缘起2016年,金龙机电(300032)大股东金龙控股准备非公开发行可交换公司债券,金龙控股为发行人,为受托管理人。

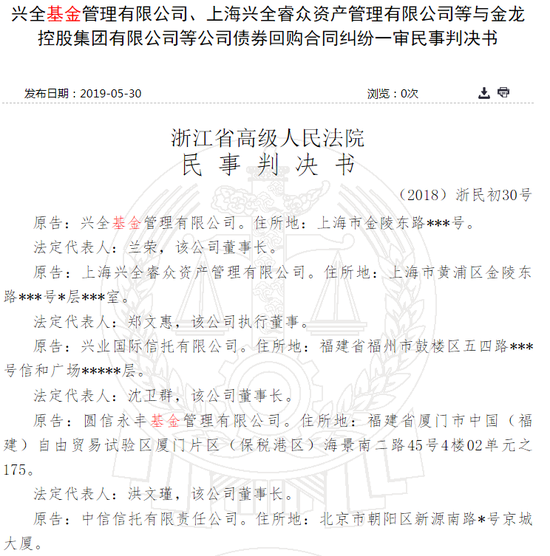

2017年,金龙集团共完成4期非公开发行可交债,发行规模分别为3.6亿元、2.2亿元、3.9亿元、0.3亿元,累计发行规模约10亿元。

7家可交债持有人分别为兴全基金、上海兴全睿众资产、兴业国际信托、圆信永丰基金、中信信托、上海大朴资产管理、上海睿郡资产管理。其中,兴全睿众资产是兴全基金全资子公司。睿郡资产管理董事长杜昌勇系兴全基金前副总经理。

上述认购完成后,七家机构花费本金如下:

即兴全基金持有17金龙E1本金21300万元,17金龙E2本金13200万元,17金龙E3本金22900万元,17金龙E4本金3000万元;

兴全睿众持有17金龙E3本金500万元;兴业信托持有17金龙E1本金4500万元,17金龙E2本金8800万元,17金龙E3本金14600万元;圆信永丰基金持有17金龙E1本金7200万元;中信信托持有17金龙E1本金1500万元;大朴资产持有17金龙E1本金1500万元;睿郡资产持有17金龙E3本金1000万元。

金龙控股出问题:多起巨额交易现违约 担保比例低于130%

2018年3月后,金龙集团陷多起股权质押逾期违约债务,在相继被司法冻结以及被券商强制平仓后,最终,金龙集团被建行乐清支行于2018年7月底向法院申请对其进行破产清算。

2018年3月9日,金龙控股董事长兼总经理金绍平出具《担保函》,对上述金龙控股发行的总计10亿元的可交债到期兑付提供连带责任保证。

后金龙控股又将其持有的586.44万股、358.38万股、635.31万股、48.87万股金龙机电股票分别质押给兴业证券,分别用于为17金龙E1、E2、E3、E4提供补充质押担保,并于2018年4月27日办理完毕全部质押登记手续。

2018年3月至5月,金龙机电(300032)先后四次公告,金龙控股在多起巨额交易中有违约情况。2018年5月28日,金龙机电公告,金龙控股质押股份触及平仓线。上述四期可交债分别在2018年5月30日、5月31日、5月31日、6月1日,出现连续10个交易日担保比例低于130%的情形,金龙控股未追加担保至150%。

兴全基金等七家机构,看到形势不对,赶紧将其所持有的部分可交债换为股票,并把金龙控股告上法庭。

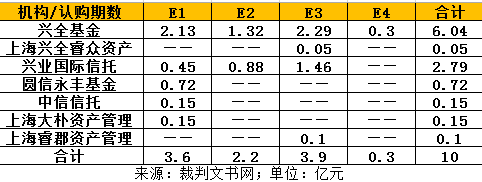

换股后,个机构持有可交债情况如下:

兴全基金持有17金龙E1本金6333.76万元,17金龙E2本金3808.68万元,17金龙E3本金6668.8万元,17金龙E4本金554.94万元;

兴全睿众持有17金龙E3本金145.61万元;兴业信托持有17金龙E1本金1338.2万元,17金龙E2本金2539.2万元,17金龙E3本金4251.8万元;圆信永丰基金持有17金龙E1本金2141万元;大朴资产持有17金龙E1本金892.08万元;睿郡资产持有17金龙E3本金291.3万元。

也就是说,兴全基金的6亿元可交债,换股后已经剩下1.7亿元了。上述四期可交债,约7.1亿元的可交债换股后,七家机构持有的可交债本金剩下2.9亿元。

去年8月,兴全基金也被曝出换股过猛,导致被动举牌金龙机电,成为持股5%以上的股东。>>>相关阅读:

案件两大争议:金龙控股是否构成违约&金绍平是否需承担连带责任

兴全基金等七家机构,把金龙机电告上法庭后,此次案件有两大争议点,第一,金龙控股可交债是否算违约,兴全基金等七家机构是否可以据此要求未偿还的债券本金和相应利息(债券利息、逾期利息、复利)立即到期;第二,金绍平是否应承担相应连带清偿责任。

对于争议一,法院认为,金龙控股出现多起巨额交易现违约,担保比例低于130%,对可交换债券本息偿付产生重大不利影响,已构成违约。所以兴全基金等机构可以主张提前偿付本息。

对于争议二,由于金绍平签订了连带责任保证担保函,所以有连带清偿责任。

兴全基金亏了多少?实施换股约亏38%约合1.6亿

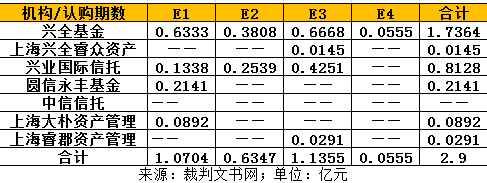

根据金龙机电公告,可交债换股价格为6.13元,这相当于兴全基金等机构的持股成本。

图:金龙机电公告

图:金龙机电公告而金龙机电2017年11月开始停牌,到2018年5月复牌以后至今,股价大多时间在4元以下,最低为2.6元附近。近一年,金龙机电股票均价3.8元。

图:金龙机电近一年股价走势

图:金龙机电近一年股价走势即兴全基金实施换股后,大致亏损比例38%。若按照兴全基金换股的4.27亿元本金测算,按近一年金龙机电均价计算,换股部分,兴全大致亏1.6亿元。

法院判决:

由于此前金龙控股发行的四期可交债,已付了部分利息;兴全基金等机构对部分可交债进行了换股,所以,浙江高院审理后判决,金龙控股向兴全基金等机构偿付其余所欠本息,金绍平(金龙控股董事长兼总经理)承担连带责任。

责任编辑:公司观察