客服热线:

客服热线:

来源:明晰笔谈 文丨明明债券研究团队

报告要点

4月央行暂停缩表,体现央行主动性操作的资产端变化很小,降准推迟后央行小幅主动扩表。央行主动扩表力度不强,商业银行放慢扩表步伐、环比出现缩表。后续央行若不重新缩表或加大力度主动扩表,银行继续扩表可能导致宽信用过程出现波折。

4月央行暂停缩表,但变化幅度仍然很小。4月份央行资产负债表暂停了2019年以来的大幅缩表趋势,央行总资产4月份增长39.79亿元,央行暂停缩表。央行总资产同比虽然延续负增长,但负增长幅度已经有所收窄。相比于2019年前三个月缩表幅度均超7000亿元,4月份央行资产负债表变动规模非常小,实际上是4月份后央行货币政策在降准后小幅放松的映射。

体现央行主动性操作的资产端变动远小于负债端,降准之后货币小幅扩张。2019年1月央行下调法定存款准备金率1个百分点释放大规模可用资金并置换一季度到期的MLF,导致央行资产负债表连续3个月大幅缩表。4月降准推迟,央行加大公开市场操作规模,逆回购、TMLF、MLF操作量增加后导致央行小幅主动扩表。

基础货币规模缩小,超储率继续走低。具体而言,4月流动性小幅投放,公开市场操作也相对谨慎,缩小中长期流动性投放,边际控信用,扩大短期流动性投放,继续稳货币,对其他存款性公司债权由负转正。4月人民币汇率较稳、外汇占款变动幅度小,而5月国际关系紧张后人民币汇率波动剧烈,在岸人民币汇率与离岸人民币汇率之差大幅走低,后续关注外汇占款变化。负债端政府存款季节性回升,对冲准备金规模下降。

央行暂停缩表后,银行放慢扩表步伐。从资产端看,银行对其他金融机构债权大幅缩减,对非金融机构债权和对其他居民部门债权增长;从负债端看,单位定期存款、对其他金融性公司负债是银行资产负债表负债端的主要增长项目。在以银行主导的金融市场,央行通过降准缩表和主动扩表来支持银行扩表和信用扩张,4月央行暂停缩表但主动扩表力度不强,商业银行放慢扩表步伐。后续央行若不重新缩表或加大力度主动扩表,银行继续扩表、宽信用过程或难以一帆风顺。

债市策略:在央行推迟降准、小幅增加公开市场操作后,4月央行暂停缩表但主动扩表力度不强,商业银行放慢扩表步伐。在以信贷为锚的逆周期的货币政策框架下,政策的预调微调仍然会引致宽信用和银行扩表。那么在货币政策不发生超预期放松的前提下,我们预计债市仍将延续弱势震荡的走势,10年期国债收益率将在3.2%-3.6%之间。

正文

4月央行暂停缩表

央行暂停缩表,但变化幅度仍然很小。4月份央行资产负债表暂停了2019年以来的大幅缩表趋势,央行总资产4月份增长39.79亿元,央行暂停缩表。央行总资产同比虽然延续负增长,但负增长幅度已经有所收窄。相比于2019年前三个月缩表幅度均超7000亿元,4月份央行资产负债表变动规模非常小,实际上是4月份后央行货币政策在降准后小幅放松的映射。

降准推迟,央行小幅主动扩表

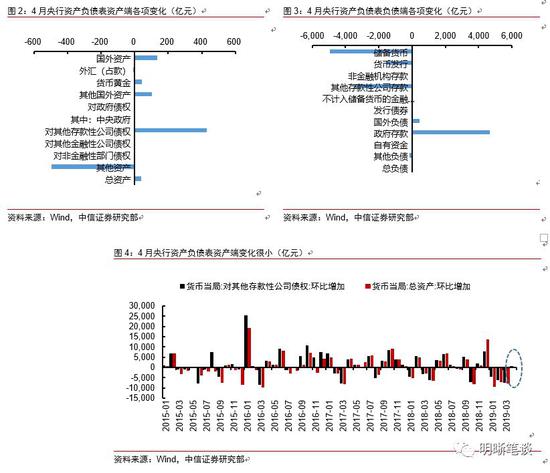

体现央行主动性操作的资产端变动远小于负债端,降准之后货币小幅扩张。央行资产负债表资产端变化在500亿元以内,其中变化最大的科目是对其他存款性公司债权与其他资产,环比变化分别为428.46亿元和-495.65亿元。负债端环比变化规模较大,其中其他存款性公司存款、政府存款和货币发行是变化最大的科目,分别为-3446.37亿元、4653.38亿元和-1528.11亿元。2019年1月央行下调法定存款准备金率1个百分点释放大规模可用资金并置换一季度到期的MLF,导致央行资产负债表连续3个月大幅缩表。4月降准推迟,央行加大公开市场操作规模,逆回购、TMLF、MLF操作量增加后导致央行小幅主动扩表。

具体而言,4月流动性小幅投放,对其他存款性公司债权由负转正。4月市场陷入了对货币政策取向的纠结之中,正如《债市启明系列20190418—锁长放短,货币谨慎 》中分析,在历经一年的货币宽松后,融资条件和经济基本面情况都出现了企稳改善的迹象,3月社融数据超预期,一季度经济数据回暖,货币政策在稳健取向不变下从偏松的位置回摆,公开市场操作也相对谨慎,缩小中长期流动性投放,边际控信用,扩大短期流动性投放,继续稳货币。4月央行通过逆回购、TMLF、MLF操作共实现1009亿元流动性净投放,远高于3月份6925亿元流动性净回笼。与之对应的是4月份央行资产负债表中对其他存款性公司债权环比增长由3月份的-7240.25亿元转为428.46亿元。

4月人民币汇率较稳、外汇占款变动幅度小,5月汇率大幅波动后续关注外汇占款变化。2017年人民币汇率逆周期调节因子自设立以来在岸人民币汇率与离岸人民币汇率之差偏离幅度和波动性均走低,也导致外汇占款变化波动越来越小。4月份人民币汇率在自年初以来持续升值后处于较稳定的水平,当月外汇占款环比变化较小。而5月国际关系紧张后人民币汇率波动剧烈,在岸人民币汇率与离岸人民币汇率之差大幅走低,按历史经验,外汇占款规模可能有一定幅度下降。此外,要结合外汇占款、其他国外资产、其他资产三项的变动来审视汇率的影响,2018年底其他资产的大幅增长可能就与人民币汇率变动存在较大联系。

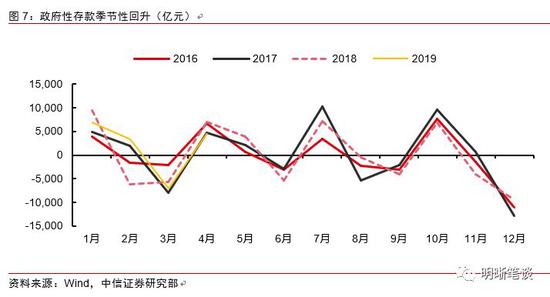

负债端政府存款季节性回升,对冲准备金规模下降。从税收收入看,4月份税收收入基本是全年最高点;但财政支出更多集中在季末月份,4月并非财政支出大月,从2015年以来历年4月份财政性存款增量均值为6000亿元左右,4月政府存款增长规模较大。而以准备金为主的其他存款性公司存款规模环比减少3446.37亿元,政府存款季节性回升对冲准备金规模下降,负债端总体变化幅度较小。

基础货币规模缩小,超储率继续走低。4月基础货币中所含各项均下降,其中M0、库存现金、存款准备金都有明显的规模下滑,而在央行并没有推出降准政策的背景下,存款准备金规模大幅下降的原因还是在于超额存款准备金规模缩减,对应着超储率的持续走低以及货币市场的边际收紧。根据我们的测算,在3月份超出下行至1.3%后,4月超储率将会继续下行至1.13%,对应着4月货币资金利率中枢上行。

4月银行环比缩表

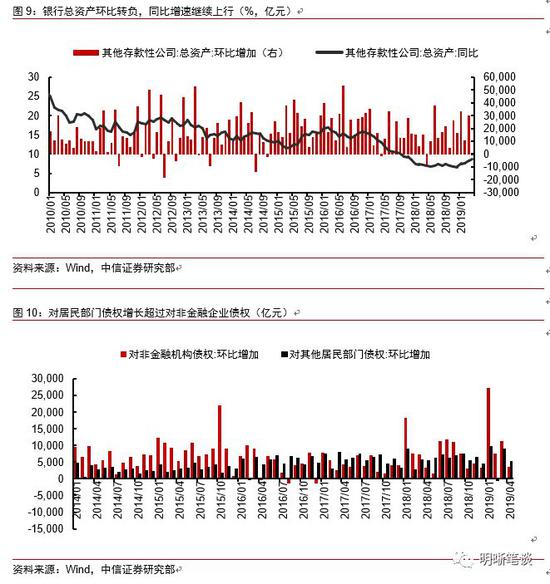

央行暂停缩表后,银行放慢扩表步伐。4月其他存款性公司总资产环比减少986.34亿元,为2018年5月以来首次转负;同比增速方面,4月其他存款性公司总资产同比增速为8.61%,较上月回升3.9个百分点。从资产端看,银行对其他金融机构债权大幅缩减,对非金融机构债权和对其他居民部门债权增长,但银行加大了对居民部门贷款的配置,一方面在于企业贷款等项目在一季度提前配置后项目储备已经捉襟见肘,也表现出银行风险偏好相对走弱。从负债端看,单位定期存款、对其他金融性公司负债是银行资产负债表负债端的主要增长项目。

在以银行主导的金融市场,央行通过降准缩表和主动扩表来支持银行扩表和信用扩张,4月央行暂停缩表但主动扩表力度不强,商业银行放慢扩表步伐。《债市启明系列20190426—央行缩表银行扩表能持续吗?》中提到,央行资产负债表变动引发银行资产负债表变动,但中国央行并非与美联储一样直接主导信用派生,而是通过银行资产负债表扩张实现信用创造。在以准备金为主的货币政策框架中,央行通过降准主动缩表来促进银行扩表,进而促进信贷扩张。4月央行推迟降准,于此同时流动性环境仍然较为宽松,货币政策无法大幅宽松,限制了央行扩表力度;与之对应的是流动性环境边际收紧下商业银行环比出现缩表,这与4月金融数据较一季度走低相符合。

后续央行若不重新缩表或加大力度主动扩表,银行继续扩表、宽信用过程或难以一帆风顺。回顾2013年央行被动扩表和2016年央行主动扩表阶段,被动扩表难以支撑银行扩表,而主动扩表能维持银行扩表。若央行继续以谨慎的态度进行货币政策操作,央行主动扩表力度有限,对银行继续扩表的支持也将显现疲态,对债市而言相对不利。但在以信贷为锚的逆周期的货币政策框架下,政策的预调微调和宽信用的推进最终仍然会带来银行扩表,债市利率上行有顶。

债市策略

在央行推迟降准、小幅增加公开市场操作后,4月央行暂停缩表但主动扩表力度不强,商业银行放慢扩表步伐。后续央行若不重新缩表或加大力度主动扩表,银行继续扩表、宽信用过程或难以一帆风顺。但在以信贷为锚的逆周期的货币政策框架下,政策的预调微调仍然会引致宽信用和银行扩表。那么在货币政策不发生超预期放松的前提下,我们预计债市仍将延续弱势震荡的走势,10年期国债收益率将在3.2%-3.6%之间。

市场回顾

利率债

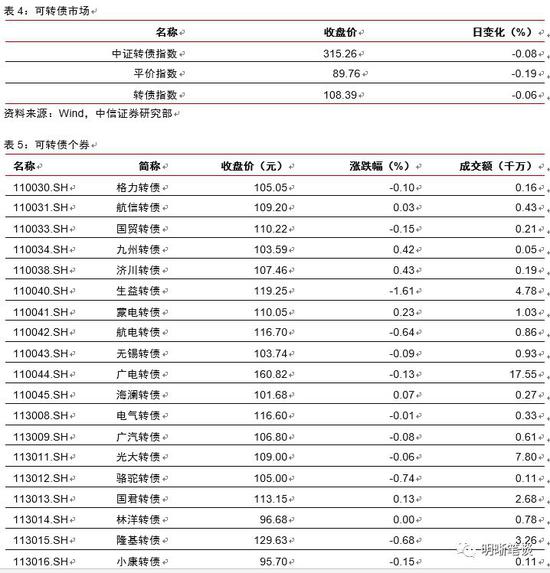

2019年5月24日,银存间质押式回购加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-3.62bps、-5.66bps、-4.99bps、-1.58bps和-5.66bps至2.58%、2.62%、2.74%、2.80%和2.76%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.38bps、-0.01bps、-0.47bps、0.25bps至2.69%、2.97%、3.11%、3.31%。上证综指上涨0.02%至2,852.99,深证成指下跌0.37%至8,776.77,创业板指下跌0.52%至1,443.75。

上周五央行未开展逆回购操作,无逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

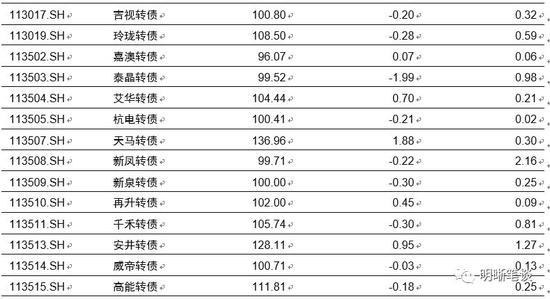

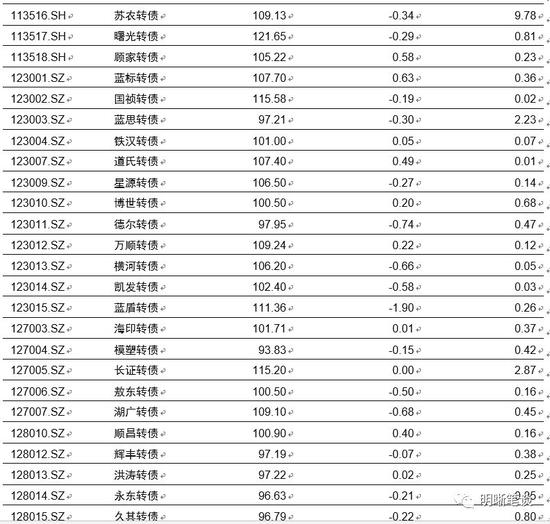

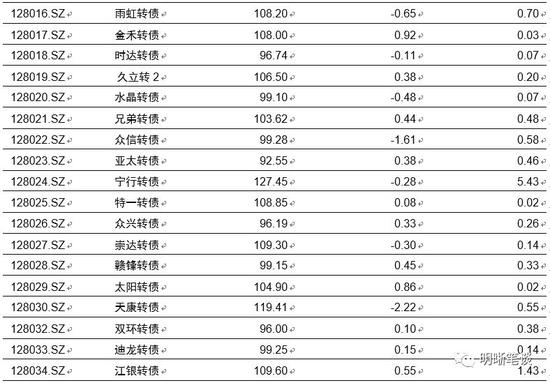

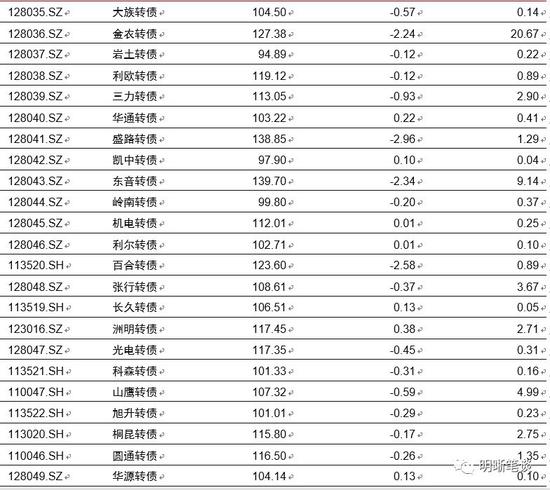

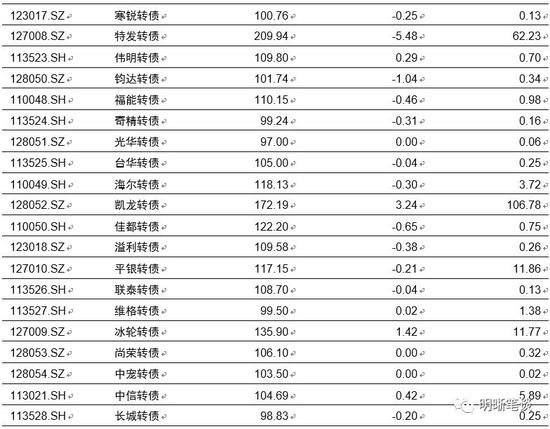

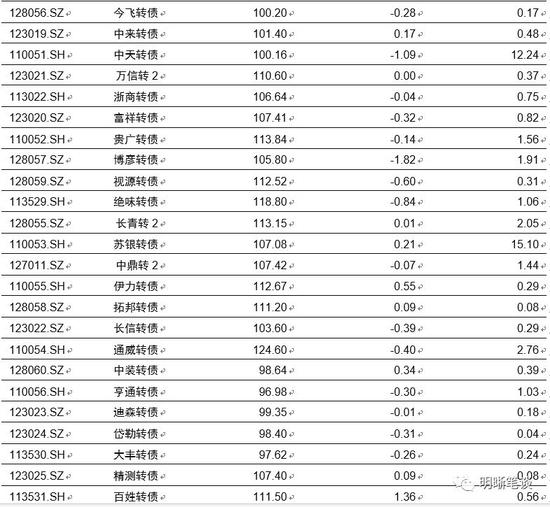

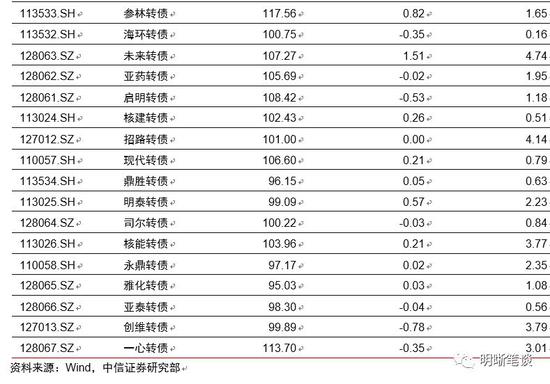

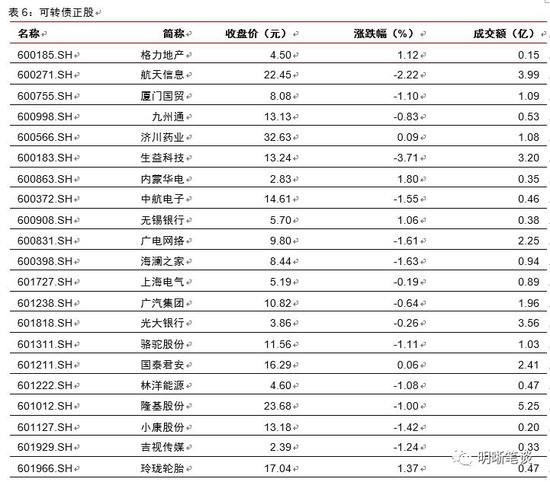

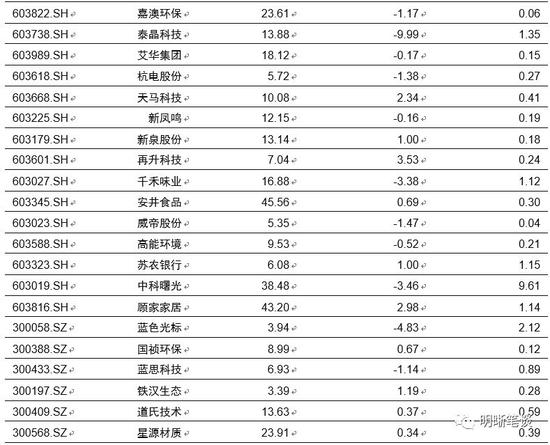

5月24日转债市场,平价指数收于89.76点,下跌0.19%,转债指数收于108.39点,下跌0.06%。160支上市可交易转债,除、、、、万信转债、、横盘外,60支上涨,93支下跌。其中(3.24%)、(1.88%)、(1.51%)领涨,(-5.48%)、(-2.96%)、(-2.58%)领跌。160支可转债正股,除、、、、、、横盘外,62支上涨,91支下跌。其中,(5.23%)、(4.70%)、(3.53%)领涨,(-9.99%)、(-8.73%)、(-6.88%)领跌。

可转债市场周观点

上周转债市场受权益市场风险偏好冲击遭遇调整,平价指数压制指数小幅下跌,成交量也随之下滑。

上周周报中我们明确提到略长的窗口期这一概念,意在表明由于内外因素的持续扰动转债市场的布局期将会持续,投资者不用过于着急保持一定的耐心即可。随着窗口期的延续,我们进一步来讨论后续市场可能的节奏与风格。

转债价格处于低位这一现象无需再多赘述,在此基础上溢价率的动态更值得关注。我们在上周曾提出若权益市场维持震荡转债市场有望迎来一个比当前略低的估值水平,上周周初市场也曾经历溢价率短暂的压缩过程,但后期平价的持续下跌再度小幅抬升溢价率,导致当前市场略有点“垃圾时间”的意味。从alpha布局的角度来看溢价率在中长期压缩alpha收益的空间,因此在当前略长的窗口期逐步基于正股基本面布局更为可取。

从短期角度而言,在一个较低的价格可以优先关注beta修复的机会,我们前期周报中已经判断市场beta修复的机会会出现但大概率是一个弱beta的形式,虽然空间幅度可能难与市场一季度相媲美,但从相对收益的角度而言中短期关注这一弱beta方向并非过于鸡肋。

落地至策略层面,价格依旧是择券的核心因素,我们重点推荐两条投资主线:一是受政策支撑或是受外部冲击影响较小的相关板块,例如大消费、军工版块;二是潜在的主题性机会,例如科创板、国改、国产替代等相关板块。

高弹性组合建议重点关注、、、、、、、、、以及金融转债。

稳健弹性组合建议关注、、、、、、、、中宠转债、和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

转债市场

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民